用“老唐估值法”分析海天味业(一)

大家好。

这几天比较忙,没及时更新,实在抱歉。

我们今天用“老唐估值法”来分析企业,分析的是$海天味业$。

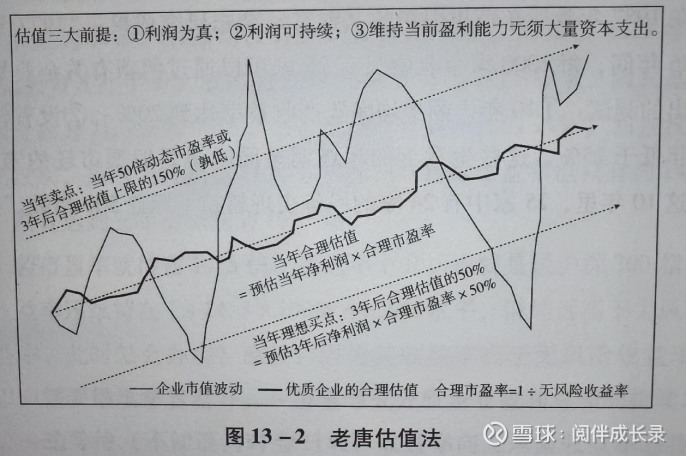

"老唐估值法" 因其简洁实用的逻辑,成为不少人筛选优质企业的利器。这个方法的核心是三个前提:利润要真、利润要可持续、维持盈利不用砸大钱。

今天我们继续用这把 "尺子",结合海天味业 2020-2024 年的财务数据,看看这家调味品龙头是否符合标准。

“老唐估值法”三大前提

正式开始之前,我们先来学习一下“老唐估值法”三大前提是什么?

1、利润为真:账上的利润得是真金白银,不能是 "纸面富贵"。核心看经营现金流能不能覆盖净利润,应收账款这类 "虚的" 不能太多。

2、利润可持续:赚钱能力得稳定,不能靠偶然因素(比如补贴、变卖资产),毛利率、净利率、ROE(净资产收益率)得长期站得住脚。

3、维持盈利无需大量资本投入:企业得是 "现金奶牛",而不是 "吞金兽"。赚来的钱扣除扩大生产的开支后,还能剩下不少给股东,也就是自由现金流要充足。

海天味业三关考验:我们用数据说话

第一关:利润是真金白银吗?

判断利润真假,关键看两个指标:净利润现金比(经营现金流 / 净利润)和非现金应收占比(应收账款 / 营收)。

从数据看,2020-2024 年海天的净利润现金比多数时候在 0.9 以上(2020 年 0.92、2021 年 1.05、2024 年 0.93),意味着每赚 1 元净利润,至少能收到 0.9 元现金,符合 "真金白银" 的特征。

唯一例外是 2022 年,这个比例突然跳到 1.62,主要是当年经销商去库存,提前打款减少,导致现金流暂时低于净利润,属于特殊情况。

再看应收账款,2024 年应收票据及应收账款仅 2.43 亿元,占当年营收(269 亿元)的比例不到 1%,2020 年更是低至 0.18%。这说明海天对经销商话语权极强,基本是 "先款后货",几乎没有坏账风险。

结论:利润真实性过关,偶尔的波动不影响整体成色。

第二关:赚钱能力能持续吗? 利润可持续性,主要看毛利率、净利率、ROE这三个 "盈利铁三角"。

毛利率:2020-2024 年在 34.7%-42.2% 之间波动,2024 年回升至 37%,虽然比 2020 年的高点有所下降,但在调味品行业仍属头部水平(同行多在 30% 左右),说明产品溢价能力还在。

净利率:常年维持在 22%-28%,2024 年 23.6%,比行业平均高 10 个百分点以上,成本控制和品牌力仍是优势。

ROE:从 2020 年的 36.1% 降到 2023 年的 20.7%,但 2024 年小幅回升至 21.8%,仍远高于 15% 的优秀线。下滑主要因为行业竞争加剧和基数变大,但底子仍扎实。

同时,扣非净利润占比常年在 95% 以上(2024 年 95.7%),说明利润主要来自主营业务,不是靠偶然收益,稳定性有保障。

结论:盈利韧性足够,短期波动不影响长期可持续性。

第三关:需要砸大钱才能维持赚钱吗?

重点看资本开支占比(资本开支 / 经营现金流)和自由现金流(经营现金流 - 资本开支)。

海天的资本开支主要用于厂房升级和产能优化,2020-2024 年资本开支占经营现金流的比例多数在 25% 以下(2024 年 23%、2020 年 13%),意味着每赚 100 元现金,只需花 23 元在生产上,剩下的 77 元都是 "自由钱"。

自由现金流更是亮眼:2020-2024 年累计达 243 亿元,年均 48.6 亿元,是净利润的 83%。2024 年自由现金流 52.7 亿元,完全能覆盖 47.7 亿元的分红,不用靠借钱维持运营。

结论:典型的 "现金奶牛",轻资产模式优势明显。

总结:海天符合老唐估值法吗? 综合来看,海天味业基本符合老唐估值法的三大前提:利润真实:现金流与净利润匹配,应收账款可忽略;盈利可持续:毛利率、净利率、ROE 长期领先,主业扎实; 轻资产运营:资本开支少,自由现金流充沛。

当然,风险也不能忽视:行业竞争加剧可能继续压缩利润空间,ROE 能否稳住 20% 以上是关键。但对于追求 "稳稳的幸福" 的投资者来说,海天仍是调味品行业里少有的 "三好学生"。

投资没有绝对答案,但用数据看透企业本质,总能离真相更近一步。