用“老唐估值法”分析海天味业(二)

大家好。

我们接着用“老唐估值法”分析$海天味业(SH603288)$ 。

昨天的文章中,我们已经确认,海天味业符合“老唐估值法”三大前提;今天我们继续沿着“老唐估值法”的思路,来对海天味业进行估值分析。

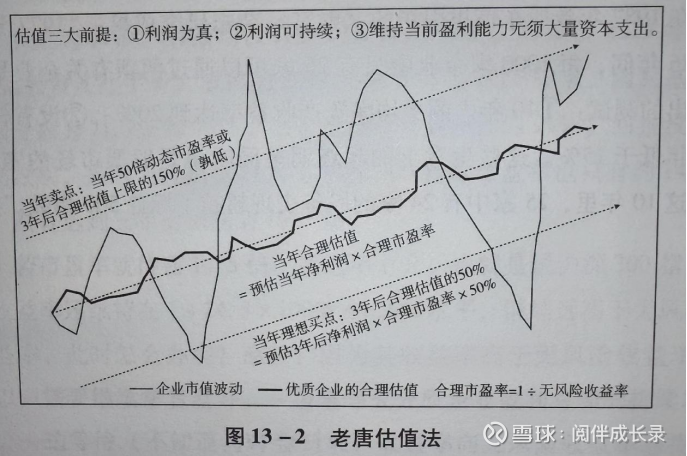

一、核心参数与估值公式

老唐估值法的核心逻辑是:合理市值 = 未来三年净利润 ×25 倍市盈率(25 倍对应长期无风险收益率 4% 的倒数,视为 “不高估” 的合理水平)。

未来三年净利润:取机构预测的 2027 年净利润 85 亿元(假设 2025-2027 年净利润增速稳定,该数值为三年后的 “确定性利润”)。

总股本:截至 2024 年末,海天味业总股本为 55.66 亿股(未考虑送转,数据源自年报)。

二、合理市值与买卖点计估算

1. 合理市值

合理市值 = 85 亿元 ×25=2125 亿元。

2. 买点市值:合理市值的 50%

老唐认为,低于合理市值 50% 时,安全边际充足,具备较高投资价值。

买点市值 = 2125 亿元 ×50%=1062.5 亿元。

3.卖点市值:合理市值的 150% 或市盈率 50 倍(取低者)

当股价达到合理市值 150% 时,估值进入 “高估” 区间;若市盈率超过 50 倍,也需考虑减持。

市值1 = 2125 亿元 ×150%=3187.5 亿元。

市值2 = 2300 亿元 x 50 ÷ 34.7 = 3314 亿元。(基于2025年7月25日收盘价计算) 故卖点按 150% 合理市值计算,为3187.5 亿元。

三、总结

截至2025年7月25日收盘,海天味业当前市值2300 亿元,略高于“老唐估值法”计算的合理市值(2125 亿元),溢价约 4.8%,处于 “合理偏高” 区间。

声明:本文内容仅用于对“老唐估值法”的理论学习和分享交流,不构成投资建议。市场有风险,投资需谨慎。