DLocal (DLO) 投资摘要

定位

一句话定位: DLocal 是一家帮助全球商户在新兴市场完成收单、付款和本地支付接入的 payments infrastructure 平台,覆盖 40+ 国家、600+ 支付方式。

核心逻辑

市场当前几乎只盯着一个变量:take rate 下滑。

Q3 2025,DLocal 的 TPV +59% YoY(恒定汇率 +66%)、收入 +52%、净利润 $51.8M(同比翻倍),NRR 149%、TPV retention 157%,说明需求和客户粘性仍强;但 net take rate 从 1.20%(Q3 2024)降至 0.99%,毛利率 43%→37%,Adj. EBITDA margin 28%→25%,市场因此按“商业质量恶化”而非“规模扩张中的变现率稀释”来定价。

错配点在于:如果 take rate 下滑主要来自业务 mix 变化及埃及/阿根廷/墨西哥等阶段性因素,而不是护城河受损,那么 绝对利润持续增长 最终会比 rate 压缩更重要。当前股价 $11.94,年内约跌 16%,但卖方情绪已开始转向。

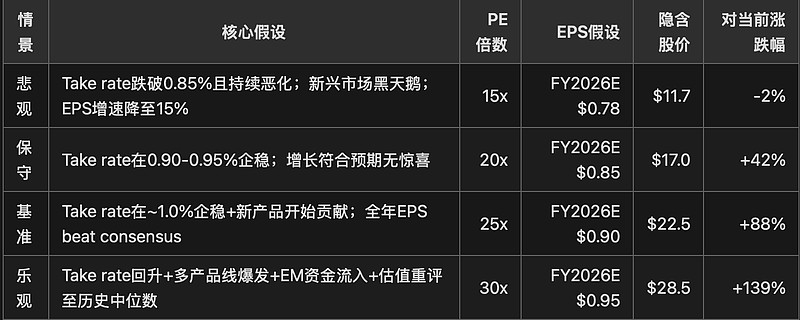

估值与情景

当前市值约 $3.52B;TTM PE 21.3x,FY2025E PE 17.6x,FY2026E PE 13.7x / FWD PE ~14x,显著低于历史中位 36.5x。

FY2025E / FY2026E / FY2027E EPS 约 $0.68 / $0.87 / $1.10;收入约 $1.02B / $1.52B / $1.87B。

TTM Levered FCF $171.8M,净现金 $658M($2.23/share),几乎无杠杆。估值锚点大致为:下沿 $10-10.5,公允区间 $17-22.5。

后续跟踪

2026-03-18 Q4/FY2025 财报:Q4 net take rate 能否回到 0.95%-1.0%;市场共识为收入 ~$300M、EPS ~$0.17-0.18。FY2026 guidance:TPV、收入、毛利、EBITDA 的增速是否重新收敛。新产品货币化:BNPL Fuse(已在 6 国上线)、APMs-on-file(覆盖 16 国、27 种支付方式)、stablecoin on/off-ramp 是否开始抬升 take rate。外部变量:第二轮 secondary 供给压力、墨西哥/埃及恢复、巴西税改影响。

核心风险

最大风险是 take rate 继续跌破 0.90% 且管理层无法给出企稳路径,高 TPV 增长可能不足以支撑利润叙事;其余风险包括新兴市场汇率与监管冲击、大客户波动、连续二级发售压制估值,以及 2023 年治理争议余波。

$DLocal(DLO)$