NioCorp (NB) 投资摘要

NioCorp 是一家尚未投产的关键矿产开发商,核心资产为美国 Nebraska 的 Elk Creek 项目,主产 Niobium、Scandium、Titanium,并拥有美国第二大稀土指示资源量。公司当前仍是 pre-revenue,投资逻辑本质上取决于“融资能否落地 → 矿山能否开建 → 项目价值能否兑现”。

核心看点有三点:

资产质量强:2022 FS 显示税后 NPV $2.35B、IRR 27.6%、38年矿龄,年均 EBITDA 约 $403M;若更新 FS 纳入稀土,稳态 EBITDA 有望升至 $450-500M。

融资去风险在推进:EXIM 贷款已进入 TRC-2 技术审查,目标融资约 $800M;一旦获得 binding commitment,估值逻辑将从“高不确定性项目”切换到“建设确认项目”。

政策与商业验证并存:75% 铌产品已签 10 年 offtake;现金约 $406M,当前 burn rate 下 runway 约 5年,短期不存在生存风险。

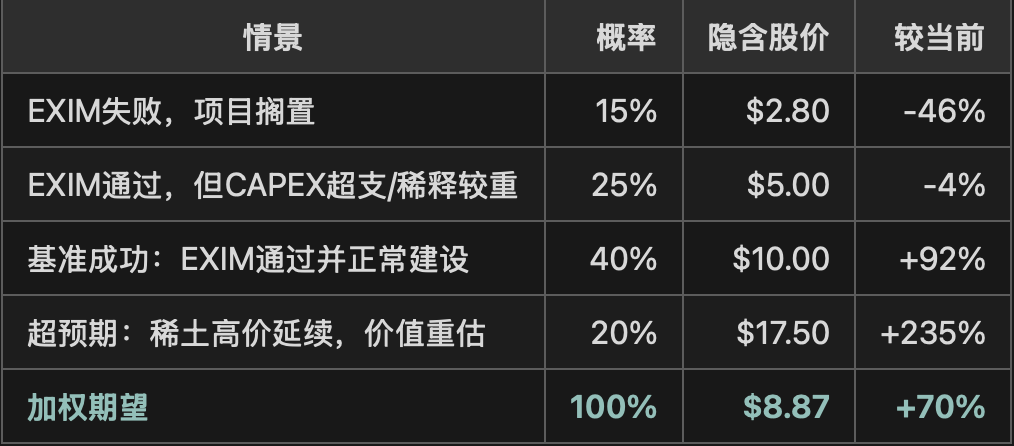

当前股价 $5.22,市值约 $745M,相当于仅按项目终态价值的较低折扣定价。按概率加权框架看,市场仍主要在交易融资不确定性,而非矿山本身的经济性。

后续跟踪重点:

更新 FS:核心看 CAPEX、IRR、稀土贡献,若 CAPEX 仍可控且纳入 REE,项目 NPV 有上修空间。

EXIM 审批进度:TRC-2 是否完成、何时进入 TRC-3,以及最终 Board approval。

稀释与融资结构:未来仍可能需要 $300-400M 股权资金。

Portal Project 执行进展、offtake 拓展、内控缺陷整改。

核心风险:

EXIM 最终不批,thesis 可能直接受损;

CAPEX 从 $1.14B 升至 $1.5B+,侵蚀 IRR;

持续股权融资导致 每股价值稀释;

material weakness 尚未解决;

公司团队小、无大型矿山建设运营记录,执行风险高;

稀土价格若回落,更新 FS 的增量空间将收窄。