HBM 与 DDR4 双轮驱动,存储产业链高景气度持续升温

一、行业动态:美光股价飙升背后的存储革命

自 2025 年 4 月 22 日以来,全球存储龙头美光科技(MU.O)股价累计上涨 70%,市值突破 2000 亿美元,成为半导体板块领涨标的。驱动逻辑直指两大核心变量:HBM(高带宽存储)市场的爆发式增长,以及 DDR4 内存价格的超预期反弹。美光预测,HBM 潜在市场规模将从 2024 年的 160 亿美元飙升至 2025 年的 350 亿美元,2030 年突破 1000 亿美元,年均复合增长率达 40%;与此同时,TrendForce 数据显示,2025 年 Q2 服务器与 PC 端 DDR4 模组价格涨幅分别达 18-23% 和 13-18%,显著优于前期预期的 10-15%,存储产业链迎来量价齐升的黄金窗口。

二、核心逻辑:HBM 与 DDR4 的供需失衡密码

1. HBM:AI 算力革命催生的存储新物种

技术迭代驱动需求爆发:

HBM 通过 3D 堆叠技术将存储芯片与 GPU 直接连接,带宽较传统 DDR 提升 10 倍以上,功耗降低 30%,成为 AI 服务器的标配。以英伟达 H100 GPU 为例,单卡搭载 8GB HBM3 存储,而最新 GB300 方案 HBM 容量提升至 64GB,单机柜 HBM 成本占比从 2024 年的 15% 升至 2025 年的 25%。美光、三星、SK 海力士三大巨头目前垄断全球 HBM 产能,2025 年全球 HBM 产量预计 120 万片(2024 年为 50 万片),但仍无法满足 AI 服务器需求 —— 仅英伟达 2025 年 HBM 采购量就达 80 万片,供需缺口超 30%。

产业链渗透加速:

除美光外,国内长鑫存储、兆易创新等企业已启动 HBM 研发,预计 2026 年实现量产。但当前核心壁垒仍在材料与设备端:封装材料:ABF 载板全球仅日本味之素、中国台湾南亚塑料等少数企业供应,交期从 6 个月延长至 12 个月;测试设备:精智达等企业的 HBM 测试机已进入美光、长鑫验证阶段,单机价值量超 5000 万元(传统存储测试机约 800 万元)。

2. DDR4:周期拐点与结构升级共振

供需错配推动价格反弹:

2025 年 Q2 DDR4 价格上涨具备三大支撑:供给端收缩:美光、三星为聚焦 HBM 与 DDR5 产能,主动削减 DDR4 产出,2025 年 Q2 全球 DDR4 产能同比下降 12%;需求端提前备货:字节跳动、阿里云等云厂商担忧 HBM 产能不足,提前囤积 DDR4 用于传统服务器升级,Q2 采购量同比增长 30%;库存周期反转:全球 DDR4 库存天数从 2024 年 Q4 的 120 天降至 2025 年 Q1 的 80 天,接近 50 天的健康水位。

价格弹性测算:

以 8GB DDR4 模组为例,2025 年 Q1 价格约 25 美元,Q2 预计涨至 29-31 美元,单季度涨幅 16-24%。若价格维持高位,美光、长鑫存储等企业 DDR4 业务毛利率将从 2024 年的 15% 提升至 2025 年的 30% 以上,带动存储产业链业绩释放。

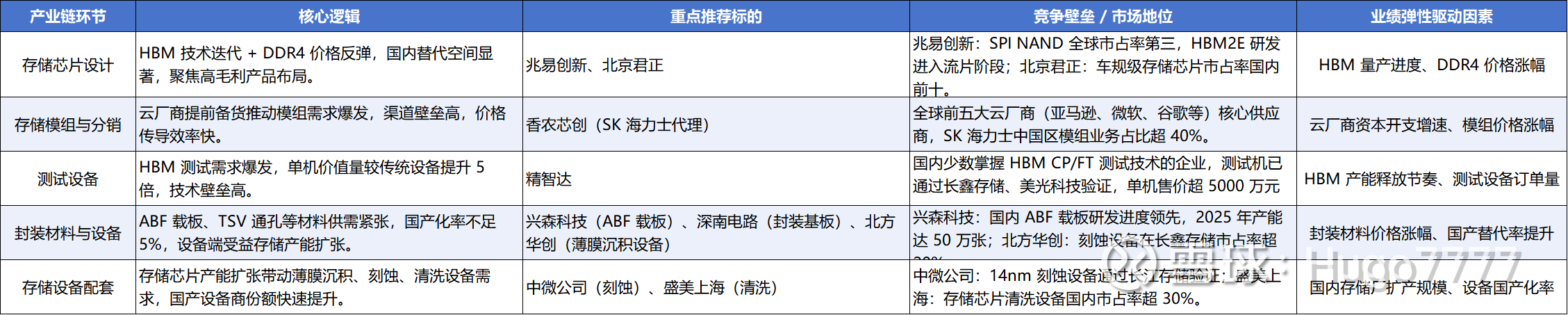

三、产业链投资图谱:从设备到材料的价值挖掘

四、财务展望与估值:高景气度下的业绩弹性

1. 重点标的盈利预测

兆易创新:

2025 年 HBM 相关研发投入 5 亿元,预计 2026 年量产 4GB HBM2E 芯片,贡献营收 10 亿元;DDR4 业务受益价格上涨,毛利率从 2024 年的 28% 提升至 2025 年的 35%,全年净利润有望达 25 亿元(同比 + 80%),当前 PE 约 30 倍(2025 年预期),低于半导体设计行业平均 35 倍 PE。

精智达:

HBM 测试机 2025 年订单超 5 亿元(占总营收 30%),单机毛利率达 65%(传统测试机约 50%),预计 2025 年净利润 4.2 亿元(同比 + 120%),对应 PE 45 倍,考虑到 HBM 测试设备 5 年复合增速 80%,估值具备溢价空间。

2. 行业估值对比

存储产业链当前平均 PE(2025 年预期)为 32 倍,低于 AI 算力板块(45 倍),但高于传统半导体(25 倍)。随着 HBM 渗透率从 2024 年的 3% 提升至 2025 年的 8%,存储板块估值有望向 AI 算力中枢靠拢,存在 15-20% 的提升空间。

五、风险警示:三大变量或扰动行业节奏

AI 算力需求不及预期:若美联储加息超预期压制云厂商资本开支,HBM 需求可能从 350 亿美元降至 280 亿美元(跌幅 20%),影响美光、兆易创新等企业业绩。

技术迭代风险:若 3D NAND 堆叠层数突破 500 层,可能部分替代 HBM 在低算力场景的应用,需跟踪三星、长江存储的技术路线。

地缘政治摩擦:美国若将长鑫存储、兆易创新列入实体清单,可能影响 HBM 研发进度,当前长鑫 70% 的设备来自美国应用材料、泛林半导体。

六、结论:存储黄金时代,把握 HBM 与 DDR4 的双重红利

HBM 与 DDR4 的共振上行,标志着存储行业从 “周期驱动” 转向 “技术 + 周期” 双轮驱动。对于投资者而言,需重点跟踪两大信号:一是美光、三星 HBM 产能释放节奏(2025 年 Q3 是否超预期),二是国内云厂商 Q2 DDR4 采购量(是否突破 500 万片)。在标的选择上,短期聚焦价格弹性最大的 DDR4 模组(香农芯创)与 HBM 测试设备(精智达),中长期布局具备技术突破潜力的存储芯片设计(兆易创新)。这场存储革命的盛宴,才刚刚拉开序幕。