读龙湖、华润2025年年报-依旧很差,到了考验信仰的时刻

市场整体情况

2025年,全国房地产市场整体延续调整态势。国家统计局数据显示,全年新建商品房销售面积为8.8亿平米,同比下降8.7%,销售额8.4万亿元,同比下降12.6%,反映出需求修复仍需时间。投资、新开工和竣工面积同比分别下降17.2%、20.4%、18.1%,显示出企业在市场调整阶段普遍采取审慎策略,投资布局进一步向高能级城市聚焦。

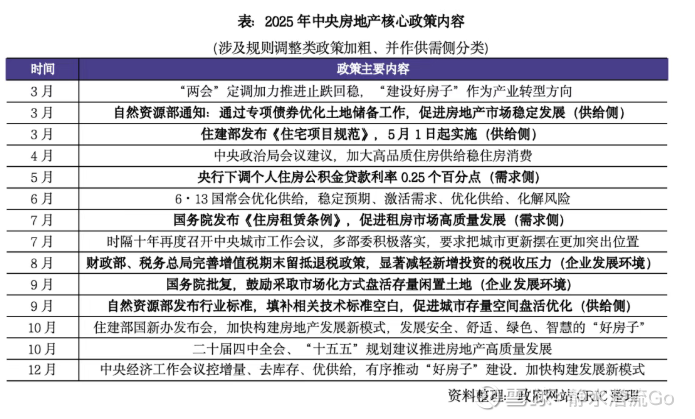

2025年政策

构建稳市场新周期制度框架,全面践行“控增量、去库存、优供给”,夯实止跌回稳新阶段。

给自己打打气吧

2025年销售金额8.4万亿,相较于2021年高峰18万亿,下降了一半还不止。2025年全国商品房销售面积为8.9亿平方米,相较于2021年接近18亿平方米,销售面积下降了接近一半。而现在的新开工面积只有6亿平方米,新竣工面积也只有6亿平方米。供应量已经小于销售量,这两年一直在消耗库存。现在库存量还是很大,库存量消耗的差不多了才可能迎来转机,还需要时间。

说到需求端下降,大家说的最多的是出生人口大幅下降,老龄化加剧。我个人认为,还是要实事求是,搞清楚有买房需求的人群有哪些?买房无非就这几种情况:结婚、孩子上学、置换改善,还有换地方居住,给老人买等需求。结婚和孩子上学都是刚需,拖不得。

所以我觉得更应该看看25-35岁,这个年龄段出生人口的数量。置换改善的需求,属于不着急的那种,和房价涨跌关联更紧密。房价有涨的趋势的时候,这部分需求可能会集中爆发,房价不温不火,这部分人就不着急。25-35岁对应的年龄是1990-2000年左右,这10年间出生人口的数量,大概是2400万-1700万。相较于80后是略有减少,幅度不大。一直到2017年,中国出生人口才跌破1700万,在2012年之后还有几年的小高峰,能维持在1800万以上。

说中国人口减少,需求少了,我觉得也不尽然。这段时间出生人口数量还是非常庞大的,需求是在的。这几年房价下跌,大环境不佳,其实也是严重压制了需求端。随着库存和新开工减少,未来不知道什么时候可能就会迎来爆发期。

我对中国房地产并不悲观,未来的改善需求,空间巨大。国家也提出了要建设好房子。看看现在房子的质量和设计吧,还有很多很多的房子严重落后。最基本的隔音问题都解决不好,尤其是这几年建设的,质量更差。这些都会转化成未来的需求。

当然,老破小、远郊、拆迁房,楼层差的、户型差的,环境差的等等,这些房子一点未来都没有。未来的房子是严重分化的,有钱人买好房子大房子,价格还很高。刚刚说的那些房子,价格很低,还不一定有人买。

当然还是要坚守“房子是用来住的,不是用来炒的”这个基本原则。需要就买,如果为了投资赚钱,可能很难了,不会有像之前似的普涨行情了。如果想在房子上赚钱,其实不如买房地产的股票,房子早晚会变老变旧,但是新房子总要有人建的,房地产公司永远会在。

这几年的趋势是G进民退,看看拿地的这些公司,基本都是国企央企了。房地产其实是一门垄断的好生意,只是之前发展的太快。以后全国性房企玩家就剩下这几家大公司了,他们市占率会明显提升。

现在是很悲观,但只有市场悲观的时候,估值才最低,才能捡到便宜。未来这些房企也会有新的发展模式,比如华润置地要打造第三增长曲线-轻资产管理模式。华润的商业地产是非常成功的,在大环境如此恶劣的情况下,商业地产撑起来了半边天。还有龙湖,商业地产也做的不错。

龙湖主要财务表现:

2025年全年实现营业收入973.1亿元(2024年为1274.7亿),股东应占溢利10.2 亿元(2024年为104亿),剔除投资物业及其他衍生金融工具公平值变动影响后之本公司拥有人应占核心亏损为人民币17.0 亿元。实现毛利额94.35亿元(2024年为204.1亿),毛利率为9.7%(2024年为16%);核心税后利润率为1.08%(2024年为6.4%)。

2025年,运营及服务业务收入为人民币267.7亿元(2024年为267.1亿)。运营及服务业务在集团营业收入中的贡献占比达到27.5%(2024年为21%),成为龙湖集团收入、利润及现金流的重要贡献源。(运营及服务业务收入主要是龙湖天街租金收入和物业费收入,租金收入毛利高达75%,物业费毛利35%,没有公布具体的净利润是多少。)

2025年,合同销售额为人民币631.6亿(2024年为1011.2亿元),同比下降37.5%。对应销售总建筑面积为518.6万平方米(2024年为712.4万平方米)。(房企把房子交付给业主才结算,计入营业收入。所以这个数据一定程度上能反映未来1-2年的营收情况。从这点看,明年营业收入依旧不会有起色。但市场讲究预期,如果拿地多,销售好转,预期未来会增长,那么股价会提前反映市场的预期。)

2025年净负债率(负债净额除以权益总额)为52.5%(2024年为51.7%),在手现金为人民币292亿(2024年为494.2亿元)。

2025年综合借贷总额为人民币1528.1亿(2024年为1763.2亿元),平均融资成本为3.51%(2024年为4.00%),同比下降49个基点。平均合同借贷年期为12.12年。

2025年,本集团的土地储备合计2235万平方米(2024年为3,312万平方米),权益面积为1732万平方米(2024年为2,426万平方米)。

2025年,本集团新增收购土地储备总建筑面积为37.7万平方米(2024年为83万平方米),权益面积为26.5万平方米(2024年为39万 平 方 米)。

首先,龙湖坚守了财务底线“不逾期,不违约,不展期”,相信最坏的时候已经过去了,未来违约的概率非常非常小了。这在整个行业来说,已经算是优秀的了。然后,管理层也说到了,利润回升最早要到2027年,因为2025年的销售还是非常差,结算周期1-2年。所以,明年财报还是会非常难看。股价也是跌的一塌糊涂,啥时候能反转谁也不知道,国家的政策感觉是一波接一波,但似乎作用都不大。之前我看到国家出房地产政策后还有点小兴奋,现在我都麻木了。是不是这个时候说明就快到底了。

华润置地主要财务表现:

2025年 营 业 额 为 2814亿(2024年为2,788.0 亿 元),同 比 增 长0.9%。其 中,开 发 销 售 型 业 务 营 业 额 为 2381.6亿元(2024年为 2,371.5亿 元)。经 常 性 业 务(包括经营性不动产、轻资产管理业务和生态圈要素型业务) 收 入 合 计 为 人 民 币432.8亿(2024年为416.5亿 元),占 总 营 业 额15.4%。

2025年,经 营 性 不 动 产 业 务(购物中心、写字楼和酒店的租金收入)营 业 额 为 254.4亿元(2024年为233.0亿 元),同 比 增 长9.2%。购 物 中 心 营 业 额 人 民 币219.2亿元(2024年为193.5亿 元),同 比 增 长13.3%,出 租 率97.4%。新 开 业 购 物 中 心6座,在 营 购 物中 心 数 量 达 到98座。写 字 楼 营 业 额 人 民 币16.8亿(2024年为18.8亿 元),同 比 下 降8.4%,写字 楼 出 租 率77.7%,同 比增加2.8个 百 分 点。酒 店 营 业 额 人 民 币18.5亿(2024年为20.7亿 元),同 比 下 降10.5%;酒店 平 均 入 住 率67.3(2024年为64.2%),同 比 提 升3.1个 百 分 点。

2025年,轻 资 产 管 理 业 务(华润万象生活的商业航道业务和物业航道业务) 营 业 额 为178.3亿(2024年为 121.3亿 元)。华 润 万 象 生 活 实 现 营 业 额 人 民 币180.2亿(2024年为170.4亿 元),同 比增 加5.1%。

2025年 ,综 合 毛 利 率 ,21.2%(2024年为21.6%)。其 中,开 发 销 售 型 业 务 毛 利 率 为15.5%(2024年为16.8%);经 营 性 不 动 产 业 务 毛 利 率 为71.8%(2024年为70.0%)。经 营 性 不 动 产 业 务(不 含 酒 店)毛 利 率 为75.7%,同 比 持 平。

2025年,股 东 应 占 溢 利 为 人 民 币254.2(2024年为255.8亿 元);其 中 经 常 性 业 务 核 心 淨 利 润 达 人 民 币116.5亿(2024年为103.4亿 元),核 心 淨 利 润 贡 献占 比 同 比 增 长11.2个 百 分 点 至51.8%(2024年为40%)。

2025年,董事会 建议宣派 2025 年末期股息每股人民币0.966元(2024年为1.119元),计入中期 股息每股人民 币0.20元,2024年全年股息将 为 每 股 人 民 币1.166元(2024年为1.319元)。按现价计算股息率4.6%(2024年为5.2%左右)。

2025年,本集 团 实现物业签约销售额人民币2336亿元(2024年为2,611.0亿元),行 业排 名 第三。截至2025年年底,本集团已销售尚未结算的 签 约 额 约 为 人 民 币1645.8亿(2024年为2,319.7亿元),预 计 其 中 人 民币1234.8亿(2024年为1,934.7亿 元) 将 于 2026年结 算。(2024年年报预计结算的为1934亿,从这里可以大概预估明年的营业收入了,如果经常性业务按现在速度增长,明年的营业收入应该会大幅的下降了。)

2025年,本集团新增土储计容 建 筑 面 积339万平方米(2024年为393万 平 方 米)。截 至 2025年底,本 集 团 之 总 土 地 储 备 约4673万平方米(2024年为5,194万 平 方 米)。2025年全 年获 取 项 目33个(2024年为29个),权 益 投 资 人 民 币673.7(2024年为526亿 元),投 资 强 度 保 持 行 业 前 叁。

截 至 2025年 底,本 集 团 总 借 贷 为 人 民 币2814.7(2024年为2,597.8亿 元),持 有 银 行结馀及现金为人民币1169.9(2024年为1,332.1亿元)。本公司股东应占权益为人民币2,725.1亿 元,淨 有 息 负 债 率 为39.2%(2024年为31.9%),加 权 平 均 债 务 融 资 成 本 较 2024年 底 下 降39个 基 点 至2.72%(2024年为3.11%),维 持 行 业 最 低 水 平。$华润置地(01109)$ $万科A(SZ000002)$ #房地产板块#