人形机器人产业链深度研究-寻找下一个宁德时代

关节系统与核心材料的国产化机遇

——重点关注绿的谐波与翔楼新材

一、行业背景:人形机器人进入产业化前夜

近年来,人工智能、自动化控制以及精密制造技术持续突破,人形机器人逐渐成为全球科技产业的重点方向。国际科技公司和资本市场均将其视为继新能源汽车之后最具潜力的新产业之一。

多家研究机构认为,人形机器人产业的发展路径可能与新能源汽车产业在 2016—2022年 的发展阶段高度相似。产业早期,整机厂商往往获得最多关注,但真正能够持续创造高利润并形成长期竞争优势的,往往是掌握核心技术的零部件与材料企业。

在这一产业逻辑下,机器人产业链中最关键的环节主要集中在:

关节系统

传动系统

电机与控制系统

精密材料与结构件

其中,关节系统被普遍认为是机器人最核心的部分。

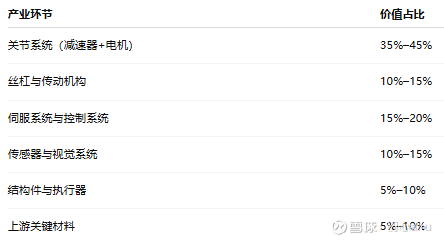

二、机器人产业链价值分布

根据多家券商及行业研究机构测算,人形机器人整机成本结构大致如下:

从产业结构来看,关节系统与核心材料是价值最集中、技术壁垒最高的两个环节。

在A股市场中,这两个领域的代表公司分别是:

绿的谐波(谐波减速器龙头)

翔楼新材(柔轮材料潜在供应商)

两者形成了机器人产业链中 核心零部件 + 上游材料 的重要组合。

三、谐波减速器:机器人关节系统核心

谐波减速器是机器人关节中最关键的精密传动装置,其主要优势包括:

高传动精度

高扭矩密度

体积小、重量轻

适用于复杂多轴运动

由于这些特点,谐波减速器广泛应用于:

工业机器人

协作机器人

人形机器人

一台人形机器人通常需要 20—30个减速器。

长期以来,全球谐波减速器市场主要由日本企业主导。但随着中国机器人产业发展,国产替代需求逐渐提升。

在这一背景下,绿的谐波 成为中国减速器产业的代表企业之一。

四、绿的谐波:国产减速器龙头

绿的谐波成立于2003年,是中国最早进入谐波减速器领域的企业之一。公司长期专注于机器人关节传动技术研发,在谐波减速器领域积累了深厚技术优势。

1 技术优势

谐波减速器的核心技术主要包括:

柔轮设计与制造

波发生器精密加工

高精度装配技术

绿的谐波通过持续研发投入,在精密加工与系统集成方面取得多项技术突破。

2 市场地位

目前绿的谐波产品已广泛应用于:

工业机器人

协作机器人

自动化设备

随着人形机器人产业发展,公司产品需求有望进一步扩大。

3 市场空间

假设未来全球人形机器人销量达到 1000万台,每台机器人平均使用 25个减速器,则全球需求将达到:

2.5亿个减速器

如果国产厂商占据较高市场份额,绿的谐波未来成长空间非常可观。

五、柔轮材料:被忽视的关键环节

在谐波减速器内部,最关键的零部件之一就是 柔轮。

柔轮的结构特点包括:

超薄壁结构

高强度材料

长时间循环变形

在机器人工作过程中,柔轮需要不断发生弹性形变,同时保持极高精度和耐久性。

因此,柔轮材料必须具备:

高强度

高韧性

高疲劳寿命

长期以来,这类材料主要由日本和欧洲企业提供。

而随着国产减速器产业发展,柔轮材料国产化需求也逐渐出现。

六、翔楼新材:机器人材料赛道潜在黑马

翔楼新材 是中国高端精冲材料领域的重要企业。公司产品广泛应用于汽车零部件、轴承以及工业装备领域。

近年来,公司开始向 机器人精密材料领域拓展。

机构之所以把翔楼新材视为潜在黑马,主要基于以下逻辑。

1 技术基础

翔楼新材在高端精冲材料领域拥有多年技术积累,其材料具有:

高强度

高韧性

优良的疲劳性能

这些特点与柔轮材料的需求高度匹配。

2 成本优势

与传统加工方式相比,精冲材料技术可以:

提高材料利用率

降低加工成本

提升批量生产效率

如果未来机器人产业进入规模化生产阶段,成本优势将非常关键。

3 产业链协同

随着国产减速器企业发展,上游材料需求也将同步增长。

七、机器人产业空间测算

从长期来看,人形机器人产业可能成为规模巨大的新兴产业。

假设未来全球人形机器人市场达到:

1000万台年销量

按照一台机器人平均需要:

25个减速器

25个柔轮

则产业需求规模为:

产品需求量减速器2.5亿个柔轮2.5亿个

在这样的市场规模下:

减速器企业将迎来巨大订单增长

上游材料企业也将获得持续需求

八、投资逻辑:类似新能源汽车产业链

许多机构认为,人形机器人产业的投资逻辑类似新能源汽车:

新能源汽车早期:

最受关注的是整车企业。

但长期来看,真正成长为巨头的企业往往来自:

电池

材料

核心零部件

机器人产业也可能呈现类似格局。

在A股市场中:

绿的谐波代表核心零部件龙头

翔楼新材代表上游材料潜力企业

如果产业进入规模化阶段,这两类企业的成长空间可能显著高于整机企业。

九、风险提示

尽管机器人产业前景广阔,但仍需关注以下风险:

产业化进度不及预期

人形机器人量产仍存在技术挑战。

国际竞争压力

日本和欧洲企业在减速器领域仍具优势。

技术路线变化

未来机器人传动技术可能出现新的替代方案。

宏观经济环境影响

工业投资周期变化可能影响机器人需求。

十、结论

随着人工智能与自动化技术持续发展,人形机器人产业正在逐步走向商业化阶段。

在这一过程中,产业链中真正具备技术壁垒和长期竞争优势的企业,将更有可能获得持续成长机会。

从产业结构来看:

关节系统是机器人最核心环节

柔轮材料是关键技术瓶颈之一

在A股市场中:

$绿的谐波(SH688017)$ 是减速器领域的重要龙头

$翔楼新材(SZ301160)$ 是机器人材料赛道的潜在黑马

未来随着机器人产业逐渐进入规模化阶段,这两家公司在产业链中的价值也可能获得新的市场关注。

核心观点:

现在人形机器人产业的投资逻辑类似新能源汽车新能源汽车早期。寻找人形机器人产业中的 $宁德时代(SZ300750)$ ——翔楼新材 还是 绿的谐波 还是?

其他研究:

2026中国人形机器人产业链深度解析:龙头企业、黑马潜力与投资机会

人形机器人产业链投资分析报告

翔楼新材与绿的谐波合作情况及下游企业分析

机器人产业链材料环节深度研究

翔楼新材投资价值分析

2026年人形机器人产业催化剂事件分析

声明:以上内容由AI询问生产。不是投资建议。投资有风险,万事需要谨慎!三思后行!坚持长期主义!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。