华卓精科借道启迪药业股权拍卖实现借壳上市的可能性分析

$启迪药业(SZ000590)$ $启迪环境(SZ000826)$

一、启迪药业股权拍卖背景分析

启迪药业控股股东启迪科技服务有限公司(以下简称“启迪科服”)持有的5860.6962万股股票(占总股本24.47%)将于2025年7月14日在京东网司法拍卖平台公开拍卖。此次拍卖是该部分股权在不到一年时间内的第二次拍卖,背后涉及复杂的财务纠纷、控制权变更风险及公司经营困境。

1.拍卖起因:控股股东深陷金融借款合同纠纷

启迪科服因与中国农业银行股份有限公司北京自贸试验区分行存在金融借款合同纠纷,其持有的启迪药业股权被北京金融法院司法拍卖。天眼查显示,启迪科服涉及24起司法案件,其中50%的案由为金融借款合同纠纷,涉中国进出口银行、招商银行、中信信托等多家金融机构。此次拍卖是首次拍卖因利害关系人提出执行异议而暂缓后的再次启动。

2.控制权变更风险:无实控人状态或被打破

目前,启迪药业处于无实际控制人状态,启迪科服及其一致行动人北京华清投资有限公司合计持有公司26.37%的股份,为控股股东。若本次拍卖完成,启迪科服将不再持有启迪药业股份,其一致行动人持股比例将降至1.90%,导致公司控制权可能发生变更。这一变更将对公司现有管理层架构、战略规划产生重大影响。

3.公司经营困境:业绩持续低迷,产品结构单一

启迪药业近年来业绩持续下滑,面临严重的财务压力。2024年,公司实现营业收入3.43亿元,同比下降15.18%;归属于上市公司股东的净利润为-1.25亿元,同比下降596.98%。2025年第一季度,公司仍持续亏损,营业收入同比下降15.40%,归母净利润同比下降96.23%。

公司业绩下滑的原因包括:

a. 市场环境恶化:受宏观经济、政策变化等因素影响,公司营业总收入较去年同期出现下滑。

b. 原材料价格上涨:部分原辅材料价格上涨导致整体毛利率及盈利水平下降。

c. 商誉减值及业绩补偿:此前收购广东先通药业有限公司形成的商誉计提了约1.18亿元减值准备,对业绩产生重要影响。

此外,启迪药业还面临产品结构单一的问题,对主导产品“古汉养生精”依赖较高。尽管公司曾尝试通过收购武汉名实药业股份有限公司55%股权来优化产品结构,但该收购事项因转让方自身原因而终止。

4、股东内斗:重大事项意见分歧不断

启迪药业股东内部存在不合迹象,第一大股东启迪科服与第二大股东衡阳弘湘国有投资(控股)集团有限公司在多项议案上意见分歧。2024年股东大会上,除利润分配方案外,其余9项议案均压线通过,反对票占比达到40%左右。这种内斗局面进一步加剧了公司的经营困境。

5、行业趋势:中医药业深刻变革,竞争加剧

自2018年带量采购政策实施以来,国家医保局已完成10批药品集采,平均降价超50%,压缩了从业者利润空间。同时,中药原材料价格三年累计上涨23%,导致中成药企业毛利率持续承压。启迪药业作为中医药企业,面临外部环境的深刻变革和内部积弊的双重压力。

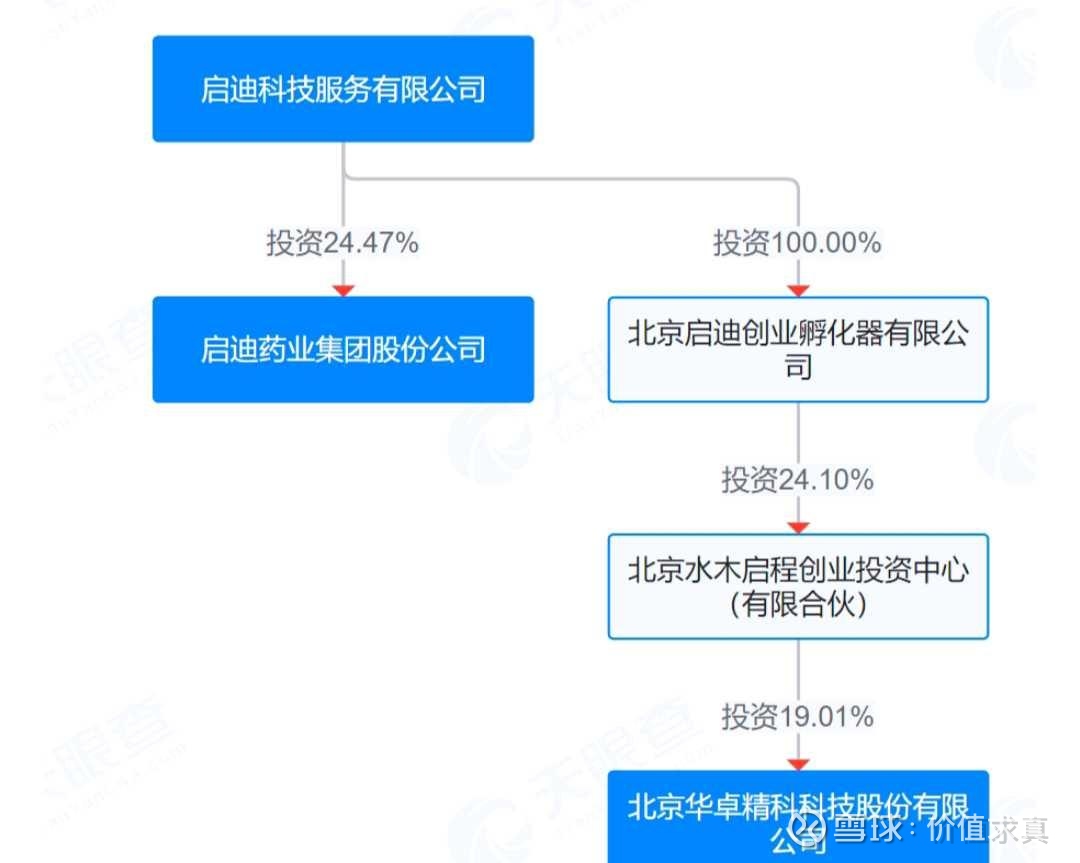

二、启迪科技服务有限公司与华卓精科存在间接的股权投资关系

1.股权结构关联

• 启迪科技服务有限公司通过参股北京水木启程创业投资中心(有限合伙),间接持有华卓精科4.58%的股份。这一持股比例虽不构成控股,但体现了双方在资本层面的关联性。

• 启迪药业作为A股上市公司,其控股股东为启迪科技服务有限公司,而启迪科技服务有限公司的对外投资布局中,华卓精科是重要标的之一。

2.业务领域互补性

• 华卓精科作为全球第二家掌握光刻机双工件台技术的企业,专注于集成电路制造装备及关键零部件的研发,其技术突破对半导体产业链具有战略价值。

• 启迪科技服务有限公司作为科技推广和应用服务领域的企业,通过投资华卓精科,可强化在半导体设备领域的布局,形成技术储备与产业资源的协同效应。

3.并购重组预期

• 市场存在启迪药业与华卓精科并购重组的预期,主要基于双方在半导体产业链的互补性。若重组达成,华卓精科可借助启迪药业的上市平台实现资本化,而启迪药业可拓展半导体设备业务。

• 但截至目前,双方未发布正式重组公告,并购预期仍停留在市场猜测阶段,需持续关注后续动态。

三、启迪药业与华卓精科的并购重组预期

1.政策与市场环境推动

• 并购重组政策支持:2025年A股市场迎来并购重组热潮,政策推动下,多家低价且具备资产注入或借壳预期的公司成为市场焦点。启迪药业作为其中之一,其并购重组预期受到市场关注。

• 光刻机技术重要性:华卓精科作为全球第二家掌握光刻机双工件台技术的企业,其技术突破对半导体产业链具有战略价值。启迪药业若能成功并购华卓精科,将有望在半导体设备领域实现战略布局。

2.资产注入预期

• 华卓精科IPO终止:华卓精科在2024年6月终止科创板IPO,这为其通过其他方式实现资本化提供了可能性。启迪药业作为潜在并购方,被市场视为华卓精科借壳上市的重要候选。

• 启迪药业业绩压力:启迪药业近年来业绩承压,2024年净利润亏损,且面临产品结构单一的问题。通过并购华卓精科,启迪药业有望引入新的增长点,提升业绩。

3.股权变动与控制权变更

• 控股股东股权拍卖:启迪药业控股股东启迪科技服务有限公司持有的股份多次被司法拍卖,导致公司控制权存在变更风险。这为外部投资者提供了并购机会,华卓精科或相关方可能通过参与拍卖实现借壳上市。

• 实控人变更预期:若启迪药业控股股东股权拍卖成功,公司实控人可能发生变更。新实控人可能推动并购重组,以实现业务转型和业绩提升。

4.业务协同性与战略布局

• 技术填补空白:华卓精科的双工件台技术打破ASML垄断,若注入启迪药业,将提升其在半导体设备领域的战略地位。

• 产业链延伸:启迪药业通过并购华卓精科,可延伸至半导体设备领域,形成医药与半导体双主业布局,提升抗风险能力。

四、衡阳国资旗下半导体相关资产分析

衡阳国资半导体资产现状

1. 湖南省矽茂半导体有限责任公司

作为衡阳国家高新区重点招商引资项目,矽茂半导体总投资10亿元,定位打造国内一流、省内先进的半导体研发制造基地。其核心技术填补了国内5G电源高压SIP芯片封装技术的空白,产品已实现规模化生产,订单排期至次年,成为衡阳半导体产业的重要标杆。

2. 衡阳恒荣高纯半导体材料项目(现由湖南恒光化工继承)

该项目原由衡阳恒荣高纯半导体材料有限公司运营,2022年10月被湖南恒光化工吸收合并后,继续开展高纯锗及高纯二氧化锗等半导体材料的生产。目前项目运营稳定,年产能达20吨,为半导体产业链提供关键原材料支持。

衡阳国资半导体产业布局

1. 政策支持与产业集聚

衡阳高新区通过搭建新一代信息技术行业协会、数智电子信息产业促进中心等公共服务平台,推动矽茂半导体与大井电源、加一声学等企业形成配套关系,构建了完整的半导体产业链生态。

2. 技术突破与市场应用

矽茂半导体的5G电源高压SIP芯片封装技术,直接服务于5G通信基站、数据中心等新兴领域,产品性能达到国内领先水平,市场占有率持续提升。

3. 国资整合与协同发展

湖南恒光化工吸收合并衡阳恒荣后,实现了半导体材料生产与化工业务的资源整合,优化了生产流程,降低了运营成本,进一步巩固了衡阳国资在半导体原材料领域的地位。

五、衡阳国资旗下半导体资产与北京华卓精科之间的潜在协同关系

技术互补性

• 矽茂半导体:专注于5G电源高压SIP芯片封装技术,属于半导体产业链的后道工艺环节,其技术在国内处于领先地位,并直接服务于5G通信基站、数据中心等新兴领域。

• 华卓精科:作为全球第二家掌握光刻机双工件台技术的企业,其核心技术在于半导体制造设备领域,尤其是光刻机这一关键设备,属于半导体产业链的前道工艺环节。

• 协同体现:尽管两者在技术上无直接交集,但在半导体制造的整体流程中,前道与后道工艺的协同是确保产品质量和生产效率的关键。矽茂半导体的SIP封装技术与华卓精科的光刻机设备技术可形成技术互补,共同提升半导体制造的整体效率。

产业链整合潜力

• 衡阳国资布局:通过布局矽茂半导体等项目,衡阳国资已在半导体材料、封装测试等领域形成一定积累。

• 华卓精科优势:华卓精科在光刻机设备领域的突破,为衡阳国资提供了补全半导体设备短板的机会。

• 协同体现:若衡阳国资打开格局,不耿耿于怀于壳子被外地企业买走,双方能形成战略合作,有望引入华卓精科在衡阳建立生产基地,构建从设备制造到封装测试的完整产业链,提升整体竞争力。这种产业链整合潜力有助于衡阳国资在半导体领域形成更全面的布局。

业务合作可能性

• 当前状态:目前无公开信息显示双方已开展合作。

• 未来潜力:基于技术互补和产业链整合的需求,未来在技术研发、市场拓展等方面存在合作潜力。例如,华卓精科的光刻机设备可与矽茂半导体的SIP封装技术结合,共同开发更高效的半导体制造解决方案。

衡阳国资旗下半导体资产与北京华卓精科在技术互补性、产业链整合潜力以及业务合作可能性等方面均存在协同关系。

六、一季度新进十大股东彭铁缆(第三大股东)背景介绍

1.彭铁缆,男,1975 年出生于湖南省长沙市开福区,祖籍湖南湘西古丈茄通,是一位杰出的企业家,现任湖南博深实业集团有限公司董事长兼总裁。

教育背景

彭铁缆毕业于上海财经大学,获经济学硕士学位,这为他日后的商业生涯奠定了坚实的理论基础。

职业生涯

• 体制内工作:2000 年,25 岁的彭铁缆从上海财经大学经济学硕士毕业后进入体制内,曾在长沙市人民政府政策研究室、长沙市委宣传部任职。

• 创业历程:

• 2005 年,30 岁的彭铁缆辞职下海,创办湖南博深投资有限公司,开始了自己艰辛的创业生涯。

• 2010 年,35 岁的彭铁缆正式组建湖南博深实业集团有限公司,并担任董事长、法人代表、党委书记。同年,自主研发的钛酸盐系列电陶材料生产基地落户江苏宜兴高新区并投产。

• 2014 年,39 岁的彭铁缆拓展海外项目,斥资 1.1 亿美元收购阿联酋阿治曼中国城项目,这是湖南在中东地区最大的海外并购项目。同年,年产 4KT 高纯超细电陶粉体材料及其元器件生产线在宁乡高新区建成扩产。

• 2016 年,41 岁的彭铁缆收购澳大利亚布罗河农场项目,同年,阿治曼中国城新三馆建成开业。

社会荣誉与财富排名

• 社会荣誉:

• 2022 年,博深实业集团董事长彭铁缆入选长沙市工商联 70 周年“纪念杯”贡献杯名单。

• 2024 年 12 月,获评 2024 福布斯中国新时代颠覆力创始人。

• 财富排名:

• 2021 年 10 月,以 140 亿财富位列《2021 年衡昌烧坊·胡润百富榜》第 512 位。

• 2022 年 3 月,以 140 亿财富位列《2022 家大业大酒·胡润全球富豪榜》第 1707 名。

• 2022 年 11 月,以 185 亿财富位列《2022 年衡昌烧坊·胡润百富榜》第 309 位。

• 2023 年 3 月,以 190 亿元财富位列《2023 胡润全球富豪榜》第 1181 位。

• 2023 年 10 月,以 240 亿人民币财富位列《2023 年·胡润百富榜》第 214 位。

• 2024 年 3 月 25 日,以 240 亿人民币财富位列《2024 胡润全球富豪榜》第 1050 位。

• 2024 年 10 月,彭铁缆以 250 亿元人民币财富位列《2024 年·胡润百富榜》第 191 位。

• 2025 年 3 月 27 日,胡润研究院发布《2025 胡润全球富豪榜》,彭铁缆以 250 亿人民币位列第 1083 位。

2.湖南博深实业集团有限公司的股权结构

主要股东信息

1. 彭铁缆:

• 持股比例:98%

• 认缴出资额:49000万元人民币

• 职务:执行董事兼总经理、法定代表人、受益所有人、实际控制人、控股股东

2. 彭晓琴:

• 持股比例:2%

• 认缴出资额:1000万元人民币

• 职务:监事

股权结构特点

a. 高度集中:彭铁缆作为控股股东,持有公司98%的股份,对公司的经营决策具有绝对控制权。

b. 家族持股:彭铁缆与彭晓琴可能存在亲属关系,共同构成公司的家族持股结构。

c. 民营资本主导:公司股权结构以民营资本为主,未发现直接由国资控股或参股的公开信息。

企业基本信息

a. 公司名称:湖南博深实业集团有限公司(曾用名:湖南博深实业有限公司)

b. 成立日期:2005年12月16日

c. 注册资本:50000万元人民币

d. 实缴资本:18000万元人民币

e. 企业类型:有限责任公司(自然人投资或控股)

f. 注册地址:长沙市岳麓区岳麓大道233号湖南科技大厦16楼

g. 经营范围:以自有合法资产进行高科技产业、基础设施、能源、房地产、环境污染治理、旅游产业、矿产资源、医疗产业的投资(不得从事股权投资、债权投资、短期财务性投资及面对特定对象开展受托资产管理等金融业务,不得从事吸收存款、集资收款、受托贷款、发行票据、发放贷款等国家金融监管及财政信用业务);有色金属材料及制品、建材、服装、电子产品、环保节能产品、仪器仪表、通讯器材、五金机电、汽车(不含小轿车)、汽摩配件、橡塑制品、化工原料(不含危险及监控化学品)、计算机软硬件的销售;酒店管理;自有房屋及厂房租赁;文化旅游及生态农业开发与管理;高新技术研究及服务,新材料研发、生产、销售;特种陶瓷制品、耐火陶瓷制品及其他耐火材料、电子器件、有色金属合金制造;供应链管理与服务;物流仓储与中转;物流园运营服务;货物及技术进出口业务(国家禁止和限制的除外);计算机网络平台的开发及建设;电子商务平台的开发建设。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

七、湖南博深实业集团(以下简称“博深集团”)通过旗下投资平台参与上海半导体装备材料产业投资基金的股权投资

1. 博深集团的股权投资布局

- 旗下投资平台:博深集团全资控股的 阿凡达投资 是其开展私募股权投资(PE)和风险投资的核心平台,业务涵盖上市公司定增、Pre-IPO项目投资等。

- 半导体领域投资案例:

- 华卓精科:通过上海半导体装备材料基金间接投资华卓精科(光刻机双工件台技术企业),持股比例约2.08%(2019年数据)。

- 峰华卓立科技:控股国内工业级3D打印企业峰华卓立(股票代码:834914),布局半导体先进制造产业链。

2. 上海半导体装备材料产业投资基金的背景

- 基金定位:该基金由浦科投资牵头设立,聚焦半导体装备、材料等关键领域的国产化替代项目,是国家大基金的重要补充力量。

- 博深集团的参与角色:

- 作为 有限合伙人(LP),博深集团通过阿凡达投资注资该基金,但未公开具体出资比例或是否属于“主要LP”。

- 基金投资方向与博深集团在 新材料(如电子陶瓷粉体) 和 高端制造 领域的战略高度协同,例如其子公司先导电陶是省级新材料重点企业。

3. 结论与补充说明

- 间接确认LP身份:博深集团通过阿凡达投资参与该基金,并成功投资华卓精科等项目,可确认其LP身份,但“主要LP”的表述需谨慎使用——因基金主要LP通常包括国资、产业龙头等大型机构,博深集团未披露具体份额排名。

- 战略意义:此举体现了博深集团对半导体产业链的长期布局,与其在电子陶瓷材料(如钛酸钡粉体)、境外经贸合作区(如阿治曼中国城)等业务形成技术及市场协同。

八、湖南博深实业与北京华卓精科潜在业务协同

1.材料供应与技术互补

a. 博深实业的材料基础

博深实业旗下先导电陶专注于精细陶瓷粉体材料、电子陶瓷元器件及精密陶瓷结构件的生产。其产品如钛酸盐系列电陶材料已实现国产化突破,并应用于5G通信、数据中心等领域。这些材料属于半导体产业链的上游环节,与光刻机制造所需的精密材料(如光刻胶、特种陶瓷)存在技术交集。

b. 华卓精科的技术需求

华卓精科作为全球第二家掌握光刻机双工件台技术的企业,其设备制造高度依赖高性能材料(如超精密轴承、导轨、传感器等)。博深实业的电子陶瓷材料(如高纯超细钛酸钡)可用于制造光刻机中的精密陶瓷部件,提升设备精度与稳定性。

2.产业链整合潜力

a. 博深实业的半导体布局

博深实业通过投资湖南金紫宇新材料科技有限公司,已涉足光刻胶级感光新材料领域,首期年产2万吨光刻胶材料,旨在打破西方技术垄断。光刻胶是光刻机曝光工艺的关键材料,与华卓精科的光刻机设备形成产业链上下游关系。

b. 华卓精科的设备优势

华卓精科的光刻机双工件台技术可与博深实业的光刻胶材料结合,共同构建从材料供应到设备制造的完整产业链,提升国内半导体产业链的自主可控能力。

3.资本与战略协同

a. 并购重组可能性

华卓精科因IPO终止,可能通过借壳或并购方式实现资本化。博深实业作为湖南国资背景的综合性集团,具备并购整合的资本实力与战略需求,双方可通过资本运作形成协同效应。

b. 政策支持背景

当前国家政策鼓励半导体产业自主可控,博深实业与华卓精科的协同符合国家战略方向,可能获得政策与资金支持。

九、博深实业核心资产先导电子与北京华卓精科的潜在协作关系分析

1. 技术互补与产业链协同

• 先导电子的核心优势:

先导电子专注于电子陶瓷材料研发,尤其是钛酸盐系列电子陶瓷粉体材料,产品纯度达99.99%以上,粒度控制精度达纳米级。其材料应用于半导体、电子元器件等领域,如MLCC陶瓷电容器、高温烧结炉温度控制系统等,具备高性能、高稳定性特点。

• 华卓精科的需求:

华卓精科作为半导体设备关键零部件供应商,其产品(如光刻机双工件台、精密运动平台、静电卡盘等)需要高性能陶瓷材料。例如,光刻机双工件台需高精度、高稳定性的陶瓷部件,而先导电子的钛酸盐陶瓷材料可能直接满足这一需求。

• 协作潜力:

• 材料供应:先导电子可为华卓精科提供定制化电子陶瓷材料,提升其设备性能(如耐高温、耐腐蚀、高精度)。

• 供应链协同:华卓精科通过其半导体设备渠道推广先导电子的材料产品,形成“材料-设备”一体化解决方案。

2. 研发合作与技术创新

• 共同研发方向:

双方可在半导体材料与设备结合领域开展联合研发,例如:

• 开发新型陶瓷材料以提升设备耐极端环境性能。

• 优化材料与设备的界面兼容性,减少应力集中,提升设备可靠性。

• 技术资源整合:

• 先导电子拥有27项专利技术(包括3项发明专利),覆盖MLCC陶瓷电容器、高温烧结炉温度控制等领域。

• 华卓精科承担过国家重大科技专项(如02专项),在半导体设备领域有深厚技术积累。双方可共享技术资源,推动半导体领域关键技术突破。

3. 园区合作与产业生态构建

• 先导电子的产业园区:

先导电子通过全资子公司运营产业园区,提供物业管理、房屋租赁及维修服务。华卓精科若在湖南或周边地区扩张,可利用先导电子的园区资源,降低运营成本。

• 产业生态共建:

双方可共同打造半导体材料与设备产业集群,吸引上下游企业入驻,形成完整的产业生态链(如材料供应商、设备制造商、封装测试企业等)。

4. 市场拓展与品牌协同

• 国内市场:

• 先导电子的材料产品可通过华卓精科的设备渠道进入国内半导体市场,提升品牌知名度。

• 华卓精科可借助先导电子的材料优势,增强设备竞争力,拓展高端客户群体。

• 国际市场:

双方可联合拓展海外市场,例如:

• 通过华卓精科的国际销售网络推广先导电子的材料产品。

• 共同参与国际半导体项目合作,提升全球影响力。

5. 潜在合作案例与证据

• 技术交流与意向:

虽未找到双方正式合作的公告,但2024年有技术交流会探讨在半导体设备材料领域的合作可能性,表明双方存在合作意向。

• 投资与股权关联:

先导电子的母公司博深实业集团曾投资上海半导体装备材料投资基金,该基金持股华卓精科2.7327%,暗示存在间接关联。

结论

先导电子与北京华卓精科在技术、产业链、研发、园区合作及市场拓展等方面存在显著的潜在协作关系。双方可通过材料供应、联合研发、园区合作、市场协同等方式实现资源互补,共同推动半导体领域的技术创新与产业发展。未来,若能签署正式合作协议,有望形成“材料-设备-应用”的完整产业链闭环,提升双方在半导体行业的竞争力。

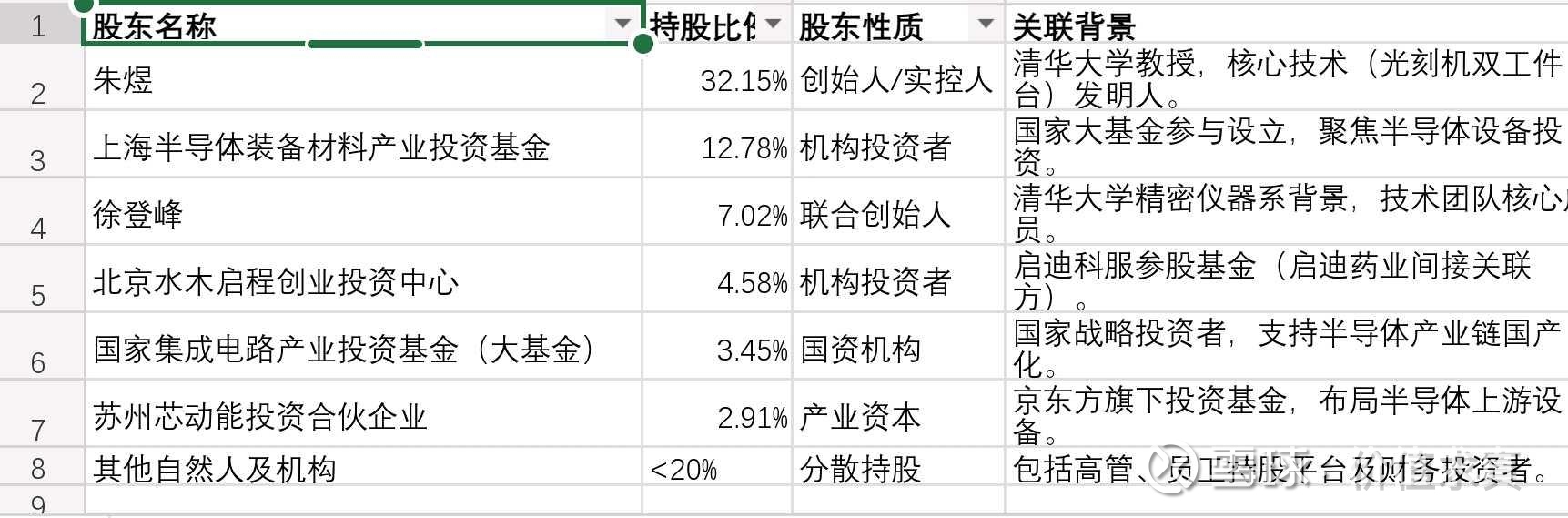

十、华卓精科股权结构

华卓精科股权结构 以技术创始人为核心,背靠产业资本与国资基金,具备技术转化与政策支持双重优势。

借壳启迪药业的潜在路径中:

资本纽带:水木启程基金(启迪系参股)与上海半导体基金(博深间接参股)提供重组关联基础;

核心矛盾:需平衡创始人控制权、机构退出需求与中小股东利益,方可实现多方共赢。

十一、华卓精科借壳启迪药业的可能性分析

- 股权关联与业务协同:启迪药业控股股东启迪科服间接持有华卓精科4.58%的股份,双方存在资本层面的联系。且华卓精科专注于光刻机双工件台技术,启迪药业若能与其重组,可延伸至半导体设备领域,形成医药与半导体双主业布局,提升抗风险能力,业务上具有互补性。

- 政策与市场环境推动:2025年A股市场迎来并购重组热潮,政策支持下,多家低价且具备资产注入或借壳预期的公司成为市场焦点,启迪药业符合这一特征,其并购重组预期受到市场关注。同时,华卓精科作为掌握关键半导体技术的企业,若借壳成功,也符合国家对半导体产业支持的政策方向。

- 双方现实需求:华卓精科在2024年6月终止科创板IPO,需要通过其他方式实现资本化。而启迪药业近年来业绩持续下滑,面临严重的财务压力和产品结构单一问题,通过并购华卓精科,有望引入新的增长点,提升业绩,摆脱经营困境。

- 股权变动带来机会:启迪药业控股股东启迪科服的股份被司法拍卖,若拍卖完成,公司控制权将发生变更,这为外部投资者提供了并购机会,华卓精科或相关方有可能通过参与拍卖获得公司控制权,进而实现借壳上市。

其可能的实现路径如下:

- 参与股权拍卖获取控制权:华卓精科或其关联方可以参与启迪药业控股股东启迪科服股权的拍卖,若成功竞得,将获得启迪药业的控制权,为后续借壳奠定基础。

- 通过资本运作实现资产注入:在获得控制权后,可通过发行股份购买资产等方式,将华卓精科的资产注入启迪药业,完成借壳上市。也可由启迪药业先进行重大资产重组,剥离部分医药资产,再将华卓精科资产置入,实现业务转型。

- 借助衡阳国资力量:衡阳国资旗下有湖南省矽茂半导体有限责任公司等半导体相关资产,与华卓精科存在技术互补和产业链整合潜力。衡阳国资可推动华卓精科与启迪药业的重组,实现当地半导体产业资源的整合与协同发展,华卓精科借壳后也能借助衡阳国资的资源进一步发展。

- 引入战略投资者:启迪药业的第三大股东彭铁缆所在的湖南博深实业集团,通过旗下投资平台间接投资了华卓精科,且双方存在业务协同性。博深实业集团可作为战略投资者,推动华卓精科借壳启迪药业,实现三方共赢。