从国产替代到全球领跑:科创小巨人——德邦科技的技术突围与资本并购图谱

$德邦科技(SH688035)$ $淳中科技(SH603516)$ $英维克(SZ002837)$

一、政策红利与技术革命:电子材料产业进入黄金发展期

(一)国家战略定位升级,新材料产业站上风口

2025年,中国将创新材料列为战略性新兴产业核心领域,“十五五”规划明确提出通过政策扶持、技术突破和产业集群建设,推动电子材料向高端化、智能化、绿色化转型。《重点新材料首批次应用示范指导目录(2024年版)》涵盖299种新材料,其中半导体封装材料、高导热界面材料等被列为优先发展方向。工信部设立新材料产业发展领导小组,统筹关键材料攻关,超导材料、石墨烯等前沿领域被纳入《前沿材料产业化重点发展指导目录(第一批)》,为德邦科技等企业提供了技术迭代与产业升级的政策保障。

(二)全球产业链重构下的国产替代机遇

在全球科技竞争加剧的背景下,中国电子材料行业面临“卡脖子”技术突破与产业链安全双重挑战。2025年,中国半导体材料市场规模预计达3500亿元,功率半导体材料(如碳化硅、氮化镓)需求增速超30%,但高纯度硅片、光刻胶等关键材料仍依赖进口。德邦科技通过自主研发与并购整合,在芯片粘接材料、UV膜等细分领域实现国产替代,契合国家“强链补链”战略需求。

二、技术驱动:从“跟跑”到“并跑”的跨越式发展

(一)全产业链布局构建技术壁垒

德邦科技以“0级至3级封装”全产业链技术为核心,形成四大产品矩阵:

1. 集成电路封装材料:晶圆UV膜、芯片固晶胶、导热垫片等产品覆盖长电科技、通富微电、华天科技等大陆三大OSAT厂商,2022年该板块收入达0.94亿元,芯片粘接胶膜(DAF)等项目处于研发阶段。

2. 智能终端封装材料:为苹果、华为、小米等品牌提供结构粘接、导电、导热、电磁屏蔽等复合功能材料,2021年对苹果收入规模达9104万元。

3. 新能源应用材料:动力电池胶粘剂产品覆盖宁德时代、中航锂电等龙头企业,全球新能源汽车动力电池胶粘剂市场规模预计从2022年的19.32亿美元增至2029年的66.96亿美元,CAGR达19%。

4. 高端装备应用材料:在航空航天、轨道交通等领域提供高性能复合材料,支撑国家“新质生产力”发展。

(二)研发投入与产学研协同突破技术瓶颈

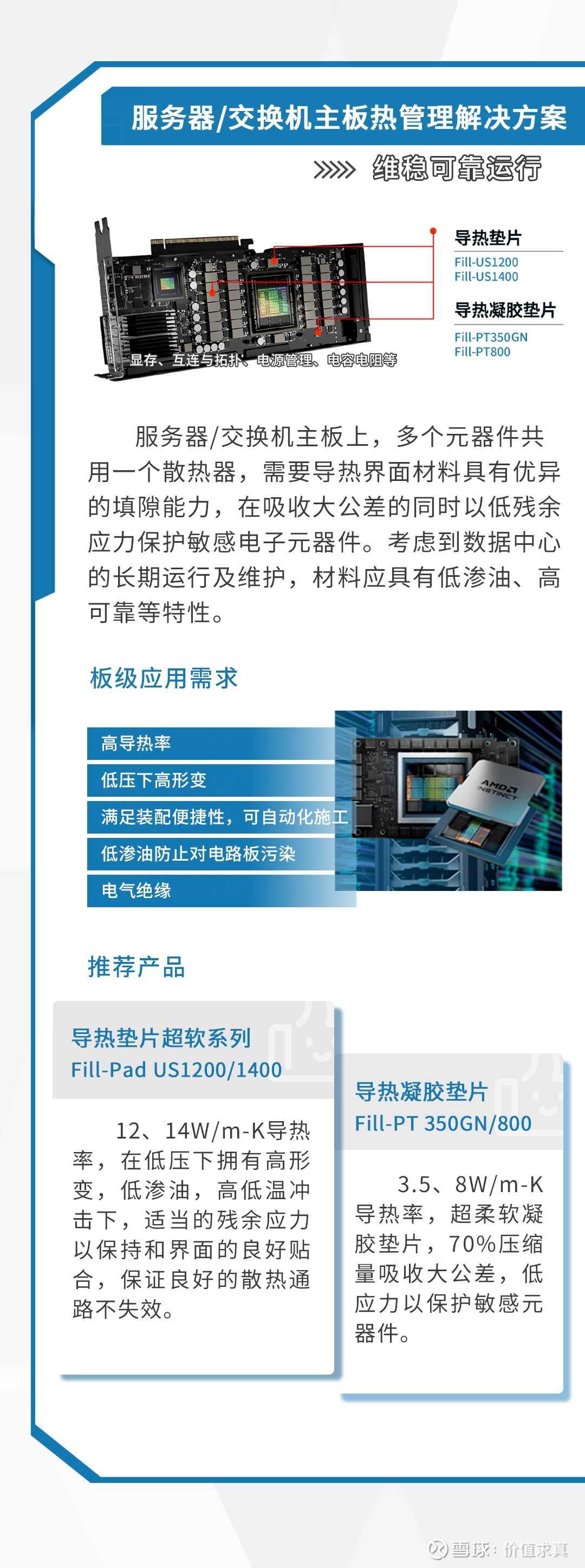

公司2022年研发投入占比超5%,与中科院、清华大学等机构建立联合实验室,在低应力、低渗油导热界面材料等领域取得突破。例如,泰吉诺(2024年收购标的)的高导热材料已应用于AI服务器热管理,获得国际头部芯片设计公司认证,技术指标达到国际先进水平。

三、并购扩张:外延式增长重塑产业格局

(一)高溢价收购泰吉诺,切入高算力赛道

2024年12月,德邦科技以2.58亿元现金收购苏州泰吉诺89.42%股权,溢价率达458%。泰吉诺2023年亏损1940万元,但2024年前9个月实现净利润1103万元,其高端导热界面材料在数据中心、通信基站等领域的应用,助力德邦科技拓展AI、低空经济等新兴市场。交易对方承诺2024-2026年累计净利润不低于4233万元,若未达标需补偿,彰显对标的成长性的信心。

根

据

公开信息,泰吉诺(苏州泰吉诺新材料科技有限公司)已确认向英伟达供货,具体细节如下:

1. 供货关系确认

- 泰吉诺作为德邦科技(SH688035)的控股子公司(德邦于2024年12月收购其89.42%股权),是英伟达Blackwell旗舰GPU的热界面材料(TIM)核心供应商之一。

- 供应产品:主要为液态金属热界面材料(TIM),包括铟基液态金属片(Fill-LM系列)和14W/mK高导热垫片,用于替代传统硅脂,解决GPU散热问题。

2. 产品技术特点

- 泰吉诺的液态金属材料(铋基、铟基、镓基合金)具备高导热性(远超传统材料)、低接触热阻、耐高温稳定性,且兼容浸没式液冷环境,专为AI芯片等高热流密度场景设计。

- 其技术克服了纯液态金属易流动、污染电路等缺点,通过优化触变性和浸润性,实现高效填充微孔缝隙。

3. 应用场景

- 产品应用于英伟达Blackwell GPU的TIM 1.5级散热系统(介于芯片与散热器之间的关键界面),直接服务于AI服务器、数据中心等高算力领域。

- 除英伟达外,泰吉诺还向华为昇腾服务器(验证中)、宇树科技等企业供货,覆盖芯片、通信基站及智能汽车场景。

4. 当前供货状态

- 截至2025年7月,泰吉诺的液态金属材料已通过英伟达验证测试,进入试产阶段,并逐步推进量产应用。

- 商业价值:2024年前三季度泰吉诺营收同比增长超80%,毛利率近60%,净利润率超20%,凸显其技术壁垒与市场潜力。

总结

泰吉诺已明确供货英伟达,其液态金属散热材料成为Blackwell GPU散热方案的关键组件,技术适配性与商业进展均获验证。德邦科技通过收购泰吉诺,进一步强化了在高端半导体封装材料领域的竞争力。

国产替代空间广阔

目前高端导热材料国产化率不足20%,泰吉诺凭借液态金属技术填补国内空白,成为英伟达等国际巨头的 Tier-1 供应商,标志着国产材料跻身全球第一梯队。

德邦科技收购后,双方协同研发加速(如DAF膜、TIM1材料等),有望在半导体封装材料全链条实现技术突破。

护城河与潜在挑战

技术护城河:

液态金属材料需解决导电性、腐蚀性等工艺难点,泰吉诺通过优化合金配比和触变性提升可靠性,技术壁垒高。

拥有52项专利(截至2025年),覆盖配方、工艺及应用场景。

(二)并购逻辑:技术互补与市场协同

德邦科技的并购策略呈现两大特征:

1. 技术垂直整合:通过收购泰吉诺,补充导热材料产品线,形成“封装+导热+电磁屏蔽”全链条解决方案,提升在智能终端、新能源领域的综合服务能力。

2. 客户资源共享:泰吉诺的AI服务器客户与德邦科技的智能终端客户形成协同,例如为同一品牌提供从芯片封装到散热系统的整体解决方案,增强客户粘性。

(三)资本运作与风险对冲

尽管2023年二季度至2024年三季度净利润连续6个季度下滑,德邦科技通过大宗采购议价、技术降本、智能制造等措施提升盈利水平。2025年科创板行情向好,科创综指年内涨幅达22%,德邦科技作为“硬科技”代表,市值从上市初的20亿元增至67亿元,为并购提供资金支持。同时,公司设置业绩对赌条款,降低并购风险。

四、资本市场与行业趋势:双重赋能下的估值重构

(一)科创板“硬科技”属性凸显,资金聚焦技术龙头

截至2025年8月,科创板上市公司达589家,总市值超7万亿元,新一代信息技术、生物医药、高端装备制造企业占比超80%。德邦科技作为国家级专精特新“小巨人”企业,受益于科创板指数产品扩容(超80只ETF上市,规模超2500亿元),估值体系从PE转向PS与DCF结合,反映其技术壁垒与成长潜力。

(二)行业需求爆发,电子材料市场空间广阔

2025年全球电子材料市场规模预计达452亿元,中国占比40%。细分领域中:

• 半导体材料:2025年市场规模达5000亿元,先进封装材料(如窄间距大尺寸芯片封装用底部填充胶)需求激增。

• 新能源材料:动力电池胶粘剂市场规模CAGR达19%,德邦科技覆盖宁德时代等头部客户,市占率有望提升。

• 智能终端材料:AI服务器、低空经济、储能等领域需求增长超20%,德邦科技为华为、小米等提供结构粘接材料,受益于消费电子升级周期。

五、风险与挑战:技术迭代与整合能力考验

(一)技术替代风险

先进制程技术向3纳米及以下突破,对封装材料性能提出更高要求。若德邦科技在DAF膜、窄间距封装材料等领域的研发进度滞后,可能面临客户流失风险。

(二)并购整合风险

泰吉诺2023年因股份支付导致亏损,若2024-2026年业绩未达标,需补偿超千万元。此外,文化融合、技术协同等整合难题可能影响并购效果。

(三)行业竞争加剧

美国英特尔、韩国三星等企业在高端电子材料领域占据先发优势,国内比亚迪半导体、立讯精密等企业加速布局,德邦科技需通过持续创新与差异化竞争巩固市场地位。

六、投资建议:技术驱动与并购整合的长期价值

(一)核心逻辑:技术壁垒+政策红利+资本助力

德邦科技通过“自主研发+并购整合”双轮驱动,在半导体、新能源、智能终端等领域构建全产业链布局,契合国家战略与行业趋势。科创板估值体系重构与行业需求爆发,为其提供估值提升空间。

(二)目标价与风险提示

基于DCF模型,假设2025-2027年营收CAGR为25%,净利率提升至15%,目标价区间为55-60元(当前价47.4元)。风险提示包括技术迭代失败、并购整合不及预期、行业竞争加剧等。

结语:德邦科技以技术为矛、并购为盾,在电子材料产业格局重构中占据先机。其“硬科技”属性与政策红利叠加,有望成为全球电子材料领域的领军者。投资者需关注其技术突破进度与并购整合效果,把握长期价值投资机会。