徐翔家族退场倒计时!金帝系携北极航道红利突袭,欲将“石油炮弹”上膛宁波中百,引爆能源新王炸?!

$宁波中百(SH600857)$ $大恒科技(SH600288)$

昔日“私募一哥”徐翔旗下“泽熙系”核心上市公司宁波中百(600857.SH),正迎来资本市场的重大变局。随着原实控人徐翔家族所持核心股权进入司法拍卖程序,多元化集团金帝系强势入局,一场关乎公司控制权与战略转型的博弈正式拉开帷幕。背后既有“泽熙系”离场后的股权真空,更暗藏金帝系借壳上市、推进能源资产证券化的深远布局,而11月22日的股权拍卖将成为这场资本大戏的关键转折点。

一、股权变局:泽熙系谢幕与三足鼎立格局

宁波中百的股权重构始于“泽熙系”的衰落。2014年,徐翔旗下“泽熙系”以9.1元/股受让15.69%股权,加之关联方竺仁宝收购的8.42%股份,正式入主上市公司。但2017年徐翔因操纵证券市场罪获刑后,其父母徐柏良、郑素贞通过西藏泽添持有公司15.78%的股权(3540.53万股)全部冻结,“泽熙系”对公司的控制彻底松动。

此后,宁波中百的股权争夺曾出现过短暂交锋。太平鸟集团实控人张江平旗下平台曾发起部分要约收购,却因“泽熙系”管理团队反对无果。截至2025年三季度末,张江平弟弟张江波仍持有10.09%股份(2262.79万股),但质押比例超五成,且已公告计划减持不超过224万股,减持后持股或将低于10%,实力大不如前。

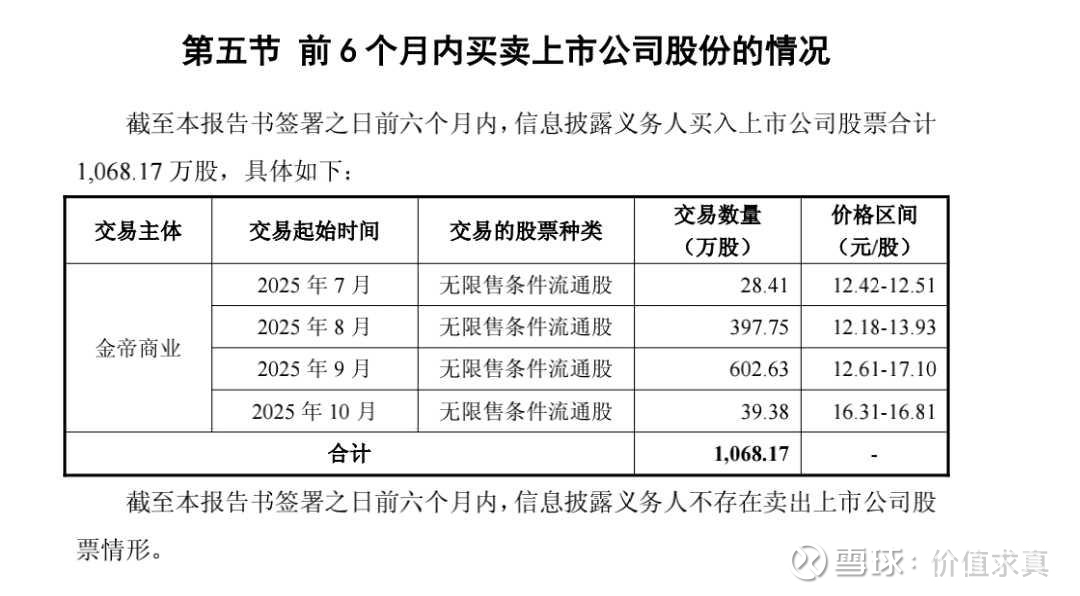

真正的变局始于金帝系的强势介入。2025年7月起,金帝商业管理有限公司(下称“金帝商业”)连续四个月在二级市场增持,累计买入1068.17万股,买入价格区间为12.4-17元/股。10月22日,金帝商业再以2.7亿元竞得竺仁宝所持1888.4万股股份(每股14.3元),竞拍仅两轮竞价、溢价不足1%,近乎“无竞争”拿下筹码。至此,宁波中百形成西藏泽添(15.78%)、金帝商业(13.18%)、张江波(10.09%)三家持股超10%的三足鼎立格局,而11月22日西藏泽添股权的司法拍卖,将直接决定公司最终实控人归属。

本次拍卖起拍价5.12亿元,折合每股14.46元,较公司当前15.12元/股的价格存在一定折价。截至11月21日晚间,拍卖仅1人报名,虽有超800人设置提醒、12万人次围观,但市场普遍猜测,这唯一的报名者大概率就是金帝商业。接近宁波中百的人士透露,金帝商业此前竞拍几乎无竞争,或与各方股东已达成“默契”,其快速收购筹码、精准竞拍的动作,显然不满足于单纯参股。

二、金帝系来头:多元化巨头的资本突围

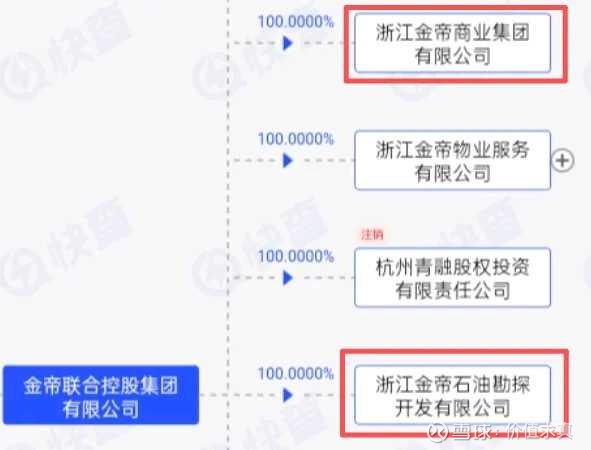

金帝商业的强势布局,背后是其母公司金帝联合控股集团的战略野心。这家成立于1992年的浙江企业,总部位于杭州萧山区,经过30余年发展,已形成海外油气田、大宗石化贸易、国内天然气、地产开发与运营、产业投资等多元化业务板块,多次跻身“中国服务业企业500强”“浙江省民营企业100强”。

财务数据显示,截至2024年末,金帝联合控股总资产283.34亿元,净资产63.33亿元,但资产负债率高达77.65%,降负债、打通资本通道成为当务之急。今年以来,金帝系在资本市场动作频频:1月曾计划以42.16亿元要约收购ST新潮,意图获取能源上市平台,最终被伊泰B股高价截胡;7月旗下金帝房产以55.78亿元拿下杭州钱塘湾核心地块,成为杭州“新地王”。连续的资本运作表明,金帝系正迫切寻求优质上市公司平台,而宁波中百成为其继ST新潮后的重要目标。

结合2025年11月22日布伦特原油62.18美元/桶的价格及行业估值标准,金帝系国内外能源资产具体明细及估值如下:

国内能源资产及估值

这部分资产合计估值约38 - 46亿元,若计入隐性无形资产溢价,估值或提升8%-10%,有望接近50亿元。

1. 城市燃气与管道资产,在浙江、河南控股多家城燃公司,还参股当地部分天然气公司,拥有400公里高中低压管道,上游对接西气东输管道,年供气能力达15亿方,服务富士康等企业及30万居民,该板块综合估值12 - 16亿元 。

2. 加气与加油站网络,投运了27座加气站和3座加油站,加气站布局宁波港多个码头、深圳妈湾港及浙江多地,还拥有CNG母站及危险化学品运输资质与车辆,服务车辆超7000辆,整体估值2.61 - 4.35亿元。

3. 大宗石化贸易业务,2019年销售额就达167亿元,业务覆盖油品、化工、金属、天然气四大板块,合作方涵盖中石油、中石化等国内企业及BP、SHELL等国际企业,估值约16.7 - 20亿元,若考虑期现结合等业务的盈利弹性,估值或有5% - 8%上浮 。

4. 清洁能源配套与新能源资产,曾完成京津冀2万余户家庭“煤改气”“煤改电”改造,涉足商用光伏业务,旗下子公司开展的LNG贸易和运输业务,对接中海油宁波接收站等,承担22家终端用户供气任务,该板块合计估值6.69 - 9.65亿元。

海外能源资产及估值

这部分资产合计估值约11.5 - 13.8亿美元,折合人民币83 - 99.7亿元,叠加资产注入与产业链协同红利,估值或提升10%-15%,有望接近15.9亿美元(折合人民币约114亿元) 。

1. 印尼Merangin II区块,曾探测出原油地质储量4611万桶,合同期总产量预计5200万桶,资产处于开发阶段,估值1.56 - 1.88亿美元,折合人民币约11.2 - 13.5亿元。

2. 印尼South Jambi B区块,金帝系拥有该区块100%工作权益,其天然气储量达1.448TCF(约合2440万桶原油当量),产出的天然气稳定供应新加坡及当地电厂,估值0.73 - 0.98亿美元,折合人民币约5.3 - 7.1亿元。

3. 乍得BCO - III区块内的Oryx油田产量高峰期日产超1万桶,目前稳定日产8500桶,区块预计总产量4650万桶,2024年还完成了油田开发调整方案编制以保障高产稳产,该区块估值1.4 - 1.68亿美元,折合人民币约10.1 - 12.1亿元。

总体估值

按当前估值区间计算,金帝系国内外能源资产合计估值约121 - 145.7亿元人民币;若叠加各类协同红利及无形资产溢价,整体估值有望接近164亿元人民币。不过地缘政治、油价波动等因素,可能导致估值出现10%-15%的波动。

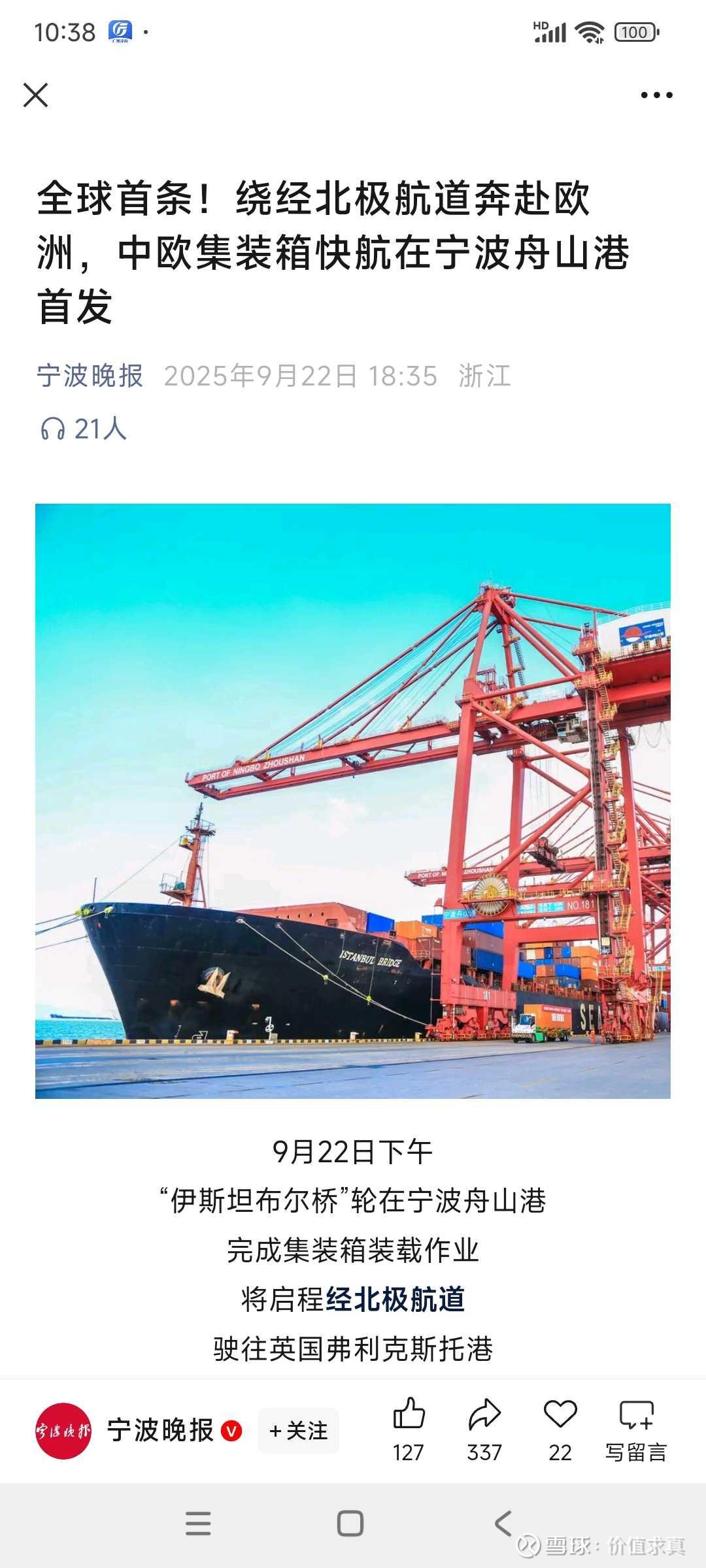

从业务协同来看,金帝系与宁波中百存在天然的契合点。金帝商业主业为房地产租赁经营,旗下拥有绍兴星隆城、杭州萧山金帝T-ONE等商业项目,与宁波中百核心的百货零售业务(宁波第二百货商店,营业面积2.8万平方米,黄金批发为主要营收来源)形成业务协同。更重要的是,金帝系在宁波布局了天然气加气站、CNG母站等基础设施,而宁波舟山港作为2025年9月北极航道东北航线首航的关键节点,将东亚至欧洲的海运时间缩短7-10天以上,其“天然冷链”特性极适合液化天然气运输,这直接提升了金帝系印尼Merangin II油田等海外油气资产的经济价值,为资产证券化创造了最佳时间窗口。

三、战略必然性:为何金帝系志在必得?

金帝系对宁波中百的控制权志在必得,本质是多重战略诉求的必然选择。从战略路径来看,收购ST新潮失败后,宁波中百成为金帝系获取上市平台的最优替代方案——公司股权结构松动、注册地宁波与金帝系区域布局契合,且无复杂的股权纠纷,为其提供了难得的“窗口机会”。

从资本逻辑来看,77.65%的高资产负债率让金帝系亟需通过资产证券化降低负债压力。拿下宁波中百控制权后,将海外油气资产、国内天然气业务注入上市公司,既能实现资产价值重估,又能通过资本市场融资改善财务状况,形成“海外气源-北极航道-宁波接收-终端销售”的完整产业链闭环,前期布局的能源资产价值将大幅提升。若错失这一平台,金帝系前期在宁波的基础设施投入将面临价值缩水风险。

从产业协同来看,资产注入后的宁波中百将实现彻底转型。目前宁波中百除百货业务外,还持有西安银行1.43%股权、派能科技0.46%股权,业务结构较为单一。而金帝系注入能源资产后,公司将从传统零售企业转型为“能源+零售”的多元化平台,地域协同(宁波港节点优势)、业务协同(能源贸易结算与融资)、规模协同(资产整合形成行业竞争力)将全面释放,估值体系也将从低估值的百货板块切换至高成长性的能源板块。

四、投资价值与风险:一场事件驱动的转型博弈

核心投资逻辑

1. 事件驱动价值:11月22日股权拍卖构成短期核心催化剂,若金帝系成功控股,将直接开启资产注入预期,形成“控股权变更+业务转型”的双重利好。

2. 估值重估空间:海外油气资产与天然气业务注入后,公司估值有望从传统百货的低估值区间,切换至能源板块3-5倍的估值溢价,叠加北极航道带来的资产流动性提升,价值重估潜力显著。

3. 产业链整合红利:完整的能源产业链闭环将产生协同效应,稳定的现金流与成长性资产结合,将大幅提升公司长期盈利能力与抗风险能力。

关键风险提示

- 控制权风险:若金帝系竞拍失败,本次投资的核心逻辑将彻底失效,股价可能面临回调压力。

- 整合执行风险:能源与零售业务的跨界整合面临管理挑战,资产注入的时间进度、方案设计可能不及预期。

- 政策监管风险:重大资产重组需通过监管审核,审核流程的不确定性可能影响转型进程。

- 市场波动风险:油气价格波动将直接影响注入资产的估值,进而影响公司股价表现。

操作策略建议

- 拍卖前(截至11月21日):可轻仓布局,聚焦事件驱动型机会,设置严格止损线,避免盲目追高。

- 拍卖当日:密切跟踪竞拍结果,若金帝系成功控股,可适度加仓;若竞拍失败,果断止损离场。

- 拍卖后1个月内:重点关注金帝系后续动作,包括董事会改组、资产注入预案披露等信号,确认转型落地进度后再调整仓位。

结论

宁波中百的控股权争夺战,本质是金帝系借助资本市场实现能源资产证券化的战略布局。北极航道开通带来的历史机遇、高负债率下的资本突围需求、与宁波中百的业务协同效应,共同决定了金帝系参与11月22日股权竞拍的必然性。若控制权顺利落地,能源资产注入将成为大概率事件,公司有望实现从传统百货到能源平台的彻底转型,估值空间将显著打开。

但需明确,本次投资属于典型的事件驱动型机会,核心依赖于控股权变更与资产注入的落地节奏。投资者需密切跟踪拍卖结果与后续资本运作动态,理性评估风险与收益,谨慎决策。

本报告基于公开信息整理分析,不构成任何投资建议。市场有风险,投资需谨慎。