沃森能否成为生物制药困境反转黑马?国家级基金引领+国资深度绑定,资本动作频发+合成生物开启新纪元?

一、核心结论(一句话看懂)

2026年,沃森生物已实现治理见底、主业反转、新赛道落地、资本端全面发力,核心逻辑清晰明确:

- 双价HPV集采放量,业绩困境反转

- 28亿并购贷款在手,疫苗主业资产整合加速

- 合成生物落地进入实质阶段:爱森泽1亿项目环评通过,10亿玉溪生物制造产业园开工建设,2月11日再添10亿产业基金助力布局

- 2026年是公司从“底部盘整”迈向“业绩与估值双击”的关键转折年

二、2026年以来核心信息汇总(公告+互动+环评)

1、公司治理与合规:风险全面出清

- 1.17 云南证监局整改完成,合规风险解除(来源:公司公告)

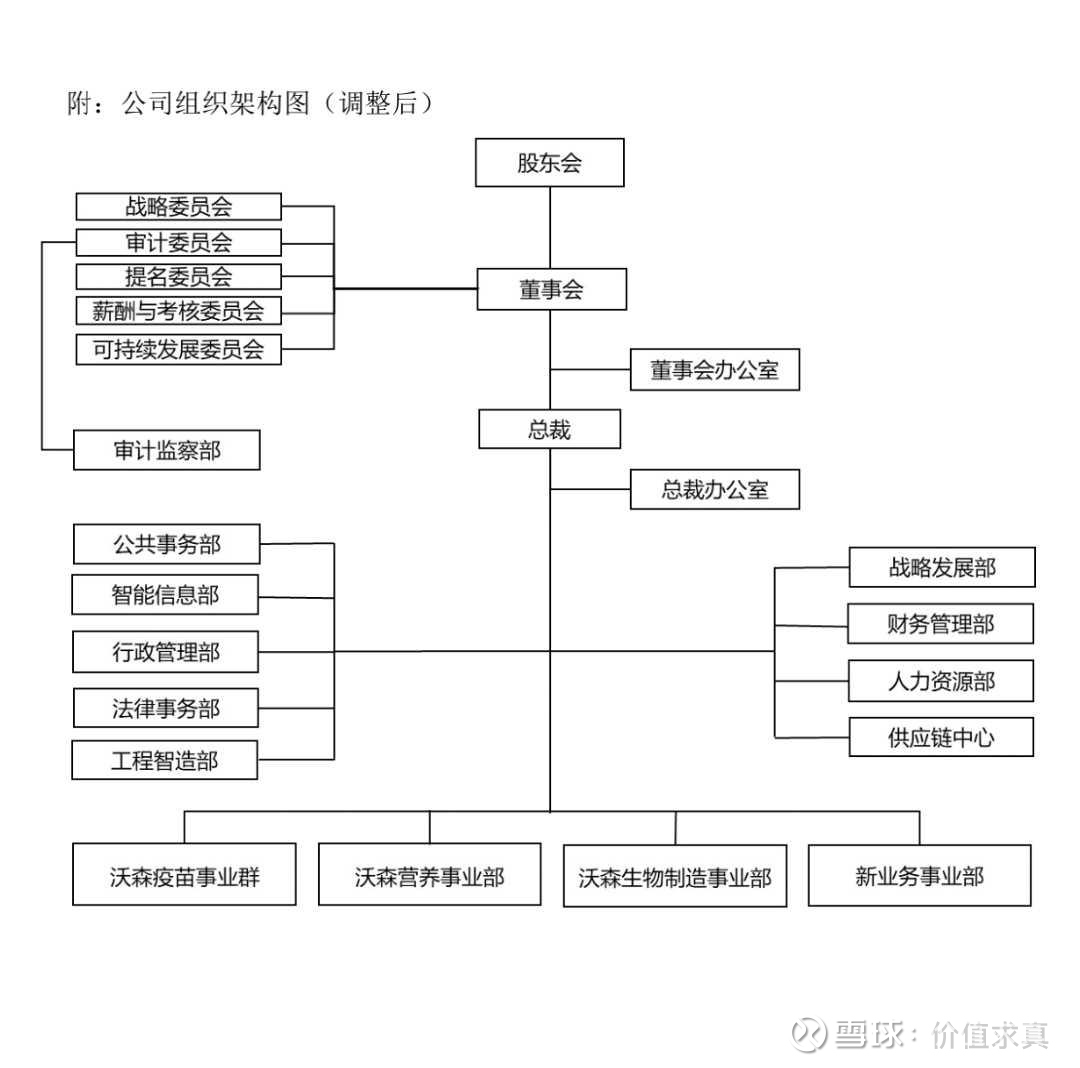

- 1月28日,董事会换届完成(核心程序于1月23日职工代表大会、1月27日临时股东会完成关键选举),高管团队实现稳定。其中,新当选非独立董事刘照惠(具备国药集团背景),其任职将为公司导入国药体系产业资源、渠道资源及合规管理经验,助力疫苗主业市场化拓展与行业资源整合;云南省大健康产业集团相关代表严野通过股东层面协同参与公司治理,依托地方产业资源优势,推动公司与云南本地生物产业、大健康领域深度协同,为玉溪生物制造产业园等项目落地提供支撑(来源:公司公告,2026.01.27;2026.01.08)

- 2月11日,组织架构优化:通过精简提效、资源集约化配置,适配新赛道发展需求(来源:公司公告,2026.02.11)

2、业绩与财务:触底回升态势明确

- 2025年业绩预告:营收24.0–24.3亿元,净利润1.6–1.9亿元,业绩触底信号清晰(来源:公司公告)

- 2026年核心看点:双价HPV疫苗入围国家免疫规划集采,2026年起各省签约供货逐步落地,放量确定性高(2024年已中标海南、江西等省份采购项目,具备成熟供货能力)(来源:公司公告)

- 现金流持续改善,为并购整合与新产能建设提供资金支撑

3、核心疫苗管线:构筑确定基本盘

- 双价HPV疫苗:已入围国家免疫规划集采,各省签约供货待落地

- 九价HPV疫苗:III期临床稳步推进

- 四价流脑结合疫苗:处于III期临床阶段

- 水痘减毒活疫苗:2026年2月10日获批临床,管线补充取得进展(来源:公司公告)

- mRNA疫苗:多管线并行推进临床/申报工作

4、资本运作:28亿并购贷款助力主业扩张(重点)

- 并购贷款总额度:28亿元

- 资金用途:聚焦疫苗主业优质资产并购整合

- 标的方向:多联多价疫苗、mRNA平台、新型佐剂、上游原料、海外成熟品种等

- 标的阶段:以临床III期至商业化阶段为主,强调与主业强协同、可快速增厚业绩

- 公司回应:相关并购工作已进入实质推进阶段,具体进展以公告为准(来源:投资者互动平台)

- 市场预期:2026年大概率落地1-2个重磅并购标的

5、重磅公告(2026.02.11):10亿生物产业基金落地,加码新赛道

- 基金名称:云南创沃生物产业投资基金(来源:公司公告,2026.02.11)

- 目标规模:10亿元(来源:公司公告,2026.02.11)

- 沃森出资:自有资金4.5亿元,有限合伙人(来源:公司公告,2026.02.11)

- 合作方:国投创益、玉溪国资、央企乡村产业基金。核心合作方背景:①国投创益:国家开发投资公司全资子公司,国家级产业基金管理平台,当前管理10余只乡村振兴相关产业基金,总规模超500亿元,聚焦现代农业、资源开发、生物医药等领域,具备丰富产业孵化与市场化运作经验,在生物育种等硬科技领域布局深厚,累计带动超4000亿元社会资本投入相关产业;②央企乡村产业基金:前身为中央企业贫困地区产业投资基金,由国务院国资委发起、96家央企出资设立,存续期15年,首期出资122.03亿元,目标规模千亿级,委托国投创益运营,重点投资贫困地区及重点区域特色产业、产业园区建设等领域,兼顾政策导向与市场效益,通过股权、债权等多元方式助力产业升级,已实现全部14个集中连片特困地区投资覆盖,带动就业与增收成效显著(来源:公司公告,2026.02.11)

- 投资方向:聚焦合成生物学、生物制造、生物技术领域(来源:公司公告,2026.02.11)

- 设立目的:布局新赛道、开展产业孵化、协同主业发展、提升长期核心竞争力(来源:公司公告,2026.02.11)

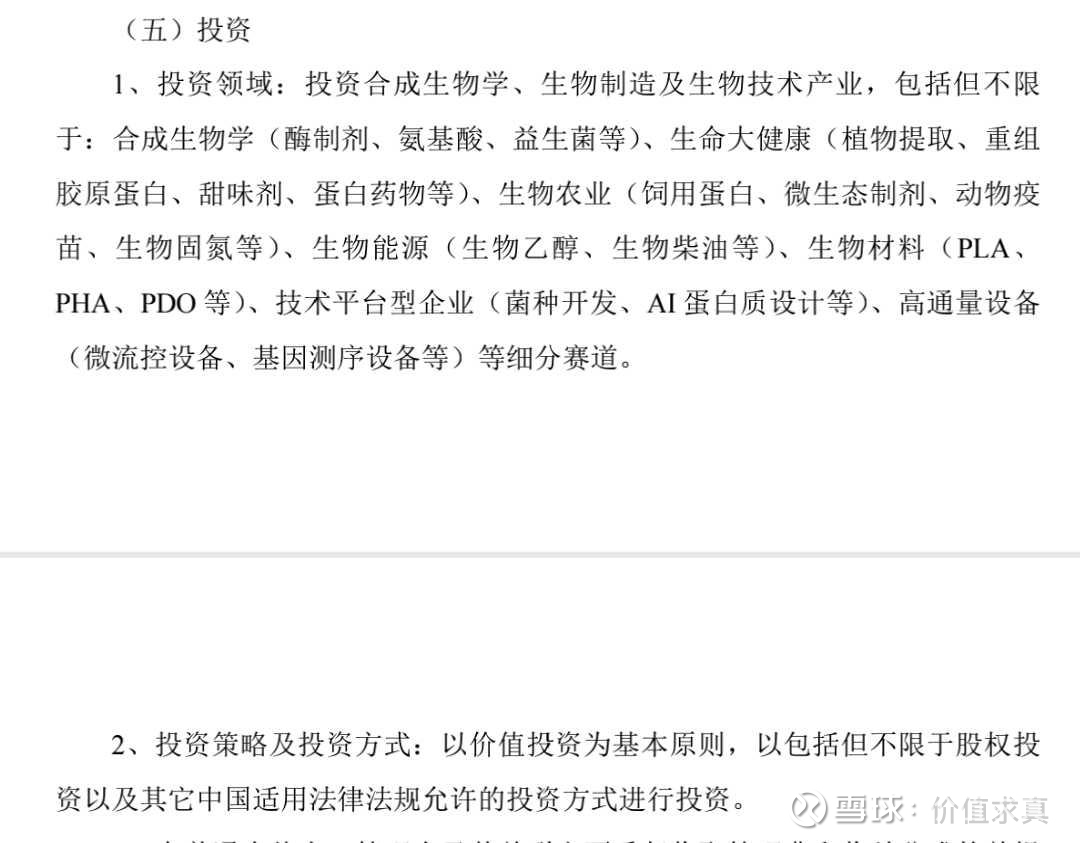

6、合成生物:从概念到落地,确定性凸显

(1)官方互动确认:业务进入实质实施阶段

- 合成生物、微生态健康业务已进入实质实施阶段(来源:投资者互动平台)

- 2026年将实现具体项目落地与产品投产(来源:投资者互动平台,公司2月9日明确:生物制造业务首个产业化项目2026年一季度实现投产)

(2)玉溪生物制造产业园(一期):打造合成生物产业化基地

- 总投资:10亿元,项目推进:2026年同步推进建设与产能规划,预计2026年内完成一期核心车间建设(注:该时间为基于10亿规模产业化项目常规建设周期推导的合理预期,需关注后续建设进度公告)

- 核心定位:合成生物专用生产车间

- 配套能力:构建研发、中试、产业化一体化体系

- 业绩目标:达产后年产值不低于15亿元

- 协同价值:与爱森泽生物实现产能、渠道、技术全面协同

(3)爱森泽昆明项目:环评公示完成,落地实锤

项目名称:天然产物光生物合成产业化项目(2026.1.26 昆明市生态环境局公示)(来源:官方环评公示文件)

- 建设单位:爱森泽生物技术(昆明)有限公司(沃森生物控股85%)

- 占地面积:145960.37 ㎡

- 总投资:1亿元

- 环保投资:418.3万元

-

- 年产规模:

- 核心产品:虾青素、微藻原料、功能性健康品

- 推进进度:2026年1月26日环评公示完成,结合公司整体规划,预计2026年一季度末至二季度初正式开工/投产(注:时间依据环评后1-3个月开工的常规周期及公司“一季度整体投产”规划推导,具备高合理性)

(4)环评核心结论:合规保障到位,落地确定性高

- 环评状态:已完成公示,合规风险全面解除,为项目顺利开工/投产奠定坚实基础

- 环保保障:投入418.3万元专项环保资金,配套完善环保设施,全流程符合监管要求

- 核心合规亮点:生产废水循环回用、危废规范处置、分区防渗等关键措施落地,无重大环保隐患,项目落地确定性高

三、2026年困境反转逻辑解析

1、治理反转

过去:管理层波动频繁,合规风险凸显

现在:董事会换届完成,内控体系完善,组织架构精简,决策效率显著提升

2、业绩反转

过去:收入持续下滑,利润承压明显

现在:双价HPV集采放量+13价肺炎疫苗销售稳定+新品管线逐步兑现,业绩增长动力充足

2026年业绩弹性有望充分释放

3、研发反转

过去:核心管线青黄不接,研发进展缓慢

现在:HPV系列、流脑、水痘、mRNA疫苗及合成生物等多领域管线多点开花,研发实力全面提升

4、资金反转

过去:现金流紧张,扩张能力受限

现在:主业现金流持续回血+28亿并购贷款落地+10亿产业基金设立+国资背景赋能,资金面全面改善

公司扩张能力全面恢复,为后续发展提供有力支撑

四、2026年新赛道布局节奏(明确落地节点)

1、合成生物:2026年进入投产收获期

- 实施主体:爱森泽生物(控股85%)+玉溪生物制造产业园+10亿产业基金

- 2026Q1:虾青素等核心产品实现投产、销售并贡献收入(来源:投资者互动平台,公司2月9日明确投产时间节点)

- 2026下半年:启动品种拓展与产能扩张,实现利润并表

2、微生态健康:临床与申报同步推进

- 技术支撑:与Notitia达成独家合作

- 发展方向:聚焦活菌药物、功能性微生态制剂领域

- 2026年目标:推进临床研究并完成相关产品申报

3、2026年明确落地关键事件

- 玉溪生物制造产业园一期建设持续推进(2026年内完成核心车间建设)

- 爱森泽1亿产业化项目投产(2026Q1末至Q2初)

- 合成生物领域至少1-2款产品实现上市(2026Q1投产后,预计Q2起启动销售)

- 10亿产业基金完成首投(2026年内,结合基金设立进度预计Q3前完成)(注:基于产业基金设立后3-6个月完成首投的常规运作节奏推导,未超出公司2026年落地关键项目的整体预期)

- 28亿并购贷款落地至少1个项目(2026年内,公司明确实质推进中)(注:时间基于并购贷款1年内落地的行业普遍周期预期,具体受标的谈判进度影响,存在小幅延后可能)

五、投资价值:三重增长驱动,戴维斯双击可期

1. 疫苗主业:提供稳定增长基础与充沛现金流

2. 并购整合:通过外延式扩张加速规模提升与管线丰富

3. 合成生物+微生态:打造第二成长曲线,切入高毛利、高景气赛道

当前公司估值处于历史低位区间,叠加业绩反转确定性提升与新赛道估值溢价,戴维斯双击实现概率极高。

六、后续催化事件预期

4. 28亿并购贷款标的落地公告(2026年内)

5. 双价HPV疫苗各省集采签约及供货进展(2026年全年持续推进)

6. 玉溪生物制造产业园投产公告(预计2026年底前)(注:为匹配合成生物配套产能需求推导的合理预期,最终以建设进度公告为准)

7. 爱森泽虾青素产品上市及订单落地公告(2026Q2起)

8. 九价HPV疫苗临床进展更新或申报上市(2026年持续推进,具体节点依赖临床数据进度)

9. 10亿产业基金首个投资项目落地公告(2026Q3前预计落地)(注:与基金首投节奏预期一致,具备高合理性,具体以投资公告为准)

---

七、风险提示

- 新产品市场推广及销售不及预期

- 核心管线临床研发进度慢于预期

- 集采政策带来的价格下行压力

- 新产能投放初期盈利释放节奏慢于预期

- 产业基金投资项目回报周期较长,短期收益有限

八、总结

2026年,沃森生物已完成从“底部防守”到“全面进攻”的战略转型:

疫苗主业反转确立 + 28亿并购贷款助力扩张 + 10亿基金加码合成生物 + 核心产能实锤落地

四大核心逻辑共振,使得公司成为生物医药板块极具弹性的困境反转核心标的。