德邦科技:新质生产力核心材料龙头,五大高景气赛道共振,2026年迎业绩与估值双击?!

德邦科技(SH688035)

核心结论(先看这一段)

德邦科技是新质生产力“卖水人”,以高端电子封装+AI液冷热管理+新能源+商业航天+人形机器人五大方向,深度嵌入算力、新能源、空天科技、高端制造四大核心赛道,形成“材料+热管理+封装”一站式解决方案。

2026年是公司验证转批量、订单大爆发、业绩高增的关键拐点,高毛利新业务占比快速提升,业绩兑现+估值重构双击确定性极强。

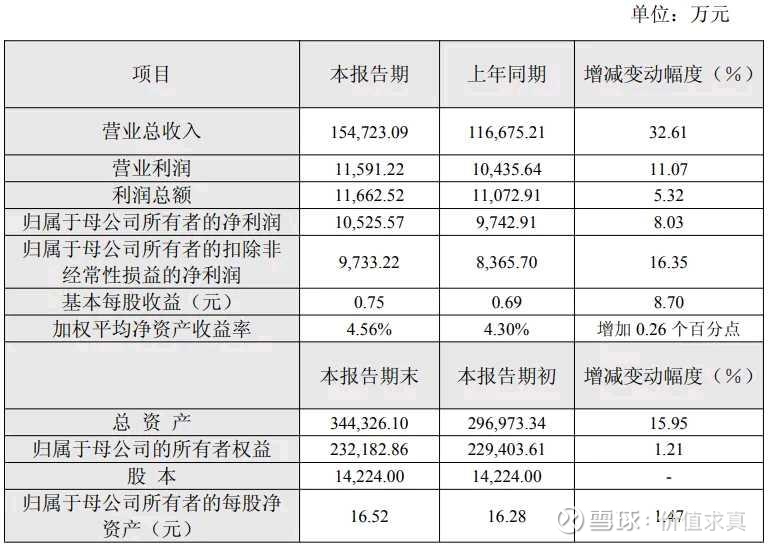

2026年2月28日,烟台德邦科技股份有限公司(德邦科技:688035)发布2025年度业绩快报。公告显示,公司全年经营业绩实现稳步增长,营收利润双升,核心业务表现亮眼,新技术与新产品突破显著,在集成电路、新能源、AI 终端等多领域的布局成效凸显,展现出强劲的发展韧性与增长潜力。

对于业绩增长的核心原因,德邦科技表示,报告期内行业发展迎来多重机遇,公司核心服务的集成电路、智能终端领域持续复苏、需求旺盛,新能源、高端装备领域亦保持良好增长态势。同时,人工智能、高性能计算(HPC)、端侧 AI 终端、商业航天等新技术、新应用场景不断涌现,为先进封装材料行业开辟了全新发展空间。此外,受部分区域国际局势影响,关键材料进口供应链稳定性承压,下游客户对高可靠性国产材料的验证意愿和导入节奏显著加快,为国产先进封装材料企业带来重要战略机遇。

一、公司定位:新质生产力核心材料国产替代龙头

- 赛道卡位:全覆盖算力基础设施、绿色能源、空天科技、智能制造等新质生产力核心领域

- 技术壁垒:高端电子封装+极端环境热管理+高可靠粘接三位一体,打破日美垄断

- 业绩结构(2025H1):新能源52%(稳基本盘)、半导体16.4%(第二曲线,+87.8%)、AI液冷/航天/机器人(新兴高弹性)

- 产能支撑:眉山/溧阳基地投产,华南基地加码,1万吨+新增产能保障放量

二、五大新质生产力赛道全景(2026最硬核逻辑)

1️⃣ 半导体先进封装:HBM/Chiplet国产替代核心

- 核心产品:Underfill底部填充胶、DAF/CDAF导电固晶膜(国内首家量产)、晶圆UV膜、芯片级TIM

- 核心突破:打破日美垄断,切入HBM3/HBM4、3D堆叠、Chiplet先进封装

- 核心客户:长电、通富、华天、华为、国内HBM厂

- 核心价值:AI算力底座“卡脖子”材料,毛利高、弹性大

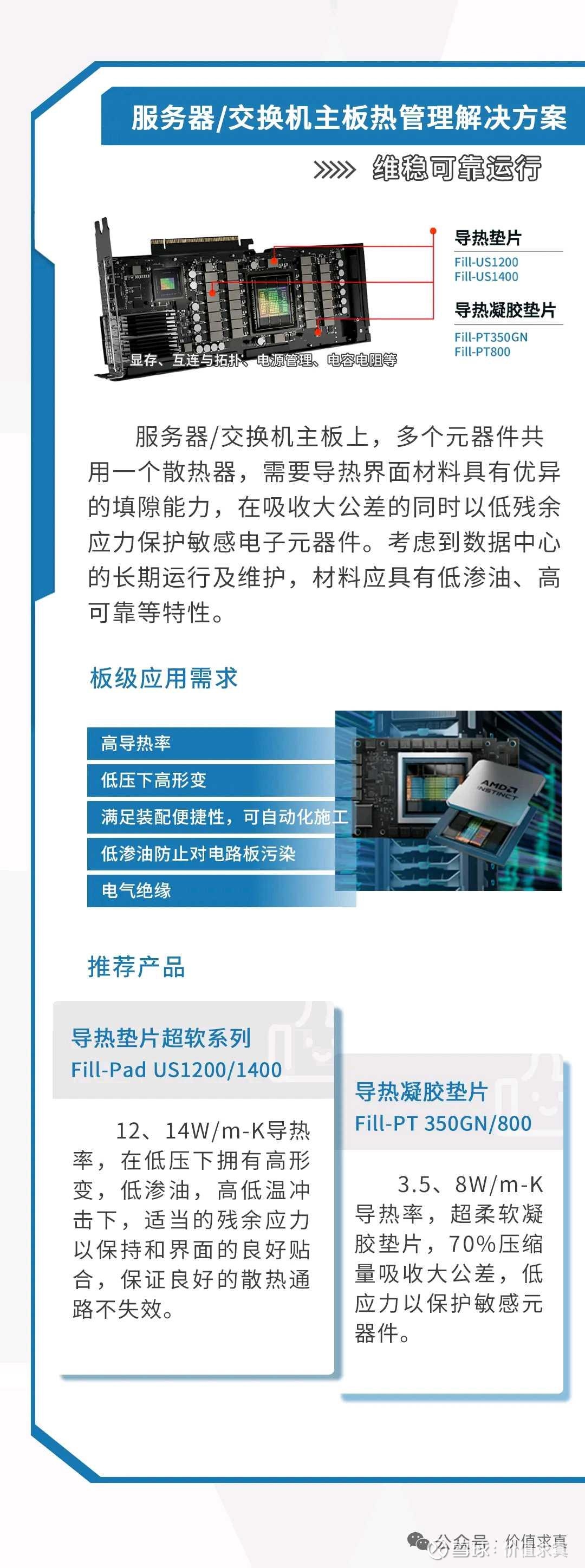

2️⃣ AI液冷与数据中心:算力爆发最强弹性

- 核心产品:泰吉诺液态金属TIM(≥80W/m·K)、高导热凝胶/垫片、液冷密封/结构胶

- 核心突破:兼容氟化液、解决溶胀与热阻痛点,小批量供货头部AI厂商

- 核心价值:适配千瓦级AI芯片与液冷数据中心,单台价值量显著提升

3

️

⃣ 新能源:绿色生产力稳增基本盘

- 动力电池:PU结构导热胶(国家级单项冠军),适配4680、麒麟、固态电池

- 储能:模块固定、BMS灌封、热管理,覆盖大型电站/户储

- 光伏:叠瓦导电胶、0BB无主栅材料,批量供货通威、隆基、晶科

4️⃣ 商业航天:空天科技高壁垒新曲线

- 核心产品:航天级导热硅脂、液态金属、星载封装胶、太阳翼叠瓦胶、结构粘接胶

- 验证进度:通过真空/辐照/温度循环测试,进入卫星厂、航天院所、低轨星座送样/小批量

- 核心价值:太空极端环境高可靠材料,赛道稀缺、壁垒极高

5️⃣ 人形机器人/高端制造:智能制造新场景

- 核心产品:伺服电机灌封、关节结构粘接、传感器密封、高导热材料

- 核心客户:宇树、小米及头部机器人厂商

- 核心价值:支撑轻量化、高可靠、长寿命,跟随产业同步放量

三、核心优势:技术+客户+产能三重护城河

1. 技术壁垒:CDAF、液态金属、航天级材料国内领先,高端材料一站式供应

2. 客户壁垒:绑定英伟达、华为、宁德、比亚迪、长电、通富等顶级客户

3. 产能壁垒:眉山/溧阳投产,华南基地扩产,无产能瓶颈

4. 国产替代:政策加持+自主可控,强链补链核心标的

5. 业绩弹性:半导体+AI液冷+航天高毛利高增长,2026年占比有望突破30%

四、2026全年催化日历(机构重点跟踪)

上半年(4–6月):验证落地+订单启动

- 4月:Q1财报高增、HBM4验证通过、云厂商液冷招标中标

- 5月:英伟达认证落地、商业航天小批量转批量、产能爬坡

- 6月:半年报预告高增、AI液冷+先进封装集中签单

下半年(7–12月):放量爆发+业绩加速

- 7月:半年报正式披露、眉山基地全面投产、HBM4批量签单

- 8月:英伟达Blackwell批量供货、国内云厂商液冷集中交付、航天大额订单

- 9月:Q3业绩再加速、华南基地开工、机器人批量订单

- 10–12月:HBM全栈替代、全球订单爆发、全年业绩预告+2027高指引

五、风险提示

- 新业务放量不及预期

- 行业竞争加剧导致毛利率波动

- 宏观算力、新能源投资节奏波动

文末总结

德邦科技是A股极其稀缺的同时卡位HBM+AI液冷+商业航天+新能源+机器人的新材料平台型公司。

传统业务稳增长,新业务从0→1→N,2026年全面进入订单兑现、业绩加速、估值上修周期,是新质生产力主线中基本面最硬、弹性最足的核心标的之一。