沃格光电历年业务变化情况

IPO前:

主营业务:沃格光电成立于2009年12月,IPO前主营业务是FPD光电玻璃精加工业务,经过公司精加工后的FPD光电玻璃主要用于智能手机、平板电脑等移动智能终端产品。公司客户主要为显示面板、触控显示模组等平板显示产业链企业,包括深天马、京东方、TCL集团等。加工业务分两种,一种是对玻璃基板本身的加工,主要有蚀刻、研磨、切割等工艺,对FPD光电玻璃基板改形或改性;另一种是基于玻璃基板的电气化加工,包括镀膜(ITO镀膜可以防静电、On-Cell镀膜用作触控感应层、In-Cell抗干扰高阻镀膜等)、黄光蚀刻等。

经营模式:由客户先下采购订单给公司,然后由客户提供玻璃基板等来料产品给公司进行深加工,公司根据客户的要求及自身的生产计划对来料产品进行薄化、镀膜、切割等精加工服务,加工完成并验收合格后运送给客户获取精加工费。

公司主要产品售价变化:

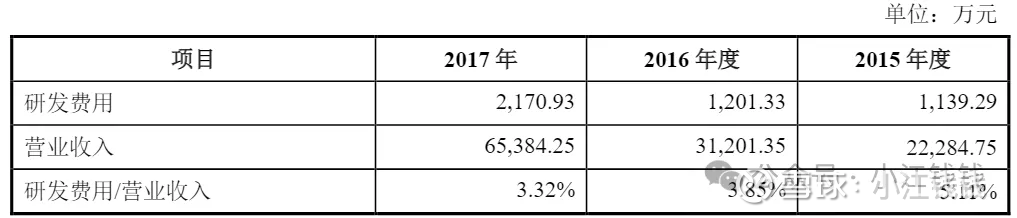

公司研发情况:

公司产品产销量:

募集资金应用:

TFT-LCD玻璃精加工项目:形成年加工TFT-LCD玻璃薄化120万片,镀膜220万片,黄光蚀刻120万片。

特种功能镀膜精加工项目:形成特种功能镀膜精加工能力,实现年加工能力1,000万片。

2018年:上市第一年,扣非净利润1.42亿,研发费用2052万。

公司以自有资金进行 3D 玻璃背板、盖板项目投资,该项目预计形成年产约 1,000 万片的产能。

子公司:深圳沃特佳科技有限公司,专注光电玻璃切割等业务。

2019年(产品转型元年):扣非净利润0.38亿,研发费用2367万,研发人员170。

2019 年是公司产品转型的元年,将主营业务产品进行了重新划分与调整,其中薄化、镀膜、切割和精密集成电路加工等业务划分为光电子板块;新增的光学结构件、消费电子终端精密结构件、具备光学性能的塑胶器件、薄膜器件等业务划分为光器件板块。报告期内,公司从事的业务板块主要分为光电子板块及光器件板块。光器件板块主要业务产品主要应用于智能手机、智能手表等可穿戴设备以及车载、工控产品。

扣非下降主要原因:移动智能终端需求减缓,镀膜业务降价,且受中华映管事件订单大幅下滑。

2020年:扣非净利润500万,研发费用3191万,研发人员217。

扣非减少主要原因是研发费用、管理费用、折旧等固定成本增加,计提存货减值。

公司实现 Mini LED 玻璃基板镀铜镀膜技术突破并实现了巨量微米级通孔(TGV)的能力。新增研发4层以上多层结构 Mini LED 玻璃基研发项目、透光率大于90%耐温500度光学级CPI成膜等技术。

对外股权投资:收购东莞尚裕100%股权(看中土地和房产),收购深圳汇晨电子 20%股权(布局MIniLED背光市场),在香港注册成立子公司。

募投项目进展:

TFT-LCD玻璃精加工项目:3.47亿缩减至2.87亿,剩余6000万永久补充流动资金。四季度该项目完成。

特种功能镀膜精加工项目:完全终止,剩余1.7亿永久补充流动资金。终止原因是与公司新战略方向MiniLED存在差异。

新增研发中心建设,构建研发基地,实施主体是东莞尚裕,有区位优势。

2021年(集团化元年):营收增长40%,扣非亏损0.3亿,研发费用5000万,研发人员310。

对外股权投资:收购深圳市汇晨电子股份有限公司 31%股权,收购北京宝昂 51%的股权(布局光学膜材),收购东莞市兴为电子科技有限公司 60%股权的(触摸屏等车载产品)。

控股子公司汇晨电子设立全资子公司东莞汇晨,重点布局 Mini LED 背光产品。

东莞尚裕改名为沃格实业集团有限公司。

2022年:营收增长33%,扣非净利润-3亿,研发费用8600万,研发人员360。宏观经济低迷,消费电子疲软,消费电子上游企业销量,售价较大幅度下降。

Mini LED 背光实现从 0 到 1 产品化突破的元年,也是公司首次提出“一体两翼”发展战略的开局之年。

新项目方面:紧跟市场趋势,在玻璃基 Mini LED 背光、直显及半导体先进封装领域进行产能布局。

设立全资子公司江西德虹:GCP基板、MiniLED背光模组、MicroLED直显等。

公司与天门高新投共同出资设立合资公司湖北汇晨(设 Mini LED背光模组及高端 LCD 背光模组项目)和湖北通格微(产百万平米芯片板级封装载板项目)。

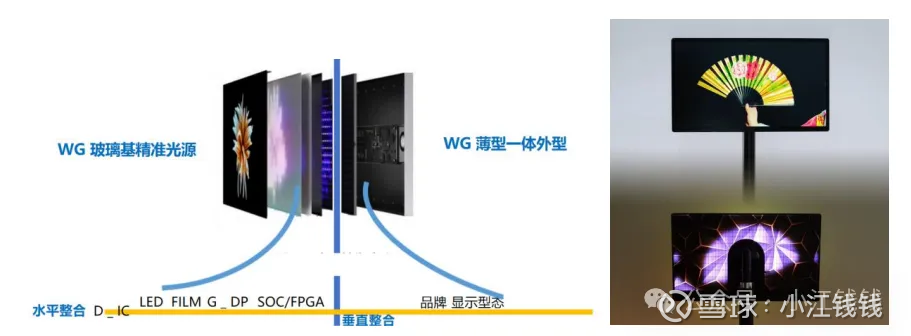

34寸0ODMiniLED背光玻璃基板皓月公开—把MiniLED芯片直接集成在玻璃基板上,采用零光学距离技术的显示背光解决方案。

报告期内,公司已完成背光及显示模组产业链整合,形成高度协同的垂直一体化产业布局。

2023年:营收增长30%,扣非净利润-4500万,研发费用8865万,研发人员343。宏观经济低迷,消费电子疲软,消费电子上游企业销量,售价较大幅度下降。

向特定对象发行A股股票募集资金总额不超过150,000.00万元,投向德虹500万平方米Mini LED玻璃基线路板产能。

收购通格微70%股权,现持股100%。

江西德宏第一期年产 100 万平米玻璃基板全自动化智能制造线已于 2023 年 10 月份正式拉通,正式投入生产。

通格微一期年产 10 万平米净房装修和设备采购阶段

和雷曼光电一起推出布全球首款玻璃基 TGV Micro LED 直显家庭显示屏。

2024年:营收增长20%,扣非净利润-1.37亿,研发费用1.2亿,研发人员379。传统业务盈利,但推广新业务导致研发投入、管理费用、市场推广等费用增加。

收购通格微70%股权审议通过。

持股 51%的控股子公司北京宝昂成立全资子公司四川宝昂光电有限公司,

公司向全资子公司湖北通格微增资 18,000 万元

投资设立全资子公司成都沃格显示技术有限公司进行AMOLED项目,达产年预计实现月产能 2.4 万片。

公司以溢价增资方式向北极雄芯投入 2,000 万元人民币。

公司全资子公司江西德虹收购公司控股子公司汇晨电子持有的东莞市汇晨电子有限公司 100%股权,东莞市汇晨电子有限公司名称变更为东莞德闳显示技术有限公司。

面板行业回暖,玻璃精加工业务(薄化、镀膜、切割)实现营收 6.18 亿元,同比上年同期增长 8.22%;控股子公司北京宝昂实现主营业务收入 11.42 亿元,同比上年同期增长 53.66%。

MIniLED:全资子公司江西德虹显示已具备一期年产 100 万平米玻璃基Mini LED 基板产能,并完成后段灯板和模组部分产能配套,已进入正式批量量产和商业化应用阶段。

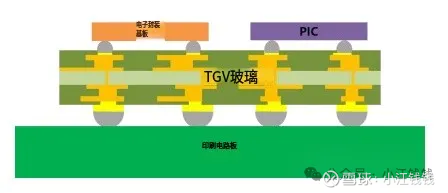

湖北通格微:玻璃基 TGV 多层线路板在 Mini/Micro LED 直显产品的应用,报告期内,应客户需求,公司不断升级该产品技术解决方案,与客户持续进行深入沟通交流,并实现重大技术突破,满足了客户对产品的各项指标要求,部分产品已小批量供货。

半导体方面:通格微已完成新建一期年产 10 万平米产能(具体按照不同产品实际产能为准),并已进入小批量供货阶段。在光通讯和高算力传输领域,和行业知名企业合作开发,加快1.6T 及以上光模块应用,参与产业链关于 CPO 的研发和应用;在射频领域,与行业著名企业合作开发下一代5.5G/6G射频天线;在微流控领域,与国际客户联合开发新一代玻璃载板,已逐步进入批量发货阶段。目前在高算力芯片或存储芯片先进封装领域与国内头部和知名企业有多个项目持续送样和验证。

2025:管理费用、研发费用、折旧摊销较多。

增资扩股引入员工持股平台,沃格通格微持股降至84.54%。

终止2023年向特定对象发行A股股票事项。

向特定对象发行 A 股股票募集资金总额不超过150,000.00 万元,由公司全资子公司江西德虹实施,对现有厂房进行装修改造,并引进先进的生产设备,达产后将实现年产 605 万片玻璃基 Mini LED 显示背光模组的生产能力。

2025 年 7-9 月转回应收账款信用减值损失 3,413,607.43 元。资产减值压力边际缓解。

业务分解:

沃格光电公司及子公司为经营主体的传统业务,包括显示面板相关玻璃精加工和显示器件产品业务。主要子公司是深圳汇晨(背光模组)、北京宝昂(光学膜材模切)、东莞兴(车载触控屏等)、成都沃格(8.6代AMOLED)。

以江西德虹显示为经营主体的新型显示业务,包括玻璃基 Mini LED 背光新型显示模组( Mini LED 背光玻璃基线路板、灯板及其背光模组和全套解决方案。)、Micro LED 直显玻璃基板两大类。

以湖北通格微为经营主体的玻璃基线路板和玻璃器件产品(半导体刻蚀和光刻机,小批量交付和持续配合研发阶段)在泛半导体行业的应用,包括5G-A\6G、卫星通信玻璃基 RF 射频器件、光通讯领域光模块/CPO、半导体先进封装领域玻璃基Chiplet 先进封装载板及其封装技术开发和应用、玻璃基微流控生物芯片的开发,航天卫星太阳翼材料的开发及加工、半导体刻蚀设备和光刻机用玻璃器件及加工工艺开发等领域。

三季报交流:

通格微暂无大量订单的原因:目前小批量生产的产品在行业内仍然是非常前沿的产品,下游客户还未启动全面替代现有产品或者产品仍然没有大批量投入。

公司保持与全球客户的积极接触,并积极开展产品送样工作。

公司与韩国品牌客户在玻璃基Microled直显产品持续开展联合研发。

公司CPO产品完成送样后,需要等待客户完成整体的产品开发,具体时间取决于客户的产品开发进展。

公司国内首条8.6代AMOLED玻璃基光刻蚀精加工产线,正处于设备搬入阶段,预计于2026年正式投入生产,进入产能爬坡阶段。

航空方面实现了自主技术的CPI柔性基板和防护镀膜产品在轨应用。公司自主研发的CPI材料拥有自主专利,已经形成CPI浆料-制膜-镀膜的全产业链生产能力,公司产品目前主要应用在卫星柔性太阳翼领域,近期正在洽谈新的批量订单。也在积极探索包括消费电子在内的其他领域的应用。

公司传统业务保持收入和利润稳定增长,由于在玻璃基新型显示和泛半导体先进封装等新业务产线投资及研发投入影响,导致上市公司整体业绩亏损。随着公司8代oled玻璃精加工业务对传统业务的显著拉动,以及玻璃基新业务陆续开始和客户展开合作,公司明年业绩有望迎来改善。

附:

什么是 MiniLED?

MiniLED 是一种微缩化的 LED 背光显示技术,本质是对传统 LED 背光的升级优化。实现LCD显示效果媲美OLED。

背光发光(需依赖 LCD 面板)。

核心结构是:MiniLED 背光(背光玻璃基线路板) + LCD 面板 + 驱动芯片

什么是MicroLED?

MicroLED 是基于微缩化 LED 芯片的自发光显示技术,自发光(灯珠独立发光,无背光),MicroLED 灯珠阵列 + 基板(直显玻璃基板或PCB) + 驱动芯片。

光模块组件/光电共封 CPO 玻璃基封装载板