精智达——长鑫/长江存储测试设备国产替代最优解

还是按照时间线从 IPO 开始梳理,没耐心的直接看文末,附机构调研纪要和最新交流情况。

IPO 前概况

2011年:公司成立,成立之初主要从事 OLED 检测相关业务。

2018年到 2019 年:布局存储产品的测试设备研发。

2020年:同长鑫存储建立战略合作伙伴关系。

2021年:正式开展晶圆测试设备、MEMS探针卡、高速封装测试设备等产品的本地研发与生产,全面推进半导体业务。

2022年:开始研发布局Micro—LED、AR/VR 等新型显示领域,合肥DRAM MEMS 针卡本地量产线投资建设完工。

2023年:公司上市。

IPO 前主要产品应用:

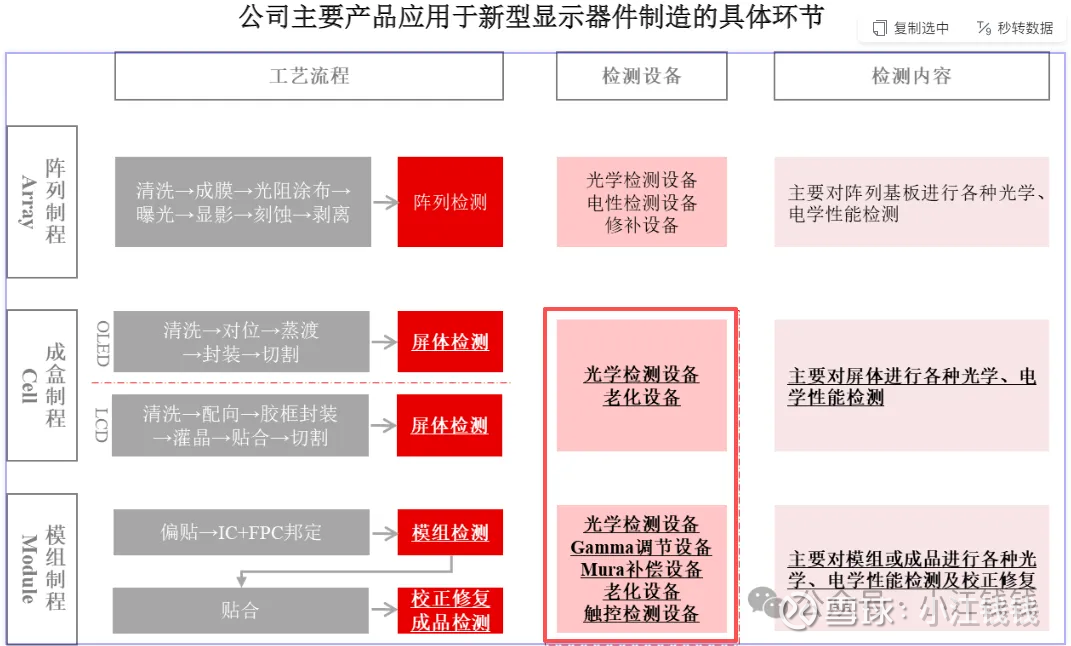

新型显示器件检测设备:主要包括光学检测及校正修复系统、老化系统、触控检测系统、信号发生器及检测系统配件等。

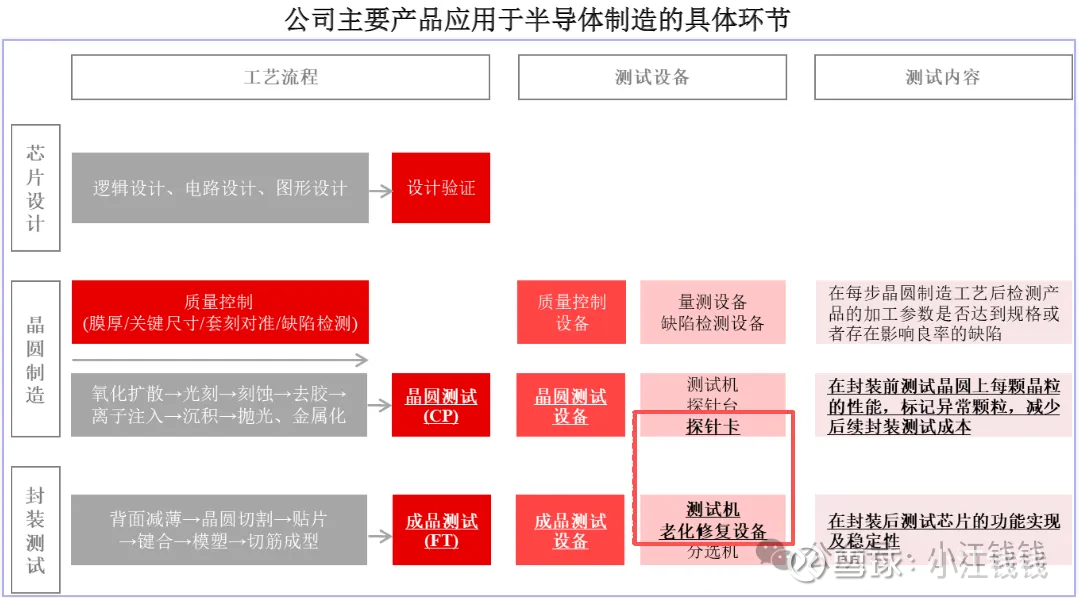

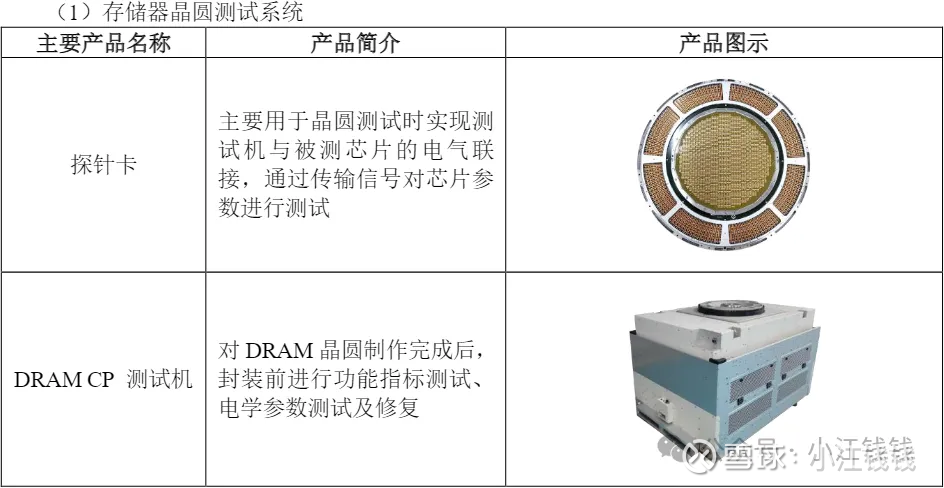

半导体存储器件测试设备:主要用于在 DRAM 等半导体存储器件的晶圆制造环节对晶圆裸片进行电参数性能和功能测试,或在封装测试环节对芯片颗粒进行电参数性能和功能测试,以保证出厂的芯片性能和功能指标达到设计规范要求。

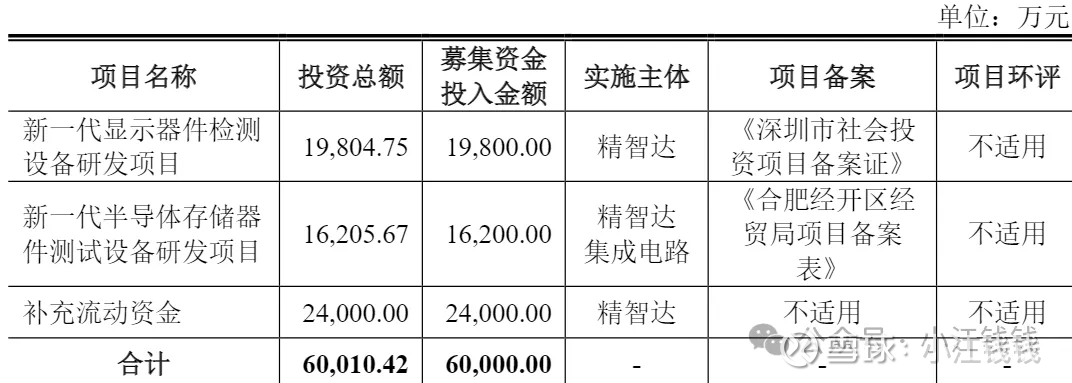

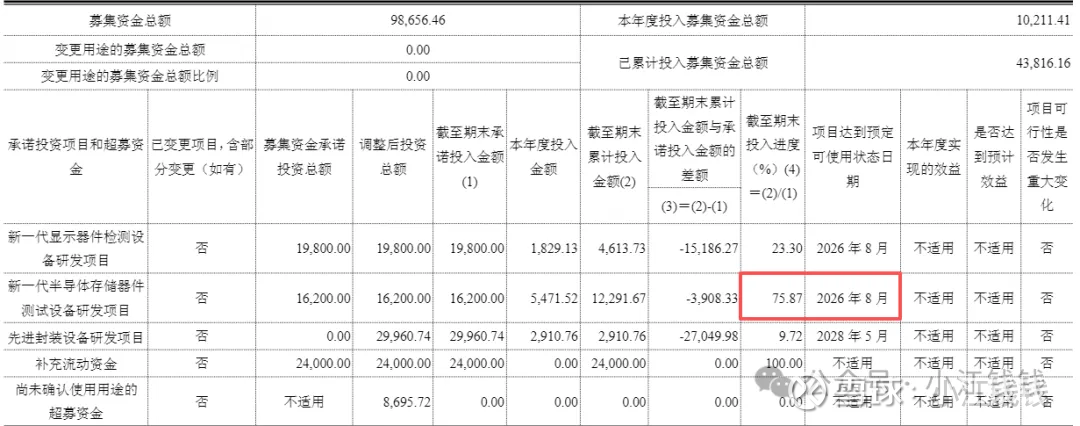

IPO 募投项目:

其中半导体存储具体项目如下:

2023 年年报:

营收 6.49 亿,同比增长 28.53% ,扣非净利润 0.84 亿,同比增长 59% 。

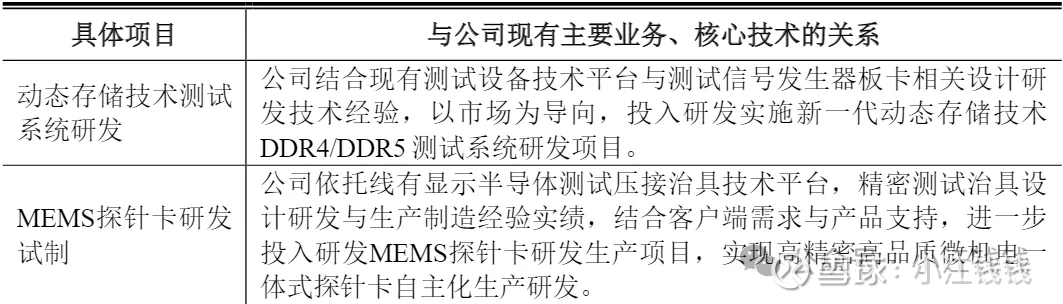

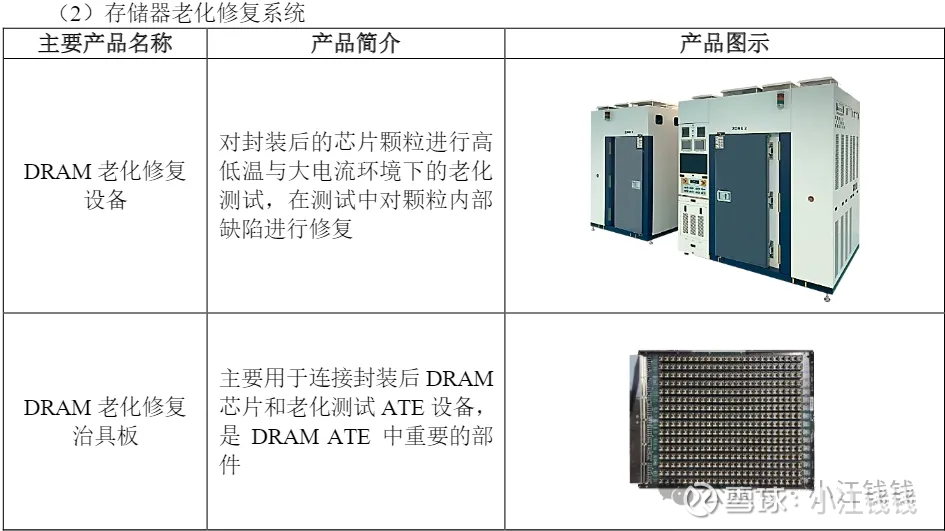

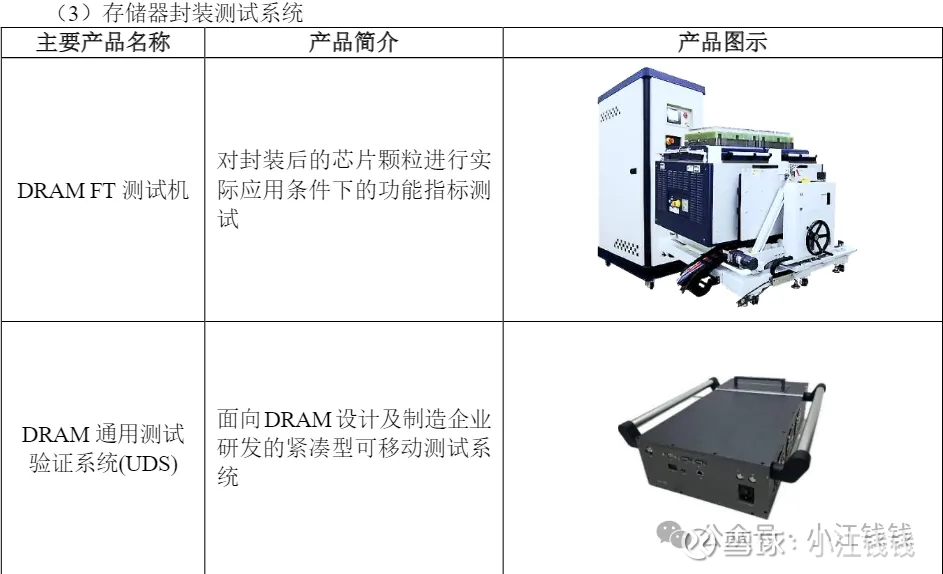

存储相关具体产品如下:

2024年9月调研:

核心测试设备自主研发方面,晶圆测试机与 FT 测试机研发按计划进行,应用于 FT 测试机和升级版晶圆测试机的 9Gbps 高速前端接口 ASIC 芯片已经完成第一版验证测试;FT 测试机工程样机已经搬入客户现场, 进入验证阶段。

这里的 ASIC 芯片是高速 FT/CP 测试机的信号中枢,是国产测试设备突破海外垄断的核心技术,目前只有精智达明确自研并量产落地。

2024 年年报:

营收 8.03 亿,同比增长 23.83%,扣非 6885 万同比减少 18%。其中半导体领域营收同比增长199%.

半导体业务的测试检测设备收入同比大幅增长,半导体存储器测试设备中的 DRAM 老化测试修复设备、MEMS 探针卡等产品出货量持续提升,DRAM FT测试机研发取得重大进展;在新型显示检测设备既有业务基础上,持续拓展国内外市场,其中中尺寸AMOLED产品检测设备、微显示领域检测设备均取得重点客户订单,并且实现海外重点客户的突破。

公司启动战略研发布局,主要包括:针对算力芯片的 SoC 测试机研发准备工作;积极拓展MEMS探针卡产品线,启动针对先进封装的分选机、探针台等测试设备的研发准备工作,并于2024年12月成立全资子公司南京精智达从事先进封装设备研发与生产;启动规划相关技术应用于 NAND Flash 等其它存储产品测试设备以及该类设备所需的其他技术的研究工作。

在 AMOLED 中大尺寸业务方面,公司已完成适用于 G8.6 AMOLED 产线的Cell 及 Module 相关检测设备的技术迭代和产品升级,并获得国内重要客户的技术验证认可,2025年已陆续中标客户产线设备采购项目;在 AMOLED 制程方面,公司已与核心客户合作开发出在 G6 代线 Array 段相关检测技术,并已在参与重点后续的 G8.6 产线采购需求项目;在微显示及其应用方面,应用于Micro LED、Micro OLED 等新一代显示器件的显示缺陷检测设备已经通过多个客户的技术认可,已取得国内重要客户订单并形成收入,部分产品获得国际重要的头部 AR/VR 终端品牌厂商技术认可并取得订单;精密仪器及部件方面,持续投入信号发生器、高端光学仪器等研发,优化设备成本并提供业务新增长点。

24年扣非减少主要是因为新业务扩张导致成本上升及研发投入。

2025年1月6日:自愿披露业务进展,公司研发的 FT 测试机 2024 年度内取得重大进展。该产品使用专用 ASIC 芯片,最高可实现 9Gbps 信号输出与校准,系统通道数量为国外同类产品的1.5倍,可应用于DDR4、DDR5、LPDDR4、LPDDR5等芯片成品测试。该产品已完成公司内部测试,测试结果均达到设计要求。本公司已向客户提供该产品样机进行验证。

2025年2月11日:发布签订日常经营重大合同的公告,合同总金额:人民币3.2220亿元。

2025年4月26日:使用超募资金 2.99 亿投资建设新项目(建设周期三年)。本项目有助于打造我国自主技术的先进封装设备产品,形成关键设备供货能力。

2025年4月29日调研

一季度半导体测试设备业务占比提升,2024 年占 31%,2025 年一季度占比 79%,业务结构实现战略调整。相关 DRAM 测试设备及产品在国内重点客户出货领先,在新型显示器件检测设备业务也有突破。产品结构上毛利率仍在爬坡阶段的部件类占比有所上升,导致整体毛利率有所波动,新型显示业务毛利率水平由于海外 市场毛利率水平较高而提升。

CP 和高速 FT 测试机正处于最后验证阶段并与客户沟通,进展顺利且符合预期,其中关键 ASIC 芯片已通过客户认可和验证。

2025 年半年报

在半导体测试设备领域,公司业务保持快速增长,实现业务收入31,321.74万元,同比大幅增长376.52%。算力芯片测试领域,公司持续加码研发投入 SoC 测试机,样机规格在硬件架构、测试通道性能及多域协同能力目标实现关键突破,有效解决了高端算力芯片在多模块并行测试、高速信号完整性和多域参数同步等方面的测试挑战,能够满足AI训练芯片、数据中心处理器等高端半导体器件的测试需求,为算力芯片从研发验证到规模化量产提供完整的测试解决方案。

截至半年报募集资金使用情况:

2025年9月3日半年报交流

公司 SoC 测试机研发聚焦高端算力芯片测试范围全覆盖,对标业界高端产品,目标客户为国内高端算力芯片客户,目前已开展联合研发探讨。公司 SoC 测试产品线与 DRAM 测试产品线在技术、市场及高端算力芯片业务机会上存在多方面协同,当前逐步将 DRAM 领域积累关键技术整合到 SoC 测试机中,提升对采用先进封装技术的高端算力芯片测试覆盖能力。

KGSD CP 测试机样机已在客户现场进行验证测试,速率满足 HBM 测试要求。

2025年9月17日:发布签订日常经营重大合同的公告,合同总金额:人民币3.2220亿元。

2025年9月25日:交付首台高速测试机,该设备主要应用于半导体存储器测试环节,解决高速测试需求。公司目前已基本完成半导体存储器件测试设备主要产品的全面布局,可为客户提供系统化解决方案,初步形成全站点服务能力,展现出较强的综合竞争优势。

机构最新交流观点

1:公司产能目前已经饱和,供需非常紧张,已经挪用其他产线的产能来保障半导体业务的供给(据估计,公司产能所对应产值约30~50亿 ,产能订光这一客观事实足以支撑公司 26 年订单高增)。

产能扩产:为了解决交期紧张的问题,基于客户目前的需求和需要,预计26年扩产2~3倍 。且扩产是基于客户的需要,对扩产后的交付非常有信心(意味着公司存储业务峰值收入将达到百亿以上)

重点客户份额:在战略大客户(长鑫),综合品类在新签订单比例占到最大供应商位置(一供至少5成以上),并且 FT 高速 26 年实现批量交付 ,26 年就将实现FT高速机份额快速提升;nand(长存)、其他dr-am(FJ客户)、其他HBM(华为)客户方面,也都对拿到可观份额(至少2~3成)非常有信心。

2:精智达 26 年订单预计:26年至少30亿订单,公司产能全部订满,足以支撑高额订单。

公司26年将迎来在长鑫的份额快速提升,以及长存的份额开始放量,将迎来订单兑现大年。

3:据公司口径和公司公开电话会,精智达在长存和华为系的鹏芯微进展顺利,且公司会于年底左右给予市场长存系和华为系的明年进展、订单等明确指引。根据直接产业链验证,长存由于缺乏优质测试机供应商,并且买不到泰瑞达测试机,爱德万测试机的交期一年半之久,所以国产替代需求很强,从年初起多次主动对接精智达,两公司保持每月几次的沟通频次,年底全品类 demo 搬入长存的进度远超其他竞争对手。此外,由于 nand 测试机难度低于 dram ,比如测试速率这一关键指标低一档,所以全品类已通过长鑫验证的精智达在长存是降维打击。且精智达是目前存储测试机领域,唯一一个成功研发出ASIC芯片的国产供应商,对其他竞争对手领先幅度可量化为至少5~6年,是CC紧迫国产替代需求的唯一解。存储测试机长存、长鑫、华为系三大客户全突破,GPU测试机构建第二成长曲线。

总结一下:公司存储测试机正在全面突破,这是最近一两年的主要看点,后续业务还有 GPU 测试机+ SOC 测试机+先进封装设备,此外公司新型显示方面的业务我认为也会有不错的表现。公司是一只真正有潜力的成长股。