CPO 设备股梳理之天准科技

IPO情况

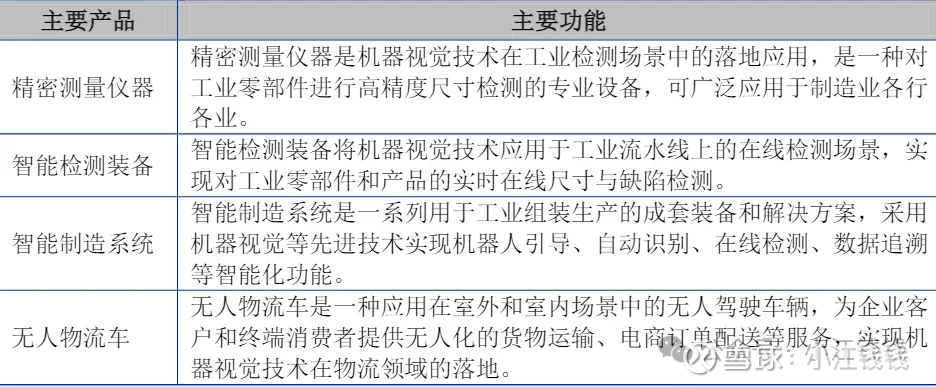

天准科技以机器视觉为核心技术,专注服务于工业领域客户,主要产品为工业视觉装备,包括精密测量仪器、智能检测装备、智能制造系统、无人物流车等。公司将机器视觉核心技术应用于工业领域,在机器视觉算法、工业数据平台、先进视觉传感器、精密驱控技术等前沿科技领域不断投入研发,构筑和强化技术壁垒。

主要产品如下:

1、精密测量仪器

检测精度达到 0.3 微米的国际先进水平,填补了国内空白,打破了国外垄断,实现该领域产品自主创新、进口替代。

2、智能检测装备

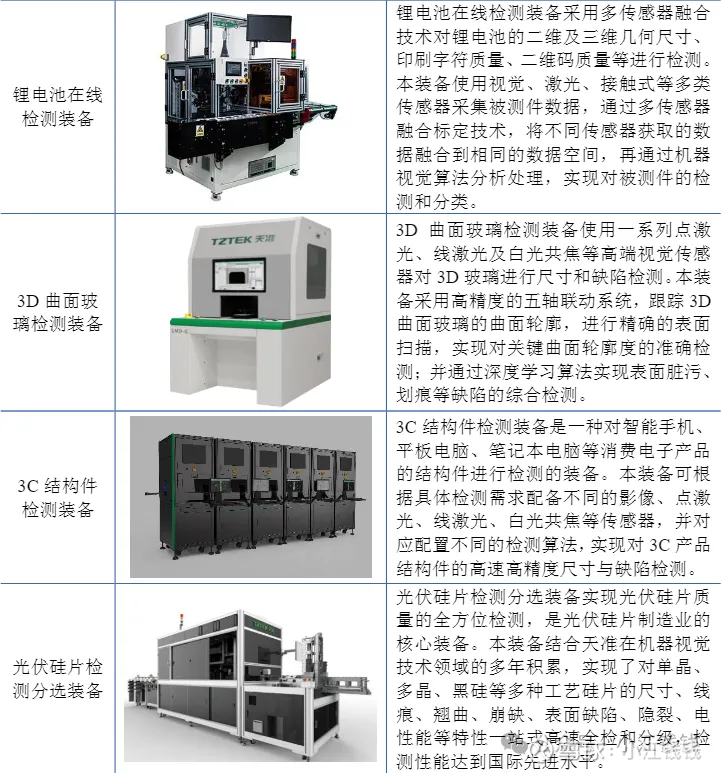

公司的智能检测装备将机器视觉技术应用于工业流水线上的在线检测场景,实现对工业零部件和产品的实时在线尺寸与缺陷检测。公司的智能检测装备替代人眼实现尺寸及缺陷的智能检测,消除人为因素导致的产品质量波动,大幅提高生产效率、降低综合生产成本;公司的智能检测装备在检测精度、速度、准确率等方面均达到国际先进水平。

3、智能制造系统

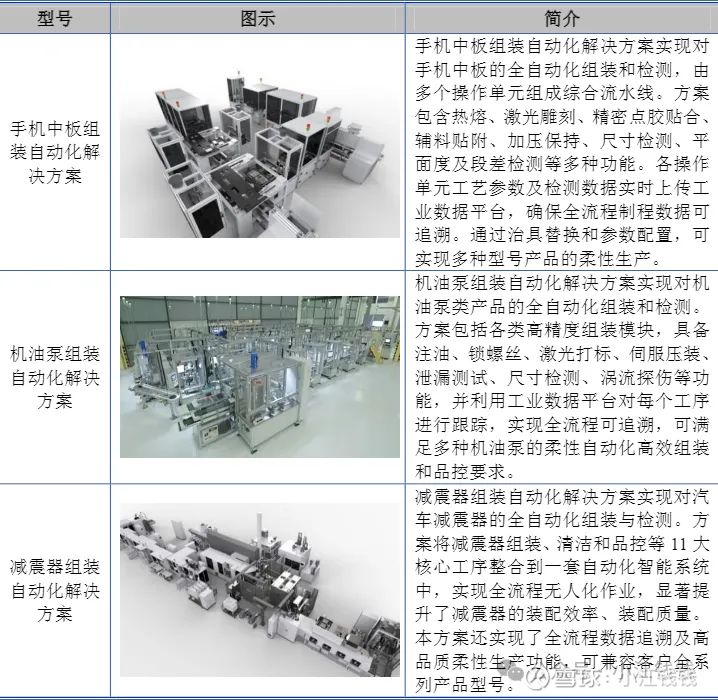

公司的智能制造系统是一系列用于工业组装生产的成套装备和解决方案,采用机器视觉等先进技术实现机器人引导、自动识别、在线检测、数据追溯等智能化功能。该类产品为公司机器视觉核心技术在组装生产场景中的拓展。

4、无人物流车

无人物流车是天准科技探索性的新业务,为企业客户和终端消费者提供无人化的货物运输、电商订单配送等服务,实现机器视觉技术在物流领域的落地。目前,公司研发的无人物流车硬件平台由计算单元、传感单元、网络通讯单元、人机交互单元和执行单元构成,已经形成小批量销售。

5、设备升级改造服务

公司可根据客户要求对工业视觉装备产品进行升级与改造服务,满足客户使用过程中出现的新的技术和生产需求。

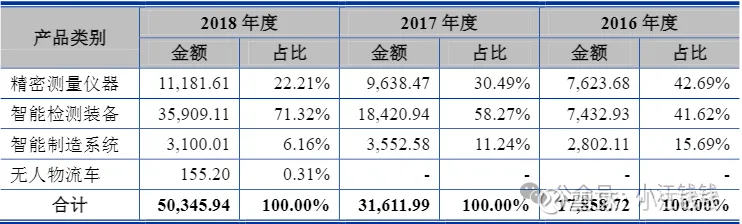

IPO时各产品情况如下:

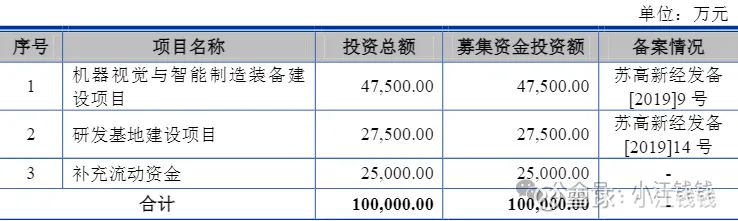

募投项目如下

主要目的是提升产能。

2019 年报

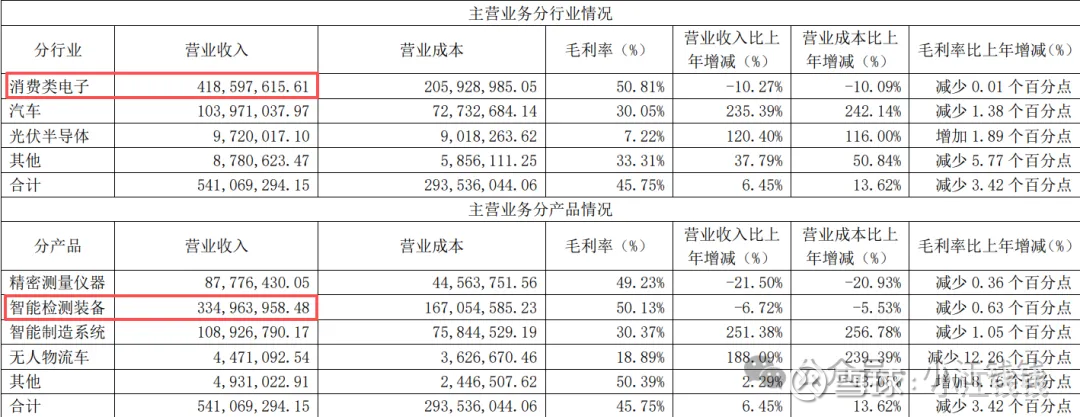

营收 5.41 亿,同比增长 6.45%,扣非 6672 万,同比下降 22.3%。利润下降的原因是苹果订单不及预期,研发投入增加。本期智能制造系统在汽车行业收入增长较大实现了重大突破;无人物流车产品本期新开拓了面向无人物流场景的 AI 边缘计算业务导致订单额增较大,但此业务占整体收入比例相对较小。主要情况如下:

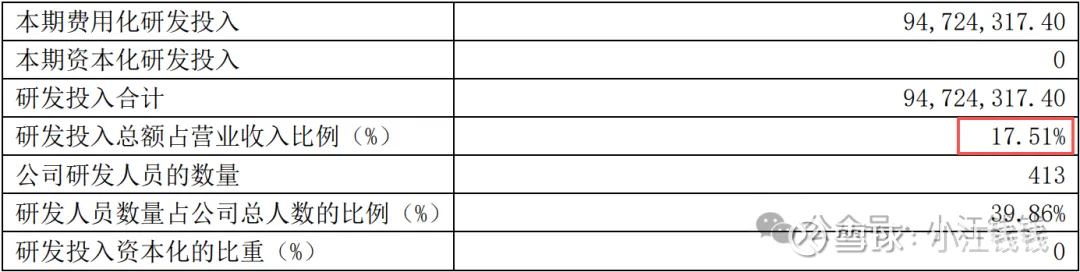

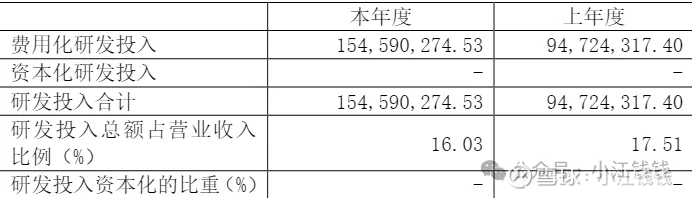

研发费用

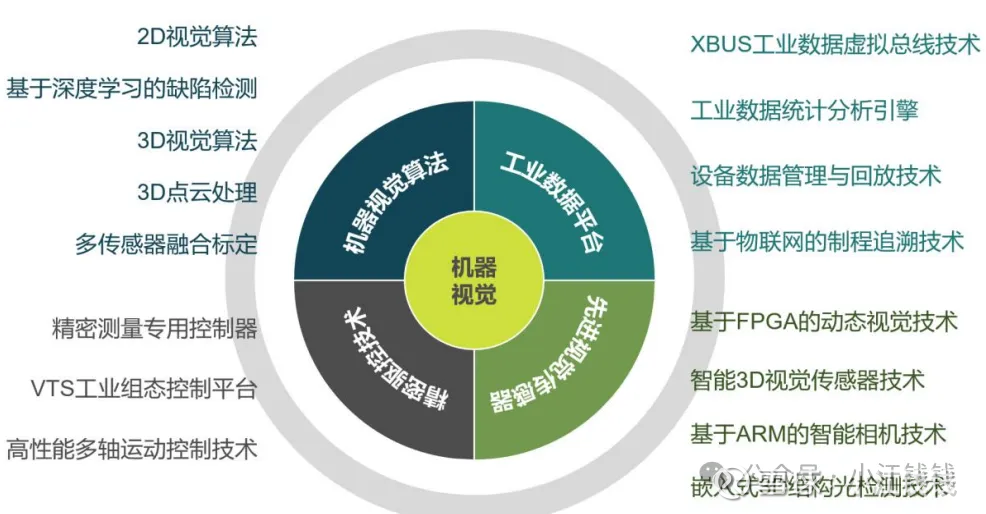

核心技术

公司在机器视觉核心技术的关键领域获得多项技术突破,具备了开发机器视觉底层算法、平台软件,以及设计先进视觉传感器和精密驱动控制器等核心组件的能力。公司核心技术包括机器视觉算法、工业数据平台、先进视觉传感器及精密驱控技术四大领域。

2020 年报

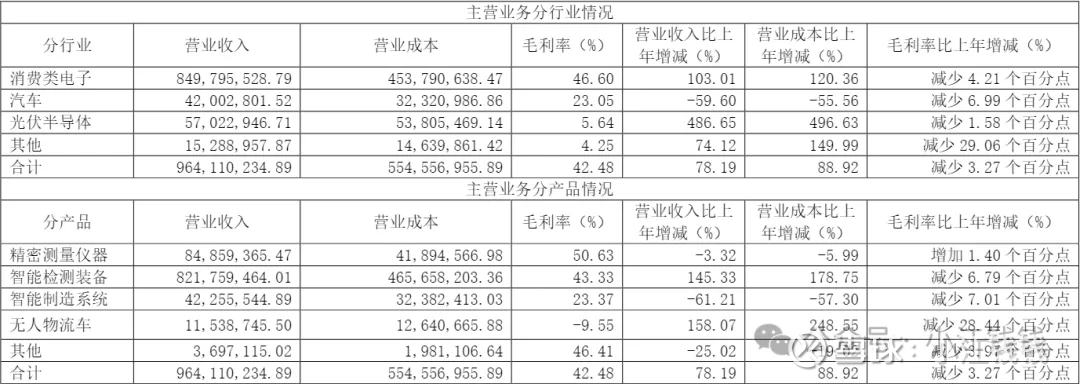

营收 9.64 亿,同比增长 78%,扣非 8300 万,同比增长 24%。营业收入和营业成本大幅增长主要系消费类电子领域大客户的业务大幅增长所致,新业务带来的营业收入规模化增长则需要一定的培育周期,加之疫情的影响,在2020年度贡献较小,对本年度的净利润增幅产生了一定的影响。

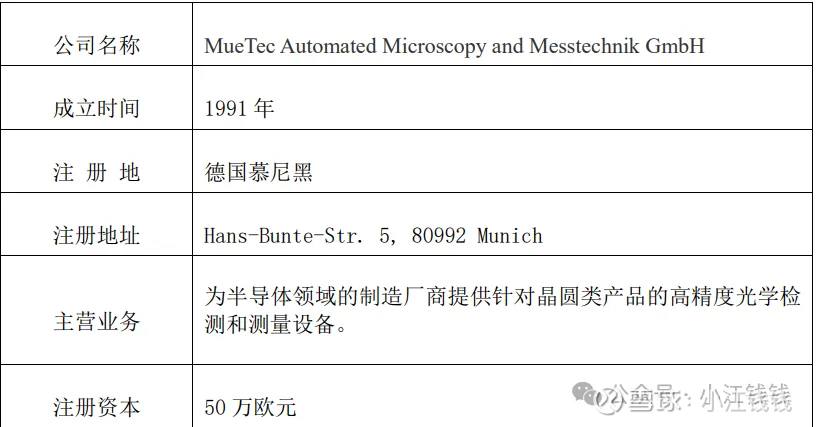

本年收购德国 MueTec 公司 100% 股权,2021 年完成全部股权交割。

2021 年报

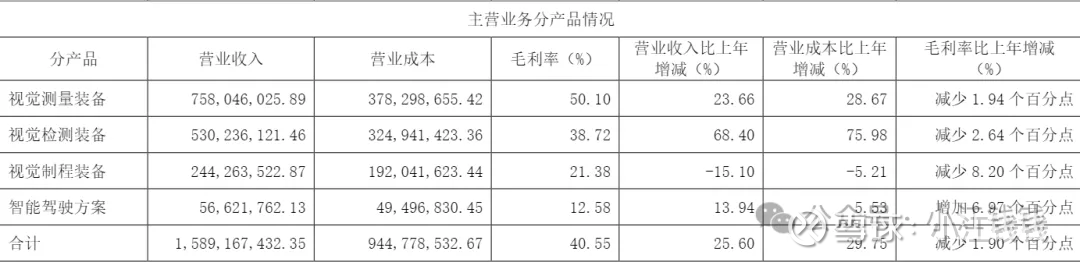

营收 12.65 亿,同比增长 31%,扣非 9700 万,同比增长 16%。消费电子行业受周期影响下降 25.6%。光伏领域增长 471%,汽车行业增长422%,智能网联领域增长330%,消费电子行业以外的进展使得非消费电子业务占比达到 49.78%。

公司对产品进行了重新定义,主要产品为工业视觉装备,具体包括视觉测量装备、视觉检测装备、视觉制程装备和智能网联方案。

视觉测量装备

利用多种视觉传感器结合精密光机电技术,通过自主研发的机器视觉算法对工业零部件进行高精度尺寸测量,广泛应用于包括消费电子、PCB、半导体在内的精密制造各行各业。

视觉检测装备

利用视觉传感器获取被检零部件的图像等信息,通过机器视觉算法、深度学习算法等技术手段,实现缺陷检测,并按照缺陷特性进行分类分级,代替目前普遍采用的人眼检测;可广泛应用于消费电子零部件、光伏硅片、半导体、PCB等各领域产品及零部件的缺陷检测。

视觉制程装备

将机器视觉引导定位、智能识别、测量检测等功能融入到组装生产设备中,在线实时指导生产环节,实现高精度的组装生产,显著提升生产效率、品质及智能化水平,主要产品包括点胶检测一体设备、LDI激光直接成像设备、智能检测组装专机等,广泛应用于消费电子、PCB、新能源、汽车等领域。

公司深耕智能网联领域

公司逐渐发展出了智能驾驶域控制器、车路协同方案、AI边缘计算平台等产品线。智能驾驶域控制器基于边缘计算芯片研发,应用于国内众多头部自动驾驶公司的无人物流车、无人出租车、无人巴士、无人工程车等车辆的前装和后装;车路协同方案基于边缘计算 MEC 研发,提供多传感器融合感知全息路口解决方案,应用于多个国家级智能网联示范区;公司在2021年成为英伟达 Jetson 产品线解决方案金牌合作伙伴,基于英伟达的嵌入式GPU打造 AI 边缘计算平台,深度应用于智能网联领域的各种场景。

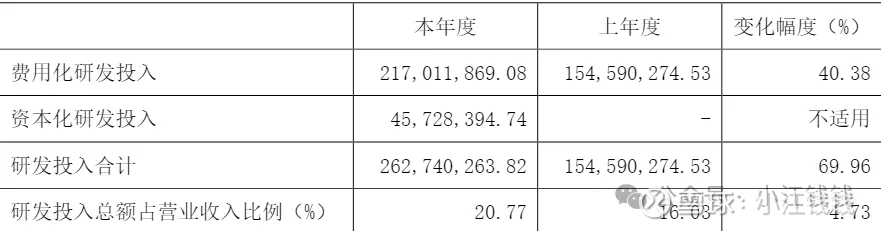

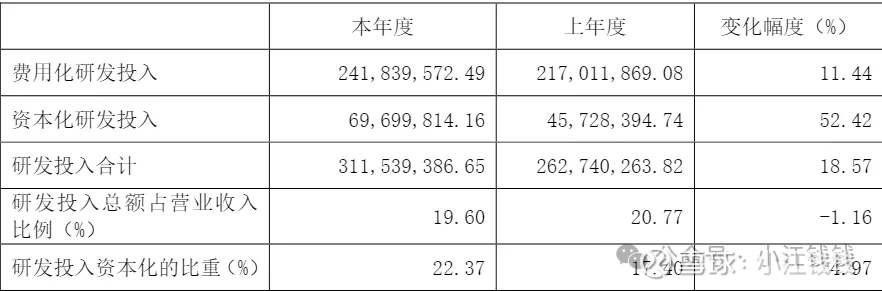

研发投入持续增加:

2021年11月,公司与公司关联方共同出资设立苏州矽行半导体技术有限公司,专注晶圆前道明场缺陷检测设备。

2022 年报

营收 15.89 亿,同比增长 25.6%,扣非 1.22 亿。同比增长 25.3%。德国 MueTec 子公司持续推进 Overlay 产品的升级研发,且其部分产品实现在中国国内生产。公司参股的苏州矽行半导体有限公司,其面向半导体前道微观缺陷检测装备,已经形成原型样机,进入内部测试阶段。

2023 年报

营收 16.48 亿,同比增长 3.7%,扣非 1.57 亿,同比增长29%。业绩增长主要得益于:降本增效、公司战略产品矩阵基本成型,研发费用增长幅度大幅下降、实施股权激励形成的股份支付摊销对净利润影响同比减少。

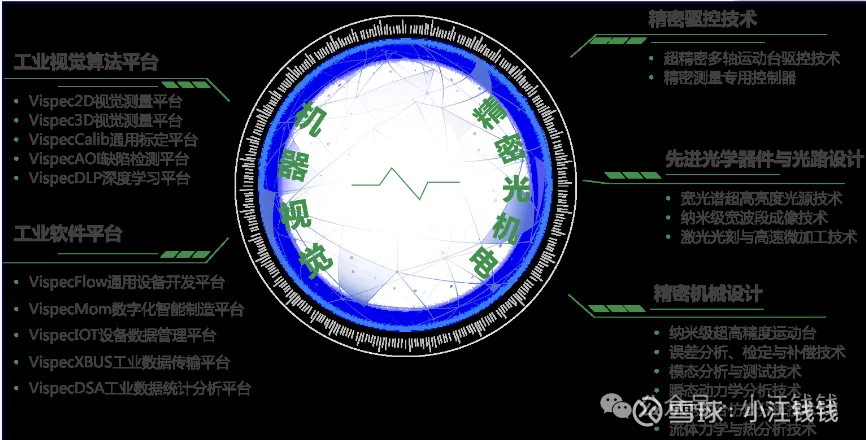

公司核心技术包括工业视觉算法平台、工业软件平台、精密驱控技术、先进光学器件与光路设计、精密机械设计等五大领域,具体关键技术点如下:

2024 年报

营收 16.09 亿,同比减少 2.38%,扣非 1.03 亿,同比减少 34.5%。视觉检测装备产品的收入下降,主要是受光伏行业周期波动影响,公司的光伏硅片检测分选设备收入同比下降25.85%。此业务对应毛利同比下降7,978.75万元,对公司整体净利润造成较大影响。

半导体持续取得突破,2024年,公司参股的苏州矽行半导体技术有限公司持续获得重大进展:首台明场纳米图形晶圆缺陷检测设备 TB1000(面向65nm工艺节点)通过客户验证,已经在客户产线上使用;面向 40nm 工艺节点的 TB1500 明场检测设备已完成多家客户的晶圆样片验证;面向 14-28nm 工艺节点 TB2000 明场检测设备目前也已完成厂内验证。公司德国全资子公司 MueTec 在2024年业绩稳步增长,同时完成了 40nm 工艺节点套刻(Overlay)量测设备的升级研发,并在2024年已获得客户正式订单。

公司率先正式发布专为人形机器人设计的高性能具身智能控制器-星智001,可支持实时运行端到端和大语言模型,大幅提升机器人的感知、操作和人机交互能力,并与数家主流机器人公司达成合作,开始批量出货。

2025 年

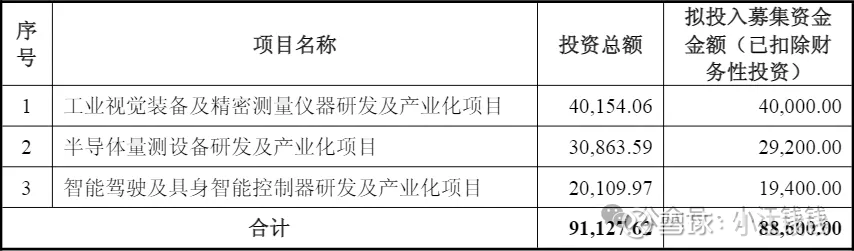

发行可转债,主要项目如下:

工业视觉装备及精密测量仪器研发及产业化项目:对基于工业AI大模型的检测平台及在线 AOI 检测设备、PCB行业视觉制程设备、精密测量仪器三个方向开展研发及产业化。

半导体量测设备研发及产业化项目:90nm 及以上、40~65nm 节点产品迭代与核心部件国产化,同时针对 28nm 及 14nm 节点进行技术研发及产业化。

智能驾驶及具身智能控制器研发及产业化项目:公司将围绕智能驾驶域控制器及具身智能大脑域控制器两大产品线,对基础软硬件平台及相关工具链进行研发及产业化。

2025年上半年,公司参股的苏州矽行半导体技术有限公司持续取得重大进展:

(1)面向 40nm 工艺节点的 TB1500 明场检测设备在国产品牌中率先取得客户正式订单;

(2)面向 14-28nm 工艺节点的 TB2000 明场检测设备正在与多家头部客户进行晶圆样片验证。

在具身智能领域,自2024年年底率先发布专为人形机器人设计的高性能具身智能控制器-星智001之后,2025年上半年人形机器人控制器业务显著增长,已经获得多个知名客户的订单。其中,与某头部人形机器人客户持续深度合作,已取得其首批1400万元订单。

截至25年三季度公司营收9.77亿,亏损2455万,光伏业务的低迷对公司造成了影响。公司布局基于AOI检测、PCB、半导体、具身智能等多个新业务,并大力推动正向精益经营体系,在2025年,公司布局的多数业务板块都取得了显著的增长,前三季度新签订单19.17亿元(含税金额),同比增长41.97%。

调研纪要整理

2025.11:

公司积极布局新业务,半导体、新能源汽车与机器人均取得显著突破。新汽车与机器人领域的具身大脑方案今年增速超70%。 这些增长点叠加,共同推动了整体42%的订单增幅。

在半导体领域,矽行的 TB1500 型号的明场检测设备已经形成正式销售,第一台售出的设备已经交付到客户现场,而且当前在客户现场的验收过程也进行得非常顺利,已经完成了 Tier 3 的验证。 已经实现了前期小批量的确认,已经进入了批量的 Wafer 实际验证。这个在国内应该是处在领先的位置。

PCB 的领域,一个是二氧化碳的激光钻孔机,这个主要是面向高端的领域,先进制程的布局。已经在往一些头部的客户在推进了,今年开始形成了批量的订单,应该说发展的局面非常的好。同时 LDI 已经形成了数百台的订单,同时像 4 微米的这个高端的型号,我们目前已经研发出样机,预计会在明年的上半年会推出来。

2025.6:

除了明场检测设备,矽行半导体还布局了暗场检测设备,相关的研发工作还在积极推进中。

MueTec 主要专注于半导体前道量测设备,包括 Overlay 套刻量测、OCD 量测、掩模板量测以及红外量测等。而矽行公司则主要面向前道检测设备,两家公司经营的产品领域不同。

2025.3:

天准的子公司苏州天准星智,于 2024年11 月推出了星智001,专为具身机器人设计的高性能智能控制器,实现机器人大脑的功能,是具身智能的关键部件之一,其作用为理解和执行复杂任务,以实现与人类的自然交互、精准操作和高效协作。

总结:一些机构把天准归在 CPO 的AOI 检测设备里,我觉得市场主要还是关注他的半导体相关设备的进展以及未来智能驾驶和具身智能业务的发展。总体来看,光伏业务和高研发压缩公司净利润,但光伏行业已经到底了,影响不会更坏了,新业务上又有很多进展,是值得关注的成长性标的。