光刻机相关个股梳理之茂莱光学

公司发展历程

成立初期(1999年-2005年):定制类光学器件的工艺研发和生产为主,包括高精度的透镜、平片和棱镜等产品。

创新发展阶段(2005年-2011年):主要产品扩大到光学器件和光学镜头,并开始涉足光学模组业务。在半导体行业,公司涉足半导体后道封装检测设备市场,与行业领先企业开展了深度合作。

多元化发展阶段(2011年以后):进一步拓展光学系统业务(包括光学模组及设备),形成了光学器件、光学镜头和光学系统三大业务板块。自2018年起进一步布局自动驾驶、AR/VR等新兴科技领域。

IPO:

公司2023年上市,为精密光学综合解决方案提供商,专注于精密光学器件、光学镜头和光学系统的研发、设计、制造及销售。

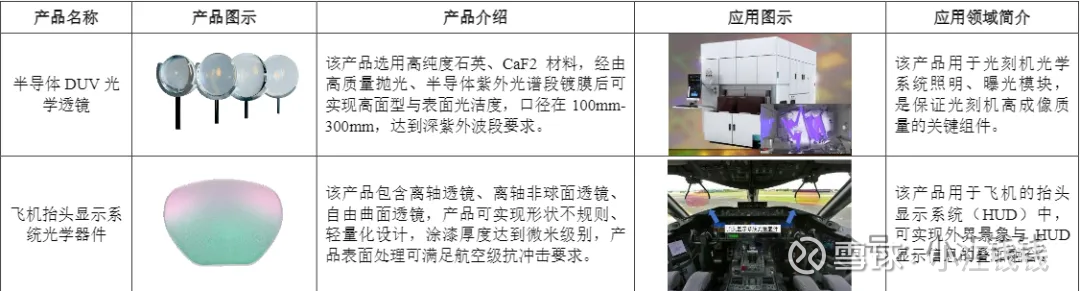

精密光学器件包括透镜、棱镜和平片,具有高面型、高光洁度、高性能镀膜等特点,应用于光刻机、高分卫星、探月工程、民航飞机等国家重大战略发展领域。

透镜:包括球面透镜、非球面透镜、柱面镜、胶合透镜等。

平片:平面光学器件,广泛运用于航空航天、生物医疗等光学系统中。

棱镜用以分光或使光束发生色散。公司主要产品包括胶合棱镜、异形棱镜等。

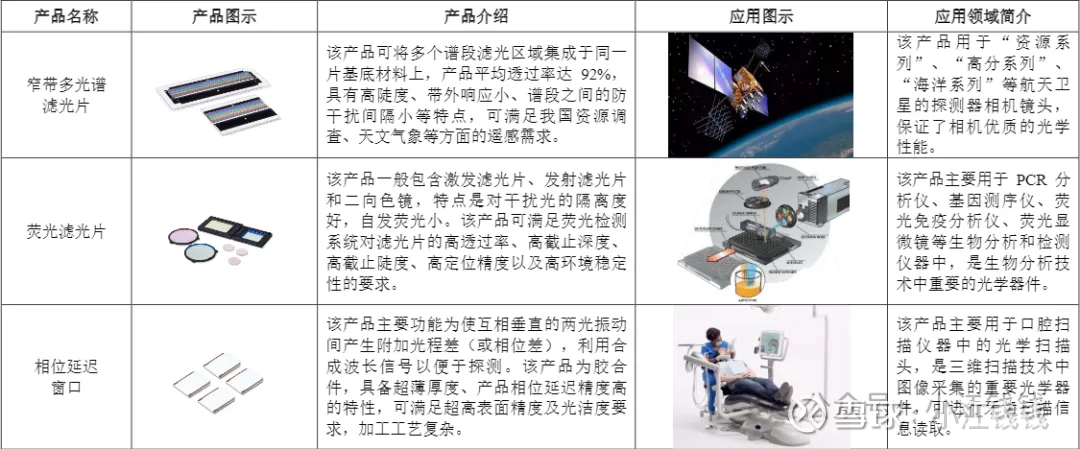

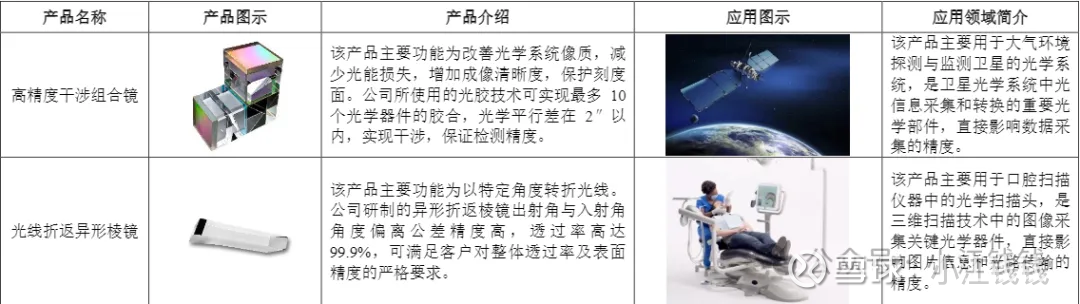

精密光学镜头包括显微物镜、机器视觉镜头、成像镜头和监测镜头系列产品,具有高精度、高分辨率、成像质量优质的技术特点,可应用于半导体检测设备等领域。(以下只列举了一种)

精密光学系统主要包括半导体检测光学模组、医疗检测光学系统模组、生物识别光学模组、AR/VR光学测试模组及光学检测设备等,覆盖多个科技前沿应用领域里光学模组和光学设备的设计、装调及测试,提供光机电算一体化的解决方案。(以下只列举了一种)

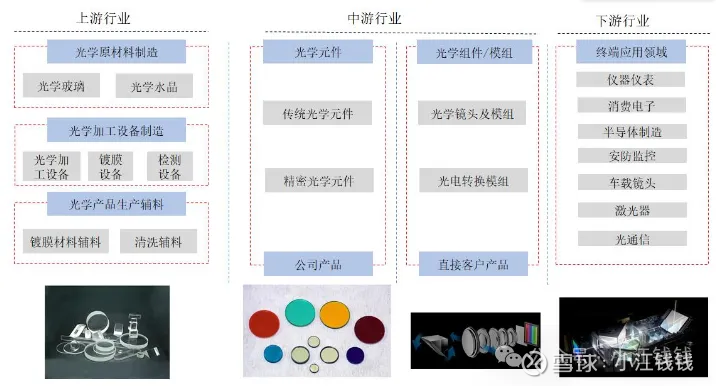

所处行业位置:

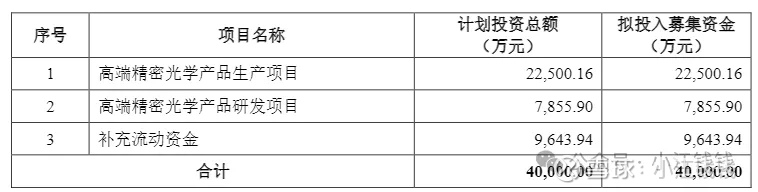

募集资金用途:

2023 年报

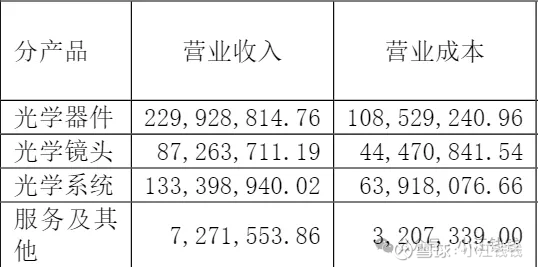

营收4.58亿,同比增长4.4%,扣非3276万,同比减少37.7%,研发占营收16.66%。半导体领域收入较上年同期增长 57.69% ;此外无人驾驶领域收入较上年同期增长66.34%。

2024 年报

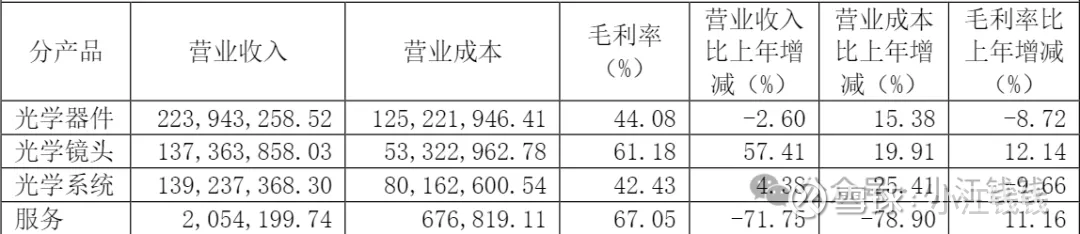

营收 5.03 亿,同比增长 9.78% ,扣非 2843 万,同比减少 13%。半导体领域收入占比为46.29%,生命科学领域收入占比为 23.49%,无人驾驶领域收入占比为 7.27%。研发占营收13.98%。

公司在半导体领域取得了显著成果,实现了关键突破。部分半导体产品成功跨越研发样品阶段,迈入批量生产阶段。半导体领域收入较去年同期增长37.17%。

生命科学作为公司第二大收入板块,该领域收入较去年同期有所下降。

2025 半年报

中报营收 3.19亿,同比增长 32%,扣非 2920万,同比增长 156%。

半导体领域收入占比为 60.95%,生命科学领域收入占比为 19.03%,AR/VR检测领域收入占比为 6.50%。

上半年,公司半导体领域收入较去年同期增长64.65%。部分半导体产品已成功跨越研发样品阶段,迈入批量生产阶段。公司和部分客户之间的合作规模显著提升,并成功介入其新产品的研发生产线中。海外市场对公司半导体产品的需求持续旺盛;而国内市场,下游客户对公司半导体产品的需求也在不断攀升。

生命科学领域,公司 2025 年上半年业务收入较去年同期增长了 26.12%。

AR/VR检测领域,公司业务收入较去年同期增长 74.95%,主要系随着客户需求从研发阶段逐步向小批量生产阶段发展,产品需求量显著提升。

2025三季报

1-9 月,半导体领域收入占比为 58.80%,生命科学和医疗领域收入占比为 18.24%,AR/VR 检测领域收入占比为 9.28%。公司收入的增长主要得益于半导体领域以及 AR/VR 检测领域收入的增长。其中光刻和量检测领域收入的增长共同推动了半导体业务收入占比和绝对值的提升。公司并没有针对半导体领域产品做进一步分类。

机构观点和一些交流汇总

1:半导体业务是主引擎,且内部又以光刻和量检测为核心。量检测当前收入体量更大,但光刻的单机价值量与未来升级弹性更强,两者配合构成公司“光刻+量测”双轮驱动。

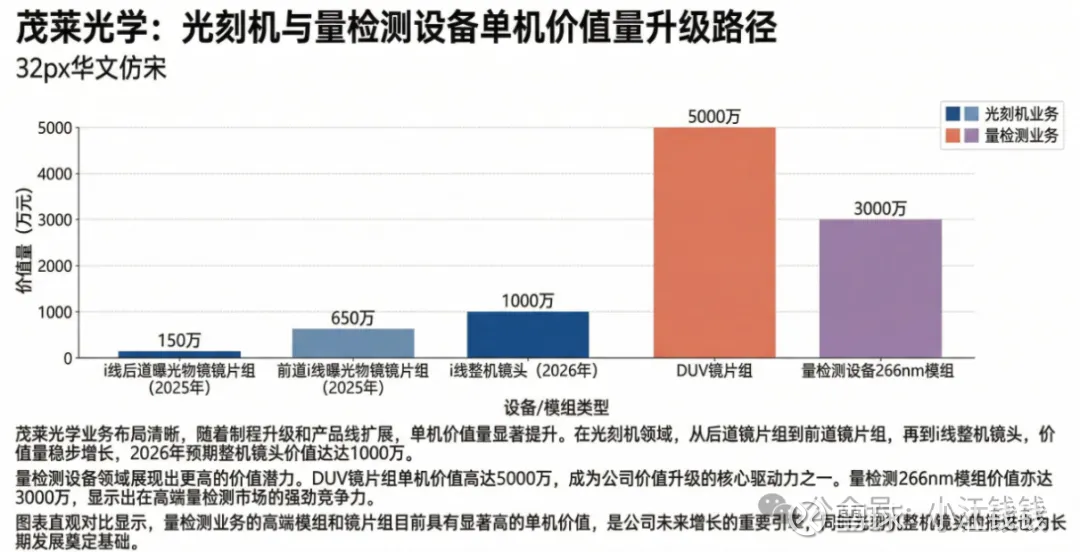

2:单机价值量升级路径:

同一台光刻机内,公司价值量随“镜片组→整机镜头→DUV 物镜系统”呈指数式抬升:从百万元级到千万元级,再到数千万元级,是典型的结构性单价提升路径。 量检测领域的高端 266nm 模组在价值量上已经接近甚至部分超过 i 线光刻物镜,确认了“量检测不只是营收体量大,更是高价值光学系统的主战场”。 结合上海微计划的 150 台/年 i 线光刻机产能目标及客户对整机镜头外包的需求,一旦镜头与 DUV 系统规模化,公司单台设备贡献利润将远超当前阶段。

3:在光刻机产业的地位

4:业务路径与成长空间

目前公司在 i 线的路径:

后道 i 线:2024 年实现真正稳定量产,单套曝光物镜镜片组价值量 100–200 万元,曝光物镜整体 200–300 万元。

前道 i 线:2024–2025 年向芯上微装等客户交付 0.35μm 前道 i 线物镜镜片组;整机价格 1500–2000 万元,曝光物镜镜片组 600–700 万元,镜头 1000 万元+。

上海微计划在 i 线市场抢占国内龙头份额,目标产能 150 台/年,达到该水平需要将镜头外包;公司明确是核心候选供应商。

KrF/ArF DUV 光刻机的产业化,是公司未来 5–8 年的“大头”。可转债募投全部指向 DUV 元器件与模组,248nm KrF 为现阶段主攻方向,193nm ArF 难度更高,已与莱宝定了 193nm 镀膜机。公司 DUV 高端非球面镜片送样已通过,物镜系统从 i 线过渡到浸没式 DUV 后,单机价值量有望增长 10 倍至约 5000 万元。在 KrF 方面,目前只有上海微在推进规划,尚处于设计方案阶段;公司目标在 KrF设计定型前解决元器件工艺问题,2026–2027 年小批量验证,2027–2028 年稳定量产。

5:公司在量检测领域的客户组合具有明显的“头部+国产核心”的特征,海外客户 Camtek (CAMT) 为先进封装量检测系统全球领先企业,是公司第一大客户,占总收入约13%–14%;对应后道 AOI 量检测领域。公司为其提供光机模组,占其采购量的 90%–95%,深度绑定。国内客户有飞测、昂坤、天准等,飞测在进入实体清单后,海外供应被切断,自 2024H2 起与公司开启合作,高峰时期同时推进 7–8 条研发线,2024 年飞测贡献收入 600–700 万元,2025 年部分产品进入小批量量产;公司为飞测提供的是前道设备模组(照明系统+明/暗场,重点 266nm),不再只供应元器件,以系统模组为主,独家供应,占客户 BOM 成本 70%–80%。

6:管理层明确指出:光刻机方面,已经与国内外客户签署战略合作框架协议,为国产光刻机建设专门产线,照明和曝光物镜产品约 90% 已完成进口替代验证。量测方面,Camtek 是第一大客户,飞测合作进入小批量阶段,任何时候都有预研下一代、下下一代产品,以“小批量、多代际”维持技术优势。这种模式类似于“蔡司之于 ASML”的关系:不仅是零件供应,更深度参与系统定义和迭代。

7:茂莱光学半导体&光刻机业务交流:

转债项目:规模 5.625 亿,绝大部分在项目上,分为生产和研发,募投项目就是 DUV,整个募投项目围绕量产 DUV 元器件和模组,IPO 募集资金全部投向国产光刻机,解决 i 线物镜镜片,接下来要解决 i 线以上的 DUV 制程,现在国家把 DUV 产业化提到正式高度,目前处在中试和中试以后的状态,规模和 02 专项比(光学 100 亿),主要要突破的是测量镀膜和机加工,用 3 年建设+5 年爬坡,当年 ASML 做 DUV 从立项到产出成品用了 12 年时间。

DUV 是很宽泛的概念,光刻领域只包括 248nm 的 k 线(KrF),193nm 的氟化氩(ArF)。28nm 已有 2 台样机可以用,248nmK 线难度接近已经在量产的量检测设备技术难度,有些专项需要去攻克,会配合下游一起去做,193nm 会更难,也跟莱宝定了 193 的镀膜机,镀膜在这里面第二重要,第一重要的是测量问题,向高制程去爬最重要的就是测量能力,是线性的。

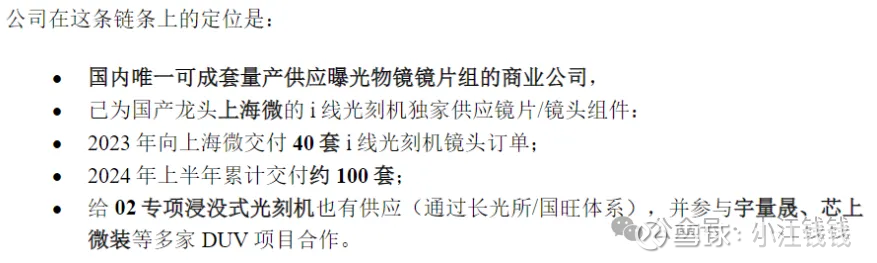

半导体:占 55%-59%,其中光刻和量检测 3.8:6.2,第一大客户是量检测公司,CAMTEK,占总收入 10%,最近到 13%-14%,后道 AOI 量检测;第二大是康宁,他们通过上游材料垄断来做下游元器件垄断,国际地位上避不开。前五大里还有上海微、中芯国际等,上海微去年 3700-3800 万,今年能确认 5000 万以上,去年光刻总体量9000 万多,小一个亿,光刻机中光学系统(光源之下的扩束、整形、明化、曝光系统、量检测对准对齐系统)的价值量占比 80%,制程越高端(如从 I 线到DUV),曝光物镜的价值占比越高。在成套供应曝光镜片组领域,公司是国内唯一商业化量产的公司。

光刻机:公司做的是曝光物镜的镜片组,占曝光物镜价值量的一半。也在尝试给其他国内军工单位和国外光刻机公司做整机镜头,以前只供镜片,也想往高集成度方向去供应。集成度上 2026 年初开始会向下游各客户交付 i 线光刻机曝光物镜的整机模组,价值量会翻一倍左右。

增长点:国内量检测公司需求量都非常大,下游激烈竞争对上游供货有利,去年开始跟飞测(被制裁后)同时开启很多管线研发,陆续有一些量产管线,主要收入来自海外,海外光刻机和量检测巨头也在合作。上海微目前 i 线量产,公司独供,供上海微的 DUV 镜片目前正在追求全套量产。公司向上海微的 i 线交付一直在持续,去年交付 40 套,今年上半年累计交付 100 来套。

DUV 项目:跟任何一家光刻机都合作,上海微、宇量晟、芯上微装,宇量晟样机下台了,但是 02 专项交付的时候团队没从上海微出来,所以在上海微体系交付的。宇量晟专注浸没式,上海微 i 线以上,浸没式以下,最近还成立了 EUV 部门。

EUV 项目:有规划。

量检测:比光刻更大,光刻已有的 i 线替换和之后新增,天花板不是很高,现在做的 266 的价值量不低于光刻 i 线。国内量检测客户南京有一家,北京昂坤,飞测。

交付情况:提供产品装配和验证存在一定周期,因此营收不会立刻反映出货情况。

这只可以纳入成长股观察序列