光刻机相关个股梳理之汇成真空

IPO情况

公司24年上市,是一家以真空镀膜设备研发、生产、销售及其技术服务为主的真空应用解决方案供应商,主要产品或服务为真空镀膜设备以及配套的工艺服务支持。

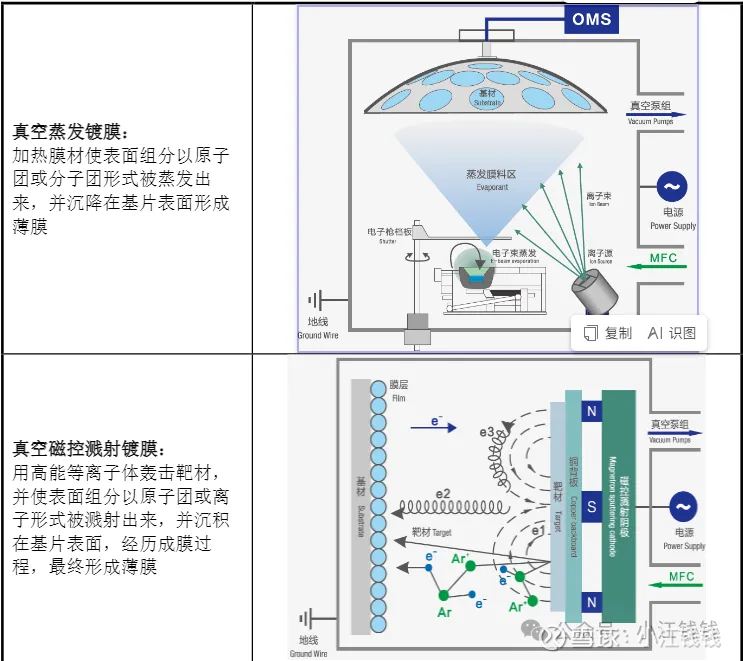

真空镀膜是一项在高度洁净环境(真空)下,通过物理或化学手段对材料表面直接沉积膜层的技术,和传统镀膜方法(如电镀、化学镀膜)相比,真空镀膜技术膜层厚度更易控制、附着力更强、适用范围更广。

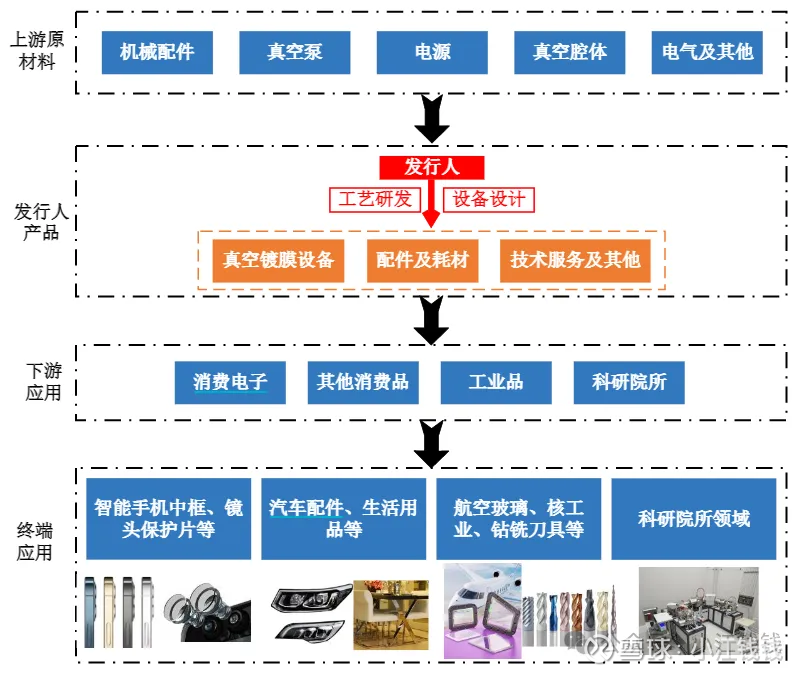

公司上下游产业链位置如下:

公司主要客户包括苹果公司、富士康、比亚迪、捷普、沃格光电、日久光电、宏旺等国内外知名企业和科研院所。

公司主要产品如下:

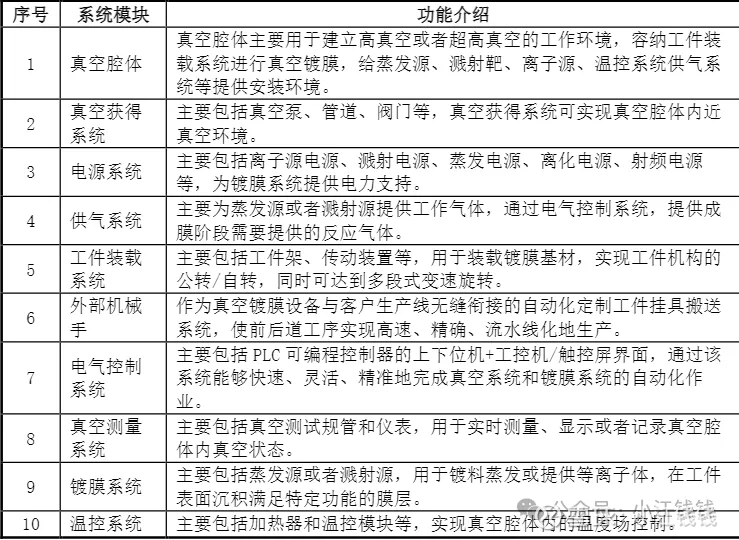

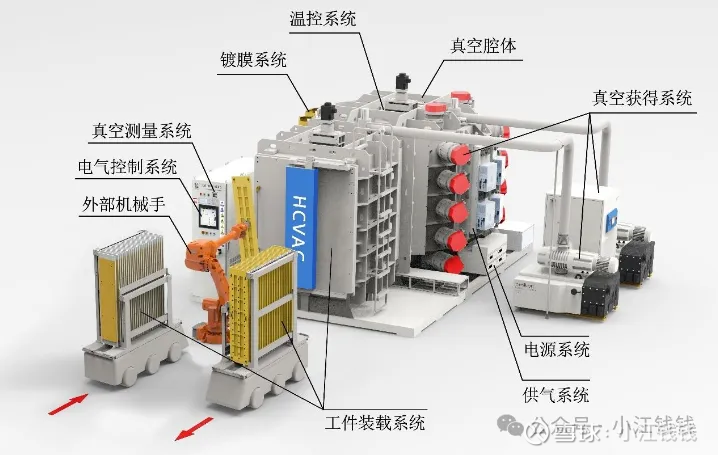

真空镀膜设备:此设备通常由真空腔体、镀膜系统、温控系统、真空测量系统、真空获得系统、电源系统、供气系统、外部机械手、电气控制系统和工件装载系统等模块组成。

部分产品型号如下:

配件及耗材:根据客户的需要,会向客户销售真空镀膜设备的相关配件及少量耗材。

技术服务及其他:技术服务主要包括向客户提供工艺开发服务、运维服务、设备升级改造服务。

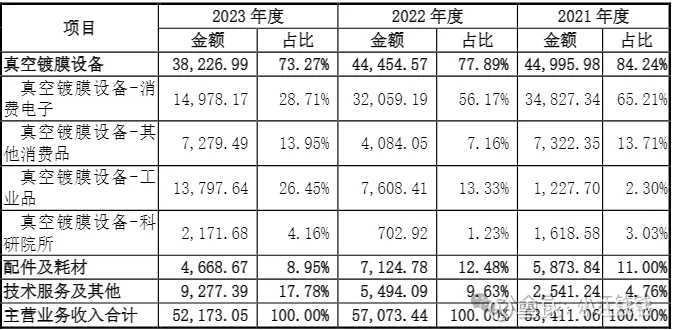

按照产品结构,营收情况如下:

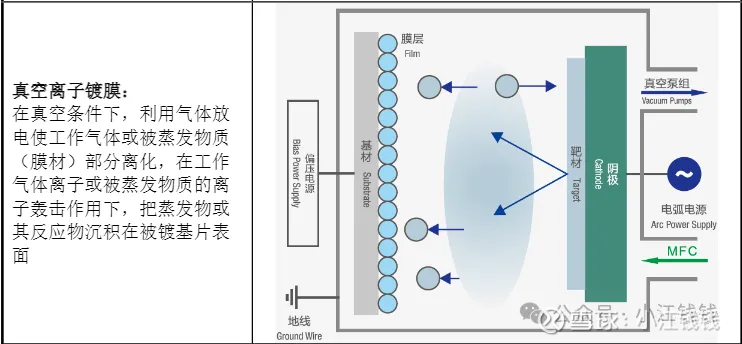

公司设备涵盖以下三种技术:

募集资金项目如下:

2024 年报

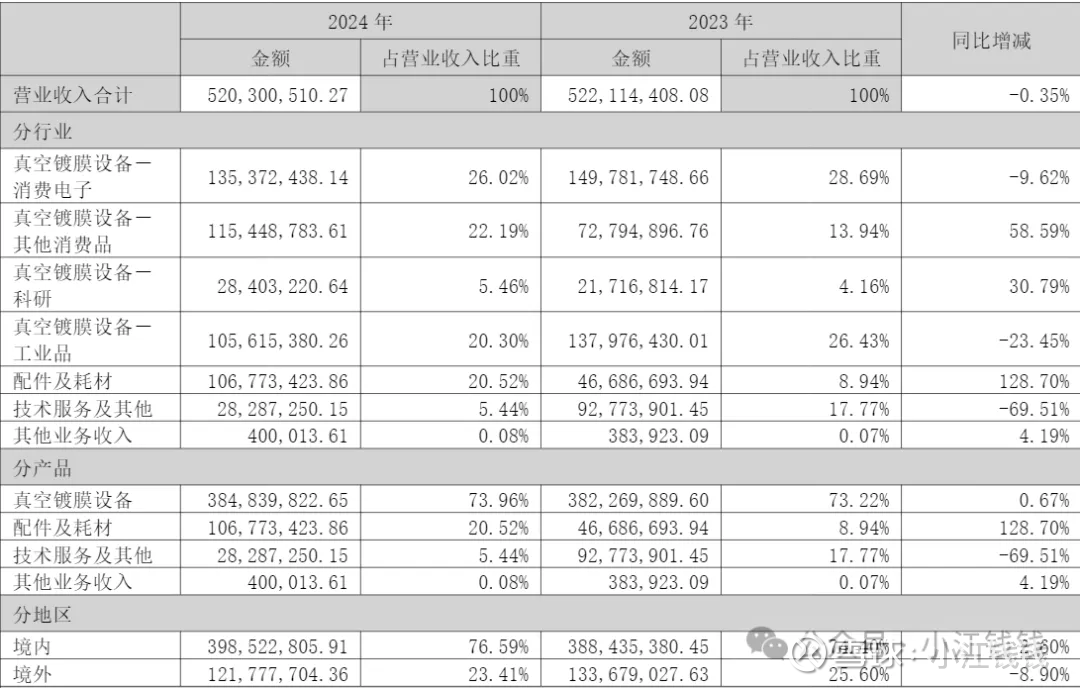

营收 5.2 亿,同比减少 0.35%,扣非净利润 6247 万,同比减少16%。研发金额占营收比例 5.85% 。收入构成如下:

2025 半年报

营业收入 2.63 亿,同比减少 9.71%。扣非净利润 4291 万,同比减少 12.94%。公司报告期内完成了 “半导体行业 PVD 研发设备开发” 研发项目结案。

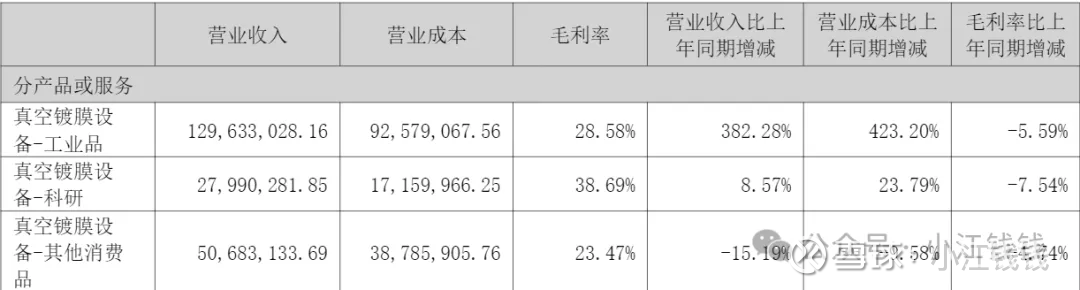

这里主要是工业品的营收占比在 49%,显著高于 24 年年报的 20%。

2025 三季报

营收 3.04亿,同比减少 29.54%,扣非净利润 1736 万,同比减少65.87%。

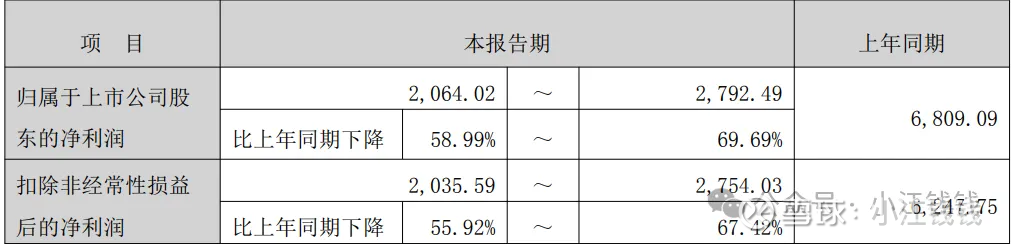

这个月公司发布了25年业绩预告:

报告期内,受下游应用市场影响,公司客户结构出现较大幅度调整,公司毛利率受到挤压,进而导致公司净利润较上年同期出现较大幅度下降。

机构调研纪要及观点(自行辨别可靠性真实性)

1:汇成真空是最早合作 EUV 的厂商,新凯来 EUV 需求公司配合的很好,才带来了 DUV 的一系列合作。12 月在 EUV 交付一台镀膜设备后又有两台加单,反映了产业景气度。整体批量订单在今年上半年有望落地。一季度业绩有望产生确认收入后的业绩拐点并逐季加速。

2:光刻机的镀膜设备首台要到一季报才会确认收入,毕竟这种设备需要调试很久达到客户要求后才可以最后打款确认收入的,后面陆续的这些批量订单交付周期会逐渐减少,带来新的业绩增长,去年的业绩主要体现的是公司传统主业包装设备。

3:汇成真空一季度的业绩拐点,公司光刻机镜片镀膜设备客户持续拓展收到加单并陆续交付中。

4:EUV、DUV 镀膜设备核心供应商铲子股,客户覆盖新凯来、宇量昇、长光所、上海镭望、北京国望、茂莱光学、波长光电等。高端光学镀膜设备德国莱宝交付周期长达 24 个月甚至订单取消,国内企业采购困难,加速了对公司设备的需求。在原有 EUV 溅射镀膜、DUV 蒸发镀膜、修复镀膜,以及离子束镀膜设备的基础上,公司近期正积极开发离子束抛光设备,设备单价 1000-2000 万。已交付 2 台 EUV 镀膜设备、1 台 DUV 镀膜设备,在售中 3 台 DUV(宇量昇、长光所、上海雷旺)和 1 台 EUV。宇量昇 DUV 蒸发镀膜设备 11月份已发货,验证完成即可拿到批量订单,长光所的首台 DUV 设备批量下单在即,新凯来给公司下了两台新的品类设备,表面材料退火以及 SIC 光学层镀膜。公司松山湖新基地新增 30 台镀膜设备年产能(20 台 D+10台 E),公司资本开支投入进一步强化拿单确定性。业绩预计 Q1 将得到显著改善。EUV 要从透镜升级到反射镜,镀膜需求倍数增加。

5:汇成真空作为最早切入高端光学镀膜设备领域并且获得龙头长光所扶持,已陆续突破多家大客户并正在交付多台设备中,一季度相关收入确认后可能看到业绩拐点。

6:光刻业务是公司后续发展最重点的业务板块,管理层高度重视。

总结:传统业务拉胯,但是光刻机相关业务值得期待,重点看一季报业绩释放情况来跟踪公司业绩拐点。这只可以作为成长股观察。