可持续航空燃料(SAF)2025.12.13瞎预测,随便写的,别当真。

2025.12.13瞎预测,随便写的,别当真。

可持续航空燃料(SAF)

一、SAF行业前景

全球SAF行业将维持高景气度,核心驱动力源于政策强制掺混要求落地与航空减排需求刚性。

欧盟

2025年起执行2%SAF强制掺混比例,2030年提至6%;英国同步跟进2025年2%掺混要求。

2030年升至10%,政策刚性极强且处罚机制明确,直接拉动欧洲市场需求。

国内

SAF出口白名单已落地(涉及三家,其中两家为嘉澳环保、海新能科)+国内掺混试点加速,将进一步打开行业增长空间。

(二)saf价格预测

2026年SAF价格将维持高位运行,核心逻辑为供给释放受限+需求持续旺盛。

供给端,欧洲HVO产品盈利偏高,部分工厂优先转产HVO,导致SAF产能释放不足,且2026年欧盟取消餐厨废油制生物柴油双倍降碳政策,将推高HVO需求与价格,进一步挤压SAF供给空间。

需求端,全球强制掺混政策持续生效,航司履约需求刚性,叠加航空公司自愿采购承诺落地,需求增速远超供给增速。

豆包预测,2026年SAF价格大概率稳定在2000-2500美元/吨(约14200-17800元/吨) 区间,未来半年受年底履约需求余热+供给偏紧影响,价格易涨难跌。

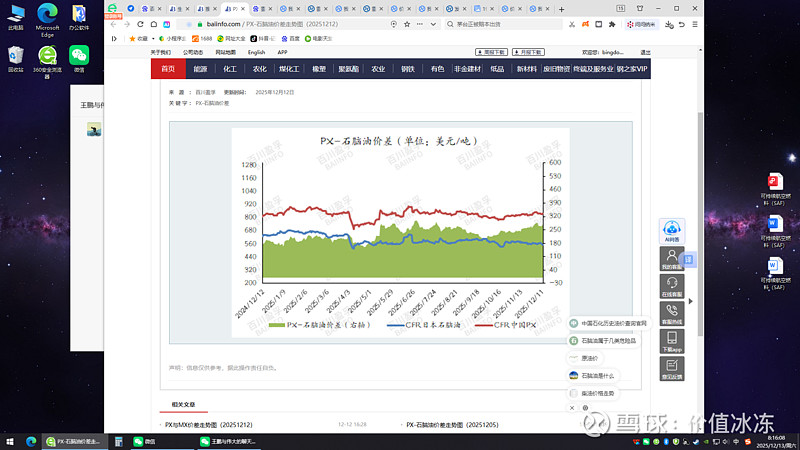

近一年saf价格和原料uco价格,1.3吨产1吨saf。

(一)嘉澳环保

1. SAF产能,瞎预测,不能当真,仅供参考。

现有SAF产能依托一期项目50万吨级,稳定释放,月产量约3万吨,年化产能36万吨,产能利用率接近满负荷;2026年将启动50万吨二期项目建设,2027年形成销售,2026年核心产能仍以一期36万吨为主,无新增产能释放。

但生物石脑油副产品4万吨/年,26年将完全实现销售,补充业绩增量 。

800*7*40000=22400万

2. 净利润测算,瞎预测,不能当真,仅供参考。

核心盈利支撑为SAF业务,叠加生物石脑油增收、生物柴油亏损,2026年净利润确定性较高。

假设:

SAF均价16000元/吨,完全成本13000元/吨,单吨利润3000元。

36万吨满产对应利润10.8亿元,公司权益占比不低于53%,SAF权益利润约5.72亿元;

生物石脑油4万吨/年,成本忽略(saf的副产品),15%所得税率下权益利润约1.9亿元,可抵消生物柴油1.6亿元/年亏损;

- 测算结果:2026年归母净利润预计5.72亿元,若国内SAF政策落地带动价格上涨,盈利存在向上弹性,单吨利润至4000元,36*0.4*0.53=7.6.乐观预期可接近7.6亿元 。

3. 估值预测,瞎预测,不能当真,仅供参考。

2025.12.12当前公司市值65亿,现价对应2026年估值,PE(市盈率)仅为11.36,显著低于生物能源行业25-35倍平均水平,估值修复空间充足。

考虑SAF行业高景气+二期产能(2027年若能投产,翻倍产能),2026年合理PE为30倍,对应合理市值5.72*30=171.6亿元。

长期看2027年若能投产,翻倍产能,利润有望达10亿元,目标市值可看至200亿元以上。

(二)海新能科

1. SAF产能测算

2025年山东三聚20万吨生物异构项目投产,新增SAF产能16万吨/年(收率80%),叠加原有5万吨产能,2026年总产能达21万吨/年。

拥有15.8万吨SAF出口白名单资质(嘉澳环保也拥有),国际订单已排至2026年,产能消化无压力。

2. 净利润测算

假设:21万吨产能,21*0.3=6.3亿,(跟嘉澳环保计算一样)。

催化净化业务稳定贡献1亿元/年净利润;

测算结果:2026年归母净利润预计7.3亿元 。

3. 估值预测

当前公司市值102亿元,2026年估值7.3*pe25= 182.5亿,27年就不预测,太难瞎预测了。

三、逻辑、风险

(一)逻辑

1. 行业层面:全球SAF政策强制约束+供需缺口扩大,行业高景气周期至少持续5年,赛道稀缺性突出,属于确定性高增长黄金赛道;

2. 企业层面:嘉澳环保SAF盈利弹性足、估值低,二期产能扩张打开长期空间;海新能科产能规模领先、技术壁垒高(国内唯一双认证企业),均为行业核心受益标的;

3. 26年若国内SAF掺混政策落地、生物船燃政策出台、企业二期产能建设进展、SAF价格将超预期上涨(四季度每吨价格,最高到2850美元)。

(二)风险提示

1. 欧盟/英国SAF掺混政策执行力度不及预期,这个是最核心的,公司明年估值多少完全受saf价格所决定,需经常关注百川盈孚saf价格和原材料uco价格。低于2000美元,该行业无投资价值。

2. 欧洲的工厂,若出现HVO(第二代生物质燃油)价格大幅回落,工厂将转产SAF,将导致供给超预期增加,挤压SAF价格。

3. 国内SAF政策落地进度延迟,影响企业产能扩张落地;

4. 原料价格大幅上涨,侵蚀企业毛利率,业绩不及预期。

5. 欧盟的saf反倾销税实施,一代生物质燃油就是受反倾销税,导致亏损。

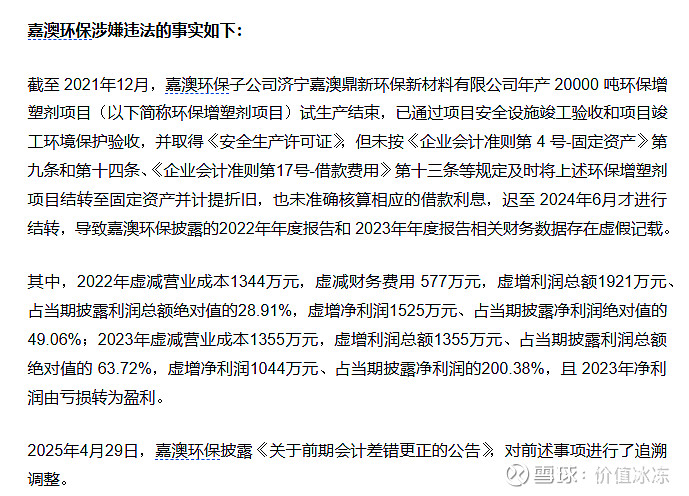

6.嘉澳环保12.10因22-23年财务造假被处罚,对于财务造假,真的恶心,呸。但是造假并没有十分夸张,比如同样是造假,一个虚增营业收入几个亿,一个虚减成本1000多万,性质一样是犯罪,但是罪大罪小也得辩证的看待。

补充4季度预测,saf三季度价格区间2100-2700,四季度价格最高2900,但12月下跌明显,嘉澳三季度17.07亿,营收较去年同期2.79亿,增加14.28亿,海新三季度9.58亿,较去年5.85,增3.73亿。预测25年年报,嘉澳0.4亿,海新1.5亿。瞎预测,不能当真,仅供参考。

前面预测的一切的基础都是基于saf价格维持高价,若价格低于2000美元,估值就是泡影。