从博拓生物员工持股看公司2025年的发展

双主基金

· 重庆

从博拓生物(688767.SH)2024年年报及员工持股计划来看,2025年公司的增长潜力还是可期的:

1. 员工持股计划落地,核心团队激励强化

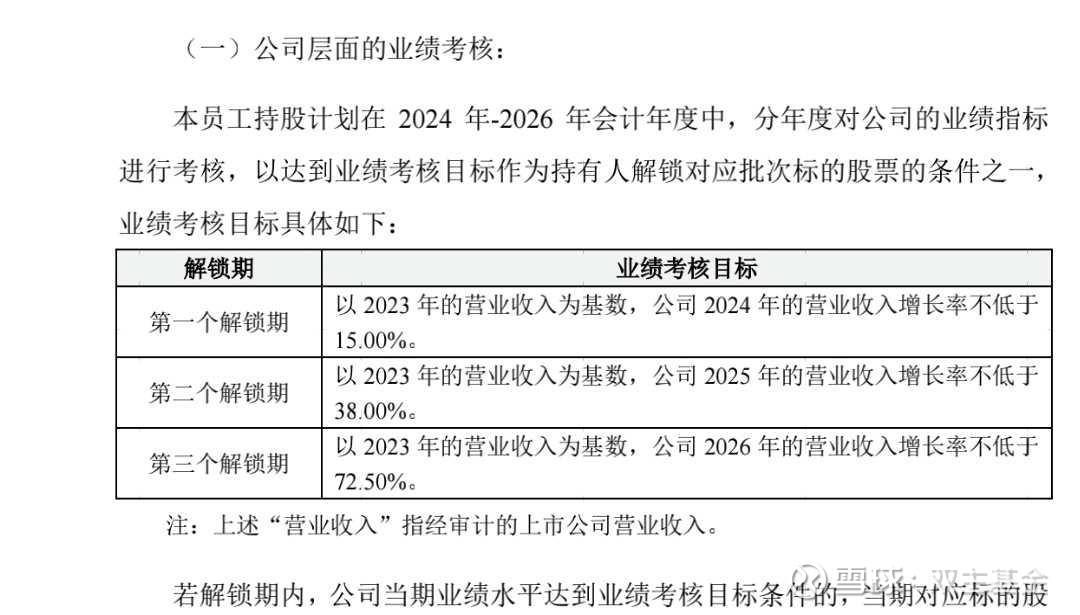

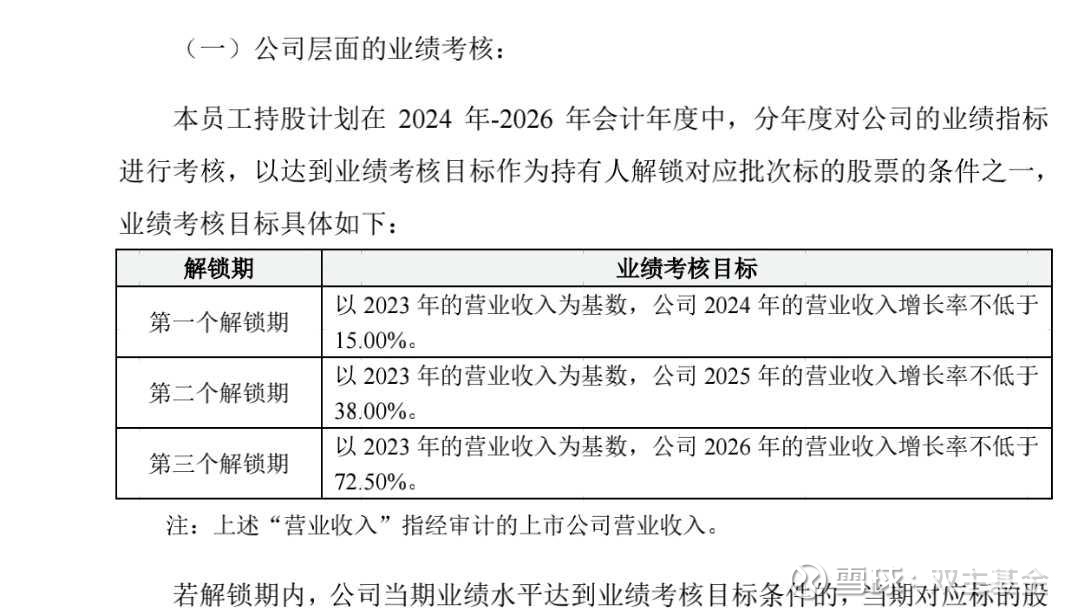

- 持股规模与覆盖范围:2024年12月,公司完成190万股(占总股本1.78%)的员工持股非交易过户,参与员工19人,包括高管及核心骨干,认购价12.59元/股(分红调整后)。

- 锁定期与解锁条件:分三期解锁(12/24/36个月),绑定长期业绩目标,2025年底首期40%股份可解锁,直接关联2025年经营表现。

- 激励效果:该计划有助于稳定核心团队,提升研发与市场拓展效率,尤其对POCT(即时检测)领域的持续创新至关重要。

2. 2024年业绩表现与2025年增长基础

- 营收与利润:2024年公司营收 5.59亿元,同比增长26.53%;归母净利润1.7亿元,同比增长59.01%;扣非净利润1.19亿元,同比增长50.19

- 行业背景:POCT行业受益于海外市场需求(如传染病检测、家庭医疗),公司供应链优势明显,2025年海外拓展仍是增长主线。

- 研发与并购:年报提及可能通过产业基金布局下游产品线,若2025年落地并购,或带来新增量。另外公司对人脑机接入也有布局。2025年5月22日,博肽智投战略入股浙大脑机接口成果转化项目。

3. 股东结构与资金动向

- 大股东稳定:前三大股东(杭州拓康、于秀萍、杭州康宇)合计持股超50%,控制权稳固。

- 股东减持信号:高红梅2025年Q1减持13.56%(持股降至193.6万股),可能反映部分股东对短期业绩的观望态度。

- 回购计划支撑信心:2023年启动的5000万-1亿元回购(上限40元/股)或继续用于激励,减少流通股并提振股价。

4,公司员工持股业绩解锁条件

5. 2025年增长驱动与潜在风险

- 核心驱动力:

- 员工持股解锁:若2025年业绩达标,首期解锁或进一步激发团队动力。

- 海外市场渗透:POCT全球化布局,尤其新兴市场渠道深化。

- 技术升级与并购:通过外延扩张补充产品线(如分子诊断、慢性病检测)。

- 风险因素:

- 行业竞争加剧,毛利率承压;

- 股东减持可能影响短期市场情绪;

- 员工持股计划若未达解锁条件,或削弱激励效果。

结论:

2025年博拓生物的增长将取决于:

1. 员工持股计划对管理效能的拉动;

2. 海外市场拓展的进度与收入占比提升;

3. 战略并购能否落地并形成协同效应。

短期需关注2025年Q1利润改善情况(如成本控制),长期则需观察行业技术迭代与公司研发投入的匹配度。尤其并购事件对股价短期的影响。

有趣的是,博拓生物只有融资盘不断增高,却没有融券对手盘。近期股价创新高后连续调整,关注30日线附近的机会。

股市有风险 投资需谨慎