佐力药业,确定与不确定性

双主基金

· 重庆

再定位长期持有个股佐力药业的投资逻辑

中东危机,波及资本市场。佐力发债,影响其未来发展。这几天佐力股价跌破16元,我个人认为,这是今年最好时段的买入机会。

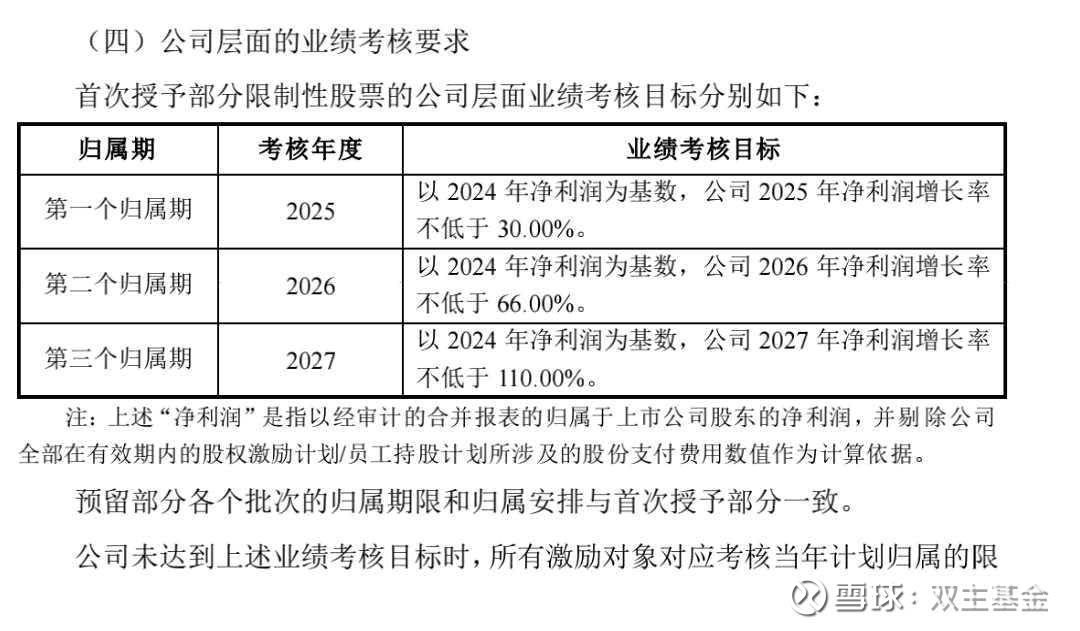

一,2025年业绩不用怀疑了,大概率完成股权激励30%的增长,压着不发业绩预告,主要是配合发债压股价。

二,来展望下佐力药业2026年的业绩激励钱途,按激励要求,公司净利润应该超过8.4亿才算达成目标,这对于目前环境形势是有难度的,所以公司需要进行并购来增加利润,(前期公告拟收购未来资产组就是这个目的,还未完成收购),同时,公司需要扩大OTC生产,发展创新药,通过发债资本运作,让公司做大做强,使公司“十五五”规划达到营收100个亿的目标。

同时按激励目标,公司2027年业绩目标,净利润应该超过10.5亿才能完成目标。所以,发债,现在成为了佐力非常重要和关键的一步,一旦失败,公司资金会遇到问题,发展会遇到阻力。股价之所以压制在低位,就是这个逻辑。成功,意味着公司发展壮大,失败,则前途未知。

三,与华东医药的官司问题,佐力药品生产在前,只是配方差异细小问题,省高院法律专业长达两年专题调研与论证,不会误判,大概率最高院也一样。

结论:现在价位,按预期2026eps1.2算,估值13pe了,不只是低估,是严重低估的,所以,要赌的可以下大注了,我赌发债成功。

资本市场的魅力就在于不确定性,而佐力药业,虽有不确定性,但确定性在于但斌先生所说的时间的玫瑰,买入并持有耐心等待,是价值投资者唯一能做的事情。机会永远留给有准备的人,只是看你看到了廉价没有。

仅以此文送给佐力焦虑的投资者们共勉![]()

![]()

![]()

(股市有风险,投资需谨慎,此文不作您投资建议)