万咖壹联:AI营销+出海风口正劲,AI手机飓风将起

$万咖壹联(01762)$ 是中国移动游戏广告营销龙头,对标美股$Applovin(APP)$ 和港股$汇量科技(01860)$ ,乘AI营销和出海之强劲风口,收入利润持续加速增长,百亿营收指日可待。更让人期待的是,AI手机的飓风将起,上万亿的互联网蛋糕即将重新分配,万咖壹联战略卡位快应用联盟独家运营商和AI Agent风口,相关业务更将实现指数级的增长。

一、AI营销+出海双轮驱动,百亿营收将加速实现:

万咖壹联持续深耕移动游戏分发业务,是唯一一家拥有Apple、华为、小米、OPPO、vivo、荣耀等六大厂商游戏行业核心代理资质的服务商,覆盖20亿智能终端用户。

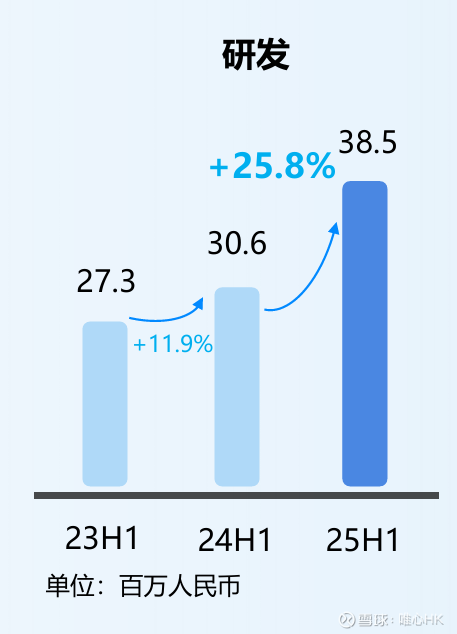

公司从去年开始加强AI技术研发投入,2025年引进新的CTO赋能技术战略落地,聚焦广告投放引擎、AI生成模型、数据中台等核心领域,构建出高吞吐、高并发、高可用的分布式数据处理体系,使得公司迈向智能广告+AI自动化营销平台,支撑业务高速发展。

出海层面,公司积极布局东南亚、印度、中东、南美等新兴市场及韩日等成熟市场。2025上半年公司以苹果、小米的海外业务为主,未来新的技术平台还将支持海外Google/Meta/TikTok等渠道,25H1 海外收入达 41.9 百万人民币(同比 +439.1% ), 预计下半年增长幅度会更大。

预计公司会获得海外最大手机A厂商的海外应用商店开发者服务商的角色。

通过持续加码AI研发,实现核心技术突破,客户ROI持续提升,在AI营销+出海双轮驱动情况下,公司收入端增长持续提速,24年收入增长25%,25年上半年收入增长提升到40%,预计下半年增速将进一步提升至50%,公司百亿营收的目标可能3-4年即可完成,收入复合增长率应该在40%左右,比之前五年实现百亿营收的目标预期还要快。

二、AI手机飓风将起,万咖壹联拥有独一无二的战略卡位:

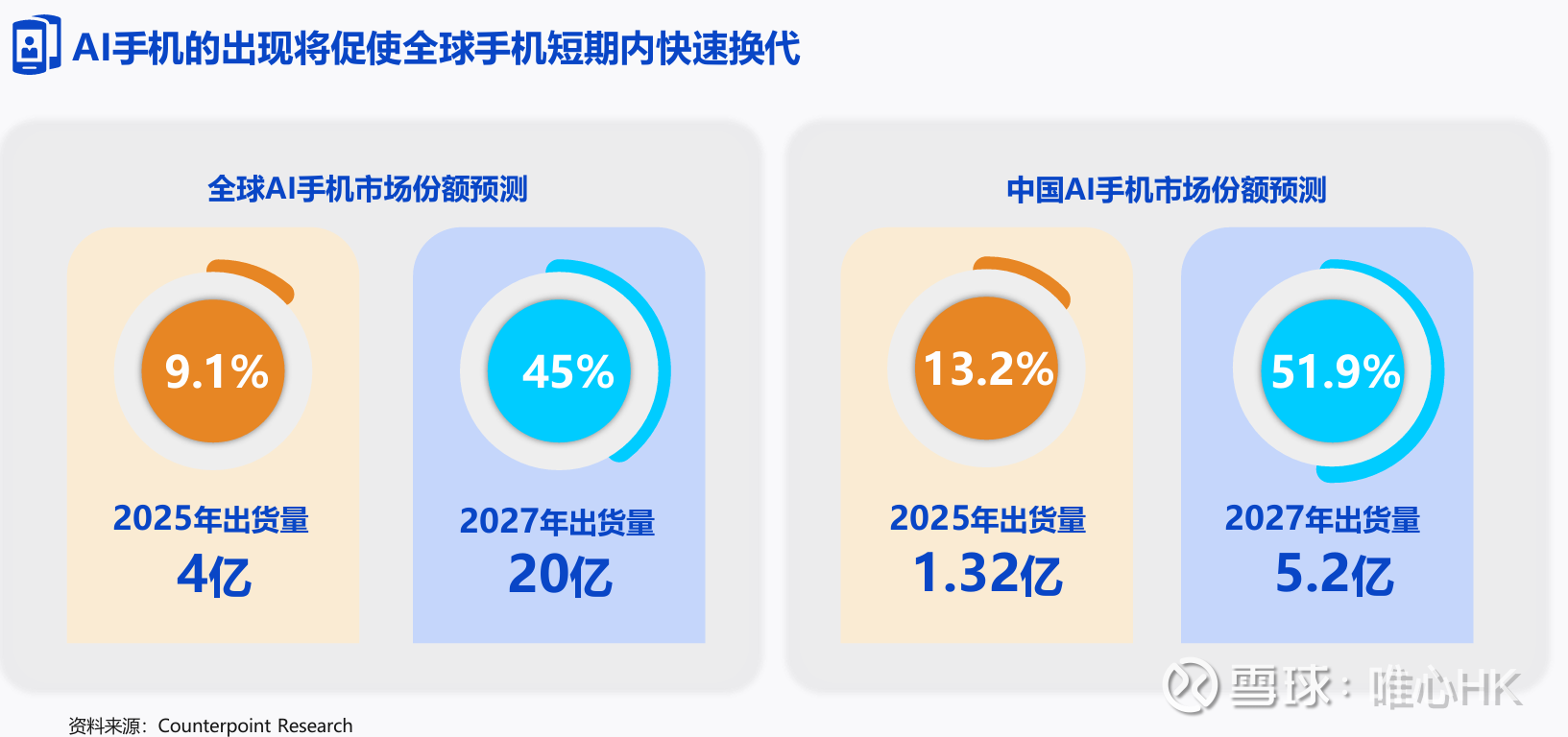

AI手机是手机厂商与互联网巨头抢夺流量入口,手机的语音Agent入口将成为第一入口,微信抖音等都将沦为第二入口,因此1.2万亿的互联网广告收入蛋糕将面临重新分配。2025年是AI手机的元年,9月份苹果的手机发布会将成为AI手机的里程碑事件,届时将会点燃市场对AI手机巨大风口的期待。

万咖壹联在AI手机浪潮中发挥独一无二的战略角色:

1、万咖是快应用联盟的独家运营商:

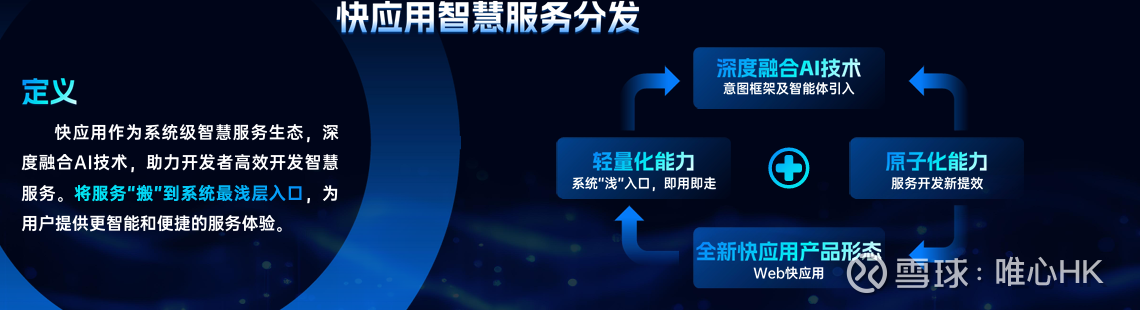

快应用作为轻量便捷的应用形态,类似于嵌入到手机系统无需安装的小程序,凭借易于调用的特性,在 AI 时代必将成为AI手机agent高频调用的核心载体。公司将与厂商共建新的AI生态服务体系。

传统的APP模式:

快应用模式:

未来AI手机的推出会使快应用调用量爆发式增长。公司已形成成熟的服务链路,会占据商业化先机实现高增长变现(以下是典型的快应用的MAU)

2、短期角色:万咖将在近期投入AI手机的基础数据建设:

AI手机的AI智能体业务已经进入初级阶段——即数据基础建设阶段。万咖将投入资源进行AI终端及智能体数据采集,包括AI语音数据标注及采集,AI语料库的完善。

3、中期角色:万咖联合手机厂商建立AI数据标准联盟:

万咖将联合各大手机厂商,共建AI手机数据标准联盟,制定AI手机接口的统一标准。

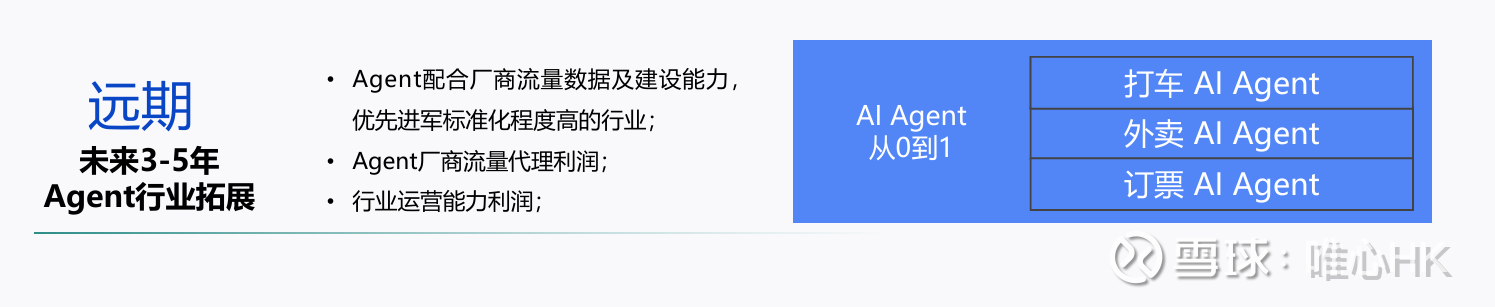

4、长期角色:万咖全面介入AI Agent:

公司将全面进入AI Agent领域,配合厂商的流量数据和建设能力,有限进军标准化程度高的行业,

三、AI+营销对标汇量科技和美股AppLovin,在AI应用板块里估值极度低估

预计公司2025年实现收入36亿RMB,未来三年收入复合增长率40%左右,净利润则可能实现连续翻倍增长,24年经调整净利润3300万元,预计2025年净利润6600万元,2026年净利润1.2亿元,目前公司的估值仅对应2026年13.8倍PE,0.3倍PS,1.1倍PB。而对标的汇量科技,目前对应70倍ttm的PE,1.2倍PS、11.3倍PB,有较大的估值差距。(美股APP估值更高)

万咖壹联在翻倍的利润增长情况下,预计可以给50倍PE,按照26年1.2亿净利润计算,目标市值可以看到60亿人民币,在AI风口尤其是AI手机的飓风加持下,预计公司进港股通是大概率事件,更长期看,公司实现百亿营收可能会加速实现,届时给予1倍PS,市值进入百亿梯队也是可期的。

短期看,2025年公司收入36亿人民币,如果AI手机风口受到市场追捧,公司估值可以看到1倍PS,目标市值可以到40亿港币左右。

PS:以上纯属个人分析,不构成投资建议,投资有风险,入市需谨慎