关于ST通葡的一些笔记

$ST通葡(SH600365)$ 来到四月,关注到前晚的三月月例报告仍无进展。其实倒也不必纠结或者过分关注二审结论(改判概率极低),毕竟追偿案(二审)和仲裁案(执行中)各自独立,摘帽的变局点仅在于仲裁([2021]大仲字第519号)的执行。

有几点自己的看法:

1.梳理一下该仲裁案件的责任。尹私用公印引发的违规担保纠纷,大连仲裁委员会已做出裁决(公司需在大连嘉德不能清偿的20%范围内向大连鼎华承担赔偿责任),仲裁明确责任第一顺位大连嘉得即主体债务人,第二顺位尹(连带担保),前两顺位处于同一执行顺位,第三顺位才到公司方,所以X20%(公司承担赔偿)具体多少取决于X的大小,X的大小又取决于前两位被执行人被执行后剩余多少,前两者清偿的越多,公司方履行的赔偿则越少。

公司一直坚持这场几乎无胜算的追偿官司,多少有一些本末倒置了,仲裁委已经做出裁决,公司需要履行的赔偿责任不会因为追偿案翻案有所改变,根源上去沟通债权人积极对前二责任人资产进行强制执行,实际减少或消除X才是脱帽良策。具体有无沟通不得而知,但公司账上早已捉襟见肘。根据裁决书利率计算公式,截止27.04通葡年报发布,违规担保余额应约为9183万(较24年报计算数额新增约980万),预计占上期通葡股份经本人粗审计净资产的39~45%,外虚内耗,实在想不到继续拖下去的好处。

为保全债权人利益已在23.10/24.01申请冻结/轮候冻结原实控人尹持有的通葡股份股权(股值:6578万股*3.12元/股,其中尹通过吉祥嘉德持有的4309万股为首封),后又于24.05申请轮候冻结通葡股份的部分房产(轮候冻结),可见大连鼎华也是有一些权益保全动作的,但是不多。作为普通债权人能否在执行资产中获得多少比例的清偿也暂无具体可靠的数据用来参考分析。

2.和解+完善内控+律所背书=摘帽?

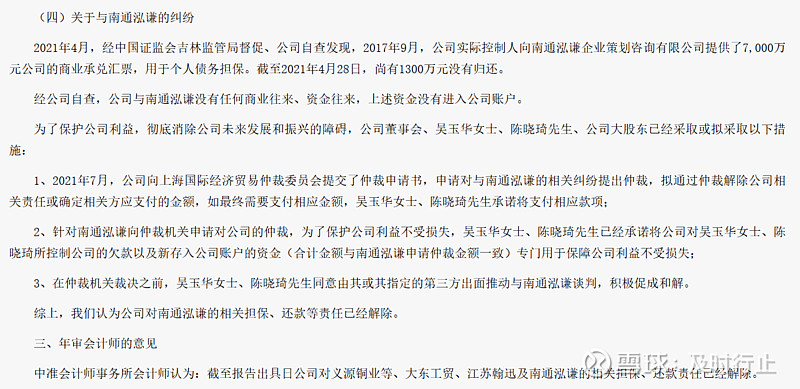

吴、陈操作和解公司和南通泓谦的仲裁纠纷案例:将原仲裁裁决公司承担的20%的连带赔偿责任(7416.15万)化解成期限内(两年,截止27.02.24)分期支付4100万,完成偿付以一次性解除给付义务及责任,吴陈已将该仲裁风险隔离处理,相关负债计提,内控已闭环。且如期限内未履行《和解协议》要求的足额偿还仅构成违约,不会导致协议无效或者撤销,仍属于和解框架内的履行争议。那么导致通葡股份戴了几年帽子的违规担保的仲裁案件是否也可以通过此种或者类似方式解决呢?同时辅以公告建立完备的内控制度(印章分级别保管,担保事件集体决策,重大事件严格披露流程等),加上律所背书,摘帽正式提上日程?

吴、陈是否私下与大连鼎华进行过沟通,没能提供足够保障的条件因此后者否决了此方案?不得而知。

3. 吴、陈转财务投资金蝉脱壳?

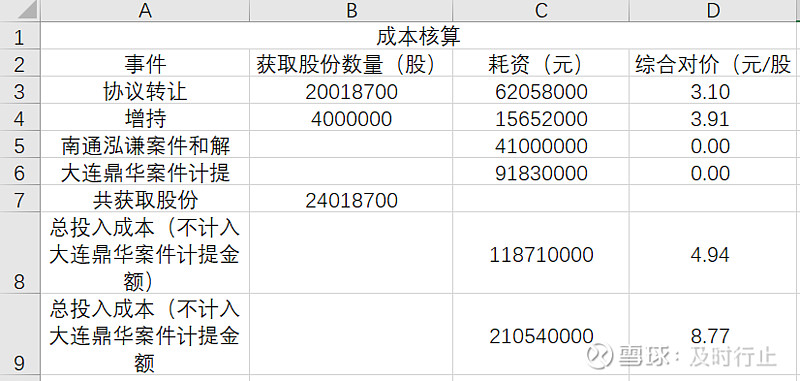

也不是不行,但是未必舍得,一来确实亏了,二来吴、陈挺稀罕上市公司,起码最初是这样子的,从其积极处理前实控人留下来的烂摊子不难看出。先细数一下吴、陈对上市公司的投入:

2021年3月(过户),吴、陈通过安吉众虹以6,205.8 万元共计受让20018700股,后续再次花费1,565.2 万元,增持4000000股(增持成本3.913元/股)。入主时承诺对原实控人导致的违规担保事项对公司造成的损失承担兜底责任(涵盖后续暴雷的大连鼎华案),

2025年1月,吴、陈为公司与南通泓谦 7416.59 万元仲裁案提供的全额资金保证,用于支付 4100 万元和解款,承诺不以成为上市公司实际控制人为前提,该承诺具有法律效力和市场公信力,不因实控人身份变更或退出而失效,所以4100万没跑。大连鼎华案件至今仍未明朗,但由于承诺具有法律效力,吴、陈需延续兜底责任,暂按照前文粗审计的9183万全额计入投入。

至于吴、陈于2021年为公司提供的2000万无息借款(期限一年,额度循环使用)属于债的范畴。

综上,吴、陈至今对上市公司共计投入,持股数量,持股成本见下表(可能有遗漏,但是只会更高):

可见吴、陈也深套其中,金蝉脱壳?似乎扯不上边。

好奇的是原实控人持有的通葡股份股权缘何迟迟未被执行?或许吴、陈不舍放弃控制权同债权人斡旋过(避免股权上拍、申请重整,那么为何不兜底担保早日摘帽重启增发?),或许他们真的很想做好通化葡萄酒。

(未完待续)