腾讯音乐投资分析——这个价到底值不值

上个月看了一张图,腾讯音乐挤掉百度,成为前十的中国互联网公司,本文将分析这家公司到底怎么样,值不值得投资。

一、业务分析及商业模式

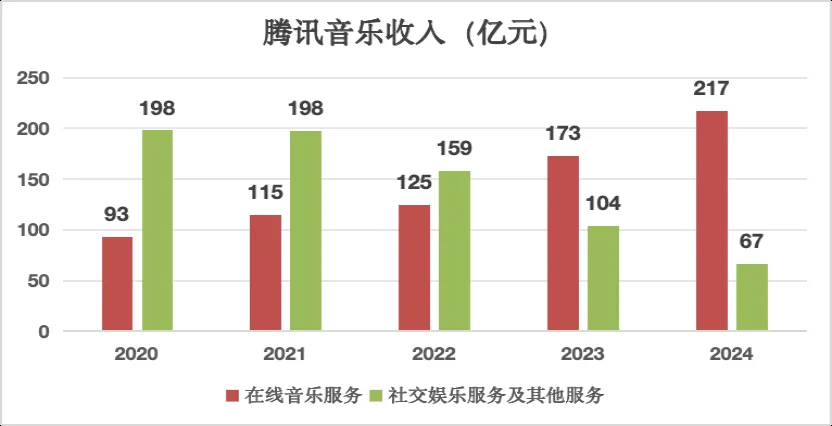

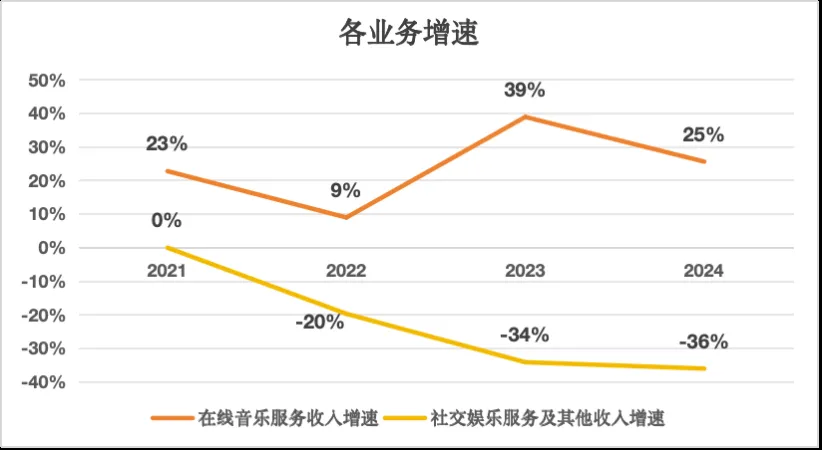

腾讯音乐的主营业务分为两块在线音乐服务和社交娱乐服务及其他服务。近五年来,在音乐服务收入年化复合增长率超过20%,相比之下,社交娱乐服务及其他服务收入则极速下滑,年化复合增长率低于-20%。截止2024年末,线音乐服务收入占公司营收比例超过75%。

(一)在线音乐服务收入来源

腾讯音乐通过代理、联合推广、战略投资、和扶持原创等与版权方合作的方式,将音乐或其他音频发布在公司的APP(主要是QQ音乐、酷狗音乐和酷我音乐)上,并通过为VIP用户提供更丰富、更高质的音乐或音频选择,收取会员费(近3年占在线音乐服务收入70%)。此外,公司还在APP上投放相关的广告,并收取一定的广告费。

1、在线音乐服务的差异化主要来自于两方面:

(1)对上游音乐版权的垄断。

音乐是差异化非常大的产品,用户忠诚度可能会很高(如年轻时爱听陈奕迅的人,长大了还听陈奕迅)。用户可能会因为音乐APP没有心仪歌手的歌曲更换APP。腾讯音乐通过与版权方签订独家版权的方式形成差异化,构建起护城河。

护城河变化

护城河加固。2015年,国家版权局,要求平台下架未授权音乐作品,推动正版化转型。此举淘汰了未获的版权的小平台,加固了巨头腾讯音乐、网易云音乐的护城河。

护城河有所削弱。2017年,国家版权局约谈腾讯、网易、阿里等平台及环球、索尼等唱片公司,明确要求“避免采购独家版权”,平台间达成“99%版权互授”。这虽然削弱了腾讯音乐的护城河,但公司仍保留1%核心资源(如周杰伦歌曲),依然形成较大的差异化。

护城河进一步削弱。2021年,市场监管总局责令腾讯音乐30日内解除独家版权协议,停止排他性支付方式,并不得要求版权方提供优于竞争对手的条件。公司的护城河虽然受到进一步削弱,但目前就天王级歌手的作品而言,腾讯音乐的曲目仍比网易云音乐丰富,特别是周杰伦的原唱作品,仍然未在网易云音乐中发布,所以腾讯音乐依旧存在差异化。

(2)微信赋能

微信在“发现”页新增“听一听”功能,整合QQ音乐曲库音乐内容。用户可了解好友喜好的音乐,直接收听VIP歌曲,该入口显著提升腾讯音乐的曝光率和用户渗透率。

2、收入驱动因素及预测

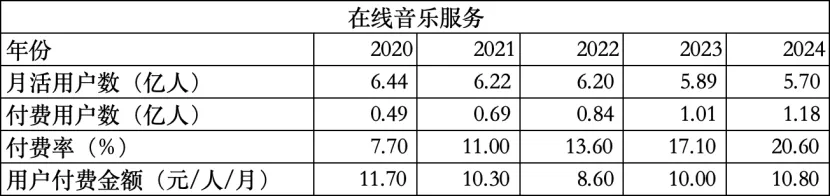

近五年,在线音乐服务的月活用户数出现了小幅下滑,但是其中的付费用户数及付费金额提升,带动了在线音乐服务收入的增长。腾讯音乐的付费率只有20.6%,相比于国际音乐巨头spotify 40%左右的付费率,仍有较大的提升空间。

基于音乐丰富度和微信赋能带来的优势,我们认为公司的在线音乐服务业务仍有一定的差异化,但并不是强力的垄断,所以预计公司的会员收入将保持高于国内其他音乐APP,但是幅度有限。结合付费率提升空间仍存,预计公司3年内在线音乐服务业务收入将保持低双位数的增长。

(二)社交娱乐服务收入来源

腾讯音乐通过App(包括QQ音乐、酷我音乐和全民K歌等)供K歌歌手及直播主播在上面提供音乐表演,吸引用户观看、互动和消费虚拟礼物,公司再从虚拟礼物中抽取一定比例的收入。

1、收入下滑原因及预测

近五年,受到抖音、视频号等短视频平台的冲击,腾讯音乐的社交娱乐服务业务由于内容丰富度不足的原因,虽然付费率有所提升,但是月活用户数和付费金额的腰斩式下滑,导致社交娱乐服务收入持续下滑。由于这类直播的趣味性不如主流短视频平台的事实难以改变,预计这种趋势将会继续延续下去。

(三)总结

社交娱乐服务收入下滑的趋势难以遏制,未来在线音乐服务将进一步成为公司的主要收入来源,驱动公司的营收增长。

二、行业分析

(一)行业趋势

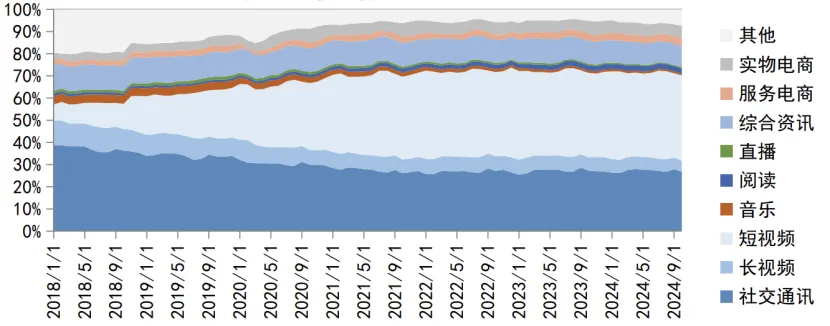

1、音乐APP大势已去

从互联网行业行业用户时长分布可以看出,在短视频爆火的背景下,用户在音乐上花的时间受到严重的挤压。音乐软件高速增长的时代已经过去,未来只能靠提高付费率和人均付费金额维持增速。

图:互联网行业用户时长分布

数据来源:Questmobile、国信证券经济研究所整理

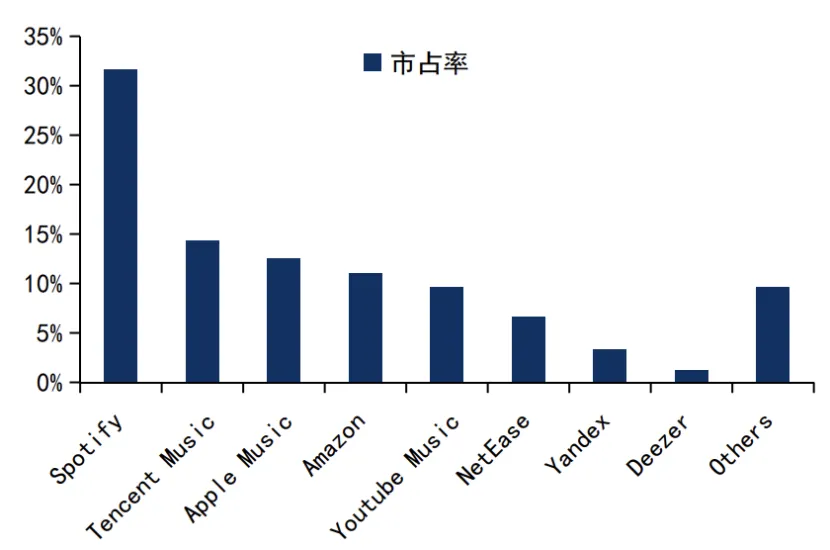

2、行业集中度高

2024年,全球音乐平台较为集中,前7大平台占据了85%左右的市场份额,Spotify份额在32%左右。国内腾讯音乐和网易云音乐构成双寡头格局,腾讯音乐市占率66%左右,网易云音乐约27%。

图:全球音乐平台市占率

数据来源:SQ Magazine、国信证券经济研究所整理

3、平台付费率

平台付费率:Spotify在40%左右,腾讯音乐20.6%,网易云音乐21.4%。Apple Music不付费不能用,亚马逊和youtube音乐绑定其他服务,无法直接比较。但从可比数据可以看出,中国的头部音乐平台的付费率仍远低于世界巨头Spotify。

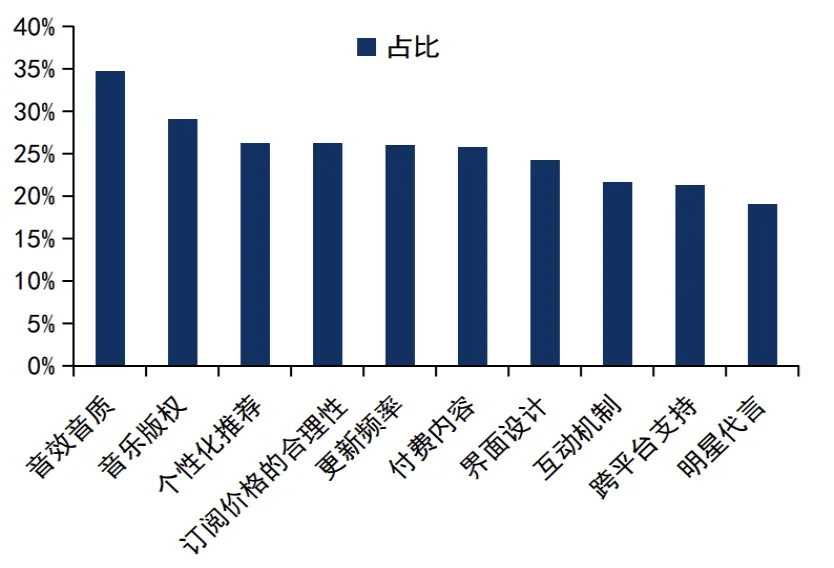

4、用户选择倾向

我们认为音乐用户选择APP时考虑的因素中,前五项里面的音效音质、个性化推荐和更新频率是音乐APP公司可以推过努力提升的。而音乐版权是用户第二大重视的因素,也是音乐APP公司形成差异化的关键,版权方面的削弱也意味着护城河的削弱。订阅价格的合理性是第四大重要因素,这也意味着音乐APP的提价能力有限,无法大幅高于同行。

图:音效和版权是中国音乐用户选择APP时考虑因素

数据来源:中国传媒大学音乐产业发展研究中心,国信证券经济研究所整理

总体而言,我们认为音乐APP行业的增速会放缓,中国头部公司在用户流失的情况下,依然能靠提高付费率的增加收入。

三、财务分析与估值

(一)盈利能力

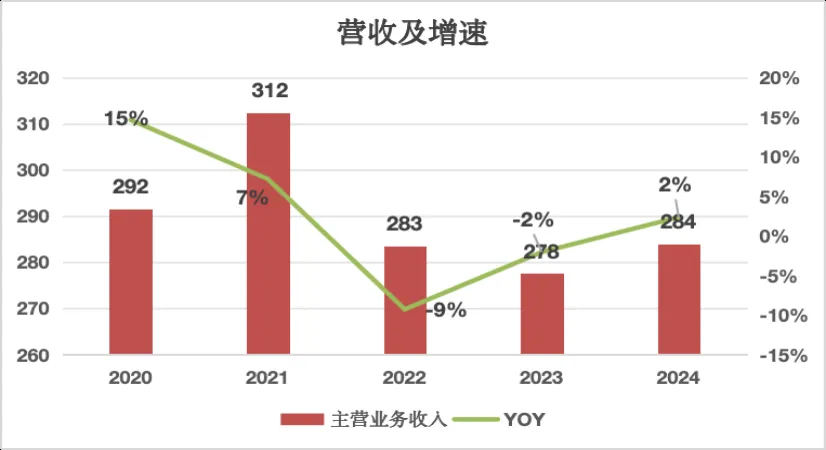

1、营收增速放缓,但将回归增长

从2022年开始,在短视频的冲击下,社交娱乐服务收入大幅下滑,导致公司整体收入出现负增长。但是由于这块收入的占比已经下降至不到25%,未来对公司整体营收的影响将会下降。在付费率和单个用户付费金额提升的作用下,在线音乐服务收入提升将带动公司营收回归增长。

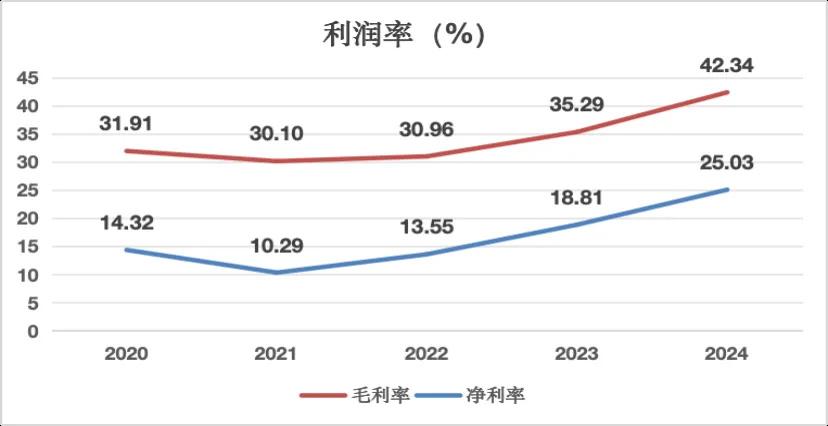

2、利润率提升

腾讯音乐的利润率在2022年开始稳步提升,一方面受腾讯集团“降本增效”战略的影响,另一方面是业务结构占比发生了改变,预计毛利率仍会随着在线音乐服务收入占比的提升继续提升。

3、2025Q1利润暴增不可持续

2025年一季度,腾讯音乐在营收只有8.7%的增长的情况下,净利润暴增201.8%,主要是因为收到联营公司分派的股权公允价值为23.7亿元,由于这不可持续,无参考价值。调整后增速为22.8%,在当前的经济情况下属于高增速。

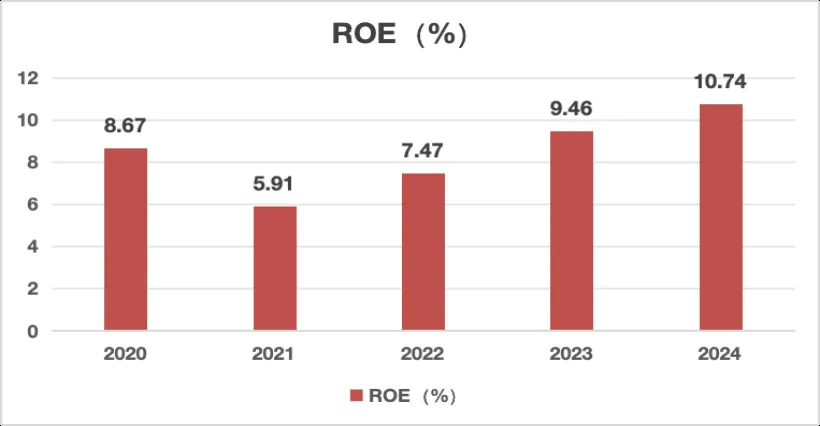

(二)盈利效率并不高

公司ROE在高个位数和低双位数之间。回顾腾讯音乐的历史,不难发现其存在大量的合并收购行为,一方面是为了掌握版权,另一方面是为了内容的丰富的,这也导致ROE并不高。

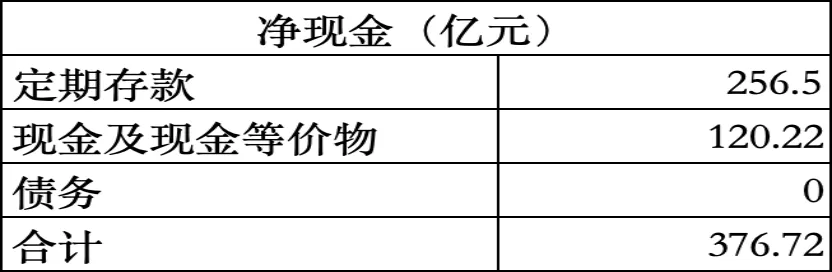

(三)偿债能力强

公司财务状况非常健康,无债务,377亿净现金,无需担心偿债风险。

四、风险

我们主要担心政策的调整进一步弱化公司对版权的控制,削弱公司的护城河。

五、估值

公司市值2300亿元人民币,减去净现金约380亿元,剩1920亿。2024年利润66亿,即使假设2025年全年能维持一季度的高增速,市盈率也在1920/(66*1.23)=23。

由于担心公司的护城河会受政策影响进一步削弱,公司无法一直靠利润率提升拉动利润增长,行业也进入存量竞争的市场,我们认为当前股价仍然偏贵。