高德红外与衷华脑机关系分析

高德红外(上市公司)与其董事长黄立个人投资的武汉衷华脑机融合科技发展有限公司(简称“衷华脑机”)的关系,涉及公司治理、技术风险与战略布局,是投资者关注焦点,核心信息如下:

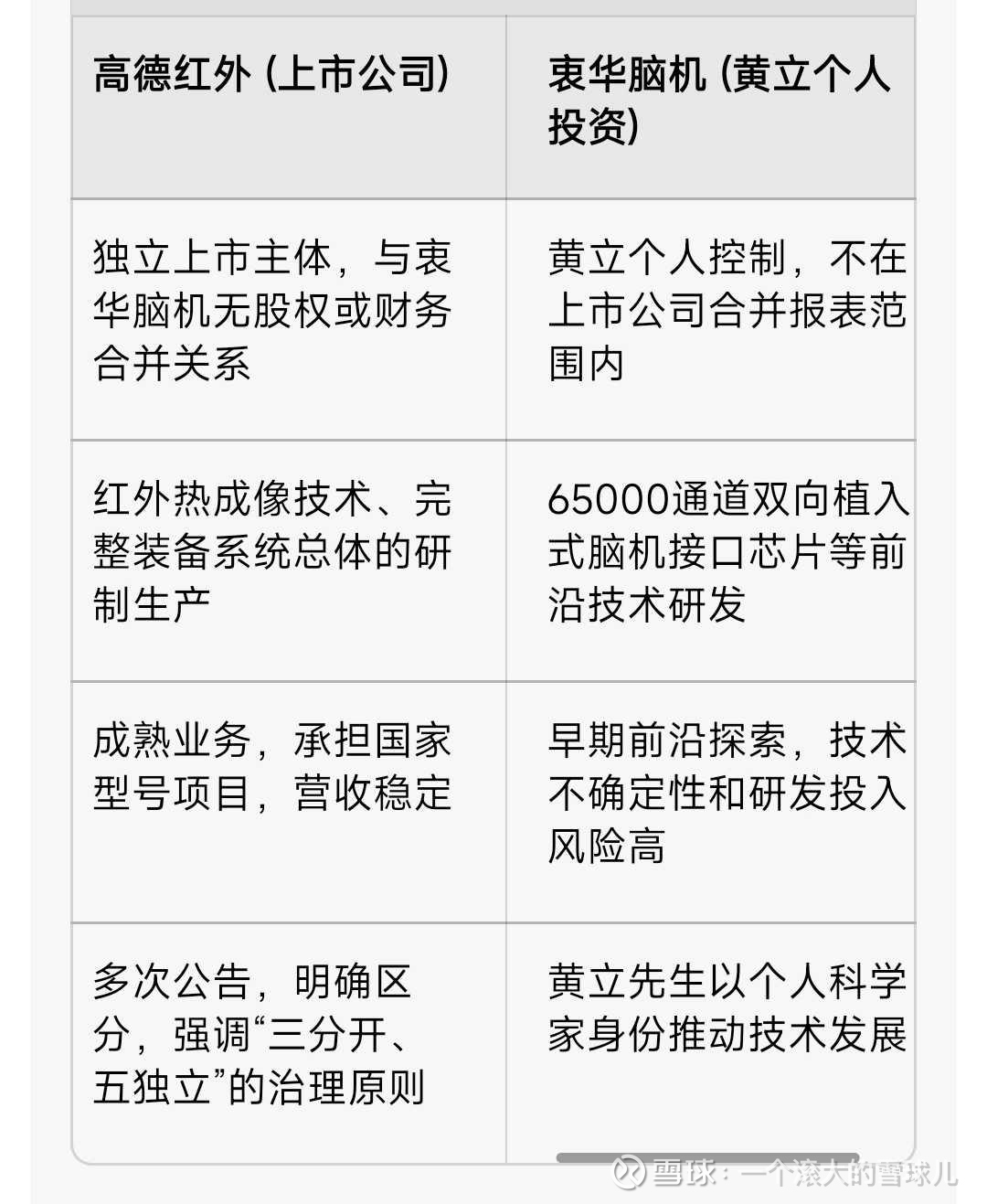

一、核心信息对比

二、保持独立的深层次原因

上市公司将脑机接口业务置于体外,是基于多方面的战略选择:

公司治理与风险隔离:脑机接口技术(尤其侵入式植入领域)仍处技术和临床探索早期,商业化与盈利前景不确定。将其与上市公司隔离,可避免研发不确定性对上市公司股价和业绩稳定性造成直接冲击,符合“三分开、五独立”治理原则,保障股东利益。

技术阶段与商业逻辑:高德红外核心优势是红外热成像技术及装备系统应用,是当前营收和利润基石;脑机接口属全新前沿领域,二者技术路径、研发模式、应用市场差异显著。独立运营脑机接口业务,能使其更专注于尖端突破,不受上市公司短期业绩考核束缚。

避免市场误解:黄立同时是高德红外实际控制人和衷华脑机首席科学家,其公开介绍脑机接口进展易引发市场混淆。因此高德红外证券部门及公告多次主动澄清,引导市场正确评估公司资产与价值,避免投资者因概念炒作误判。

三、未来并表的可能性分析

未来衷华脑机注入上市公司存在可能性,但需满足关键前提并平衡多方利益,核心取决于以下因素:

技术成熟度与商业前景:当脑机接口技术(如65000通道芯片)完成关键临床试验,明确大规模商业化应用场景(如特定神经系统疾病治疗器械获批上市),且产生稳定收入预期时,作为优质资产注入的可能性将大幅增加。

战略协同性:若高德红外长期战略指向与脑机接口技术深度融合的人机交互、智能感知等方向,纳入衷华脑机可形成更强技术合力;若二者业务始终平行、协同性弱,则衷华脑机独立发展或寻求其他资本路径(如独立融资上市)的可能性更大。

利益平衡与监管要求:重大资产重组需经上市公司董事会、股东大会审议,关联方需回避投票,确保程序公平公正透明,符合监管部门对关联交易的审查要求。

四、总结与建议

综上,高德红外将脑机接口业务置于体外,是当前基于风险隔离、公司治理和业务差异性的理性安排。对投资者而言,需区分两种投资逻辑:

- 若看好高德红外上市公司本身,应重点关注其红外主业的订单情况、型号项目进展和传统业务盈利能力。

- 若青睐脑机接口前沿赛道,需明确这本质是对黄立个人孵化的创新项目(衷华脑机)的投资,需独立评估其风险与价值。

对于我们大部分投资者建议密切关注以下信号,判断并表可能性:

- 衷华脑机的技术里程碑:如产品是否获得国家药品监督管理局(NMPA)的临床试验批文或注册证书。

- 上市公司的官方公告:任何资产重组意向均会通过正式公告披露,是最权威信息源。

- 行业政策与资本动态:脑机接口相关医疗器械审评审批政策进展,及衷华脑机是否引入其他战略投资者。