国机重装在当前航空航天、能源等高端装备需求上升周期中,能否支撑其长期业绩稳定性?

梁园客_

· 广东

$国机重装(SH601399)$ 凭借60余年积累的极限制造能力与全链条布局,叠加航空航天、能源装备等高端需求上升周期,具备长期业绩稳定性的核心支撑力。其技术壁垒、订单储备及政策红利形成三重护城河,但需警惕短期估值泡沫与政策依赖风险。

一、核心竞争力分析

1. 极限制造能力:技术壁垒不可替代

全球唯一8万吨模锻压力机:能制造火箭壳体、航空发动机盘类锻件等高精度部件,技术指标(如误差≤0.05mm)超越国际同行。

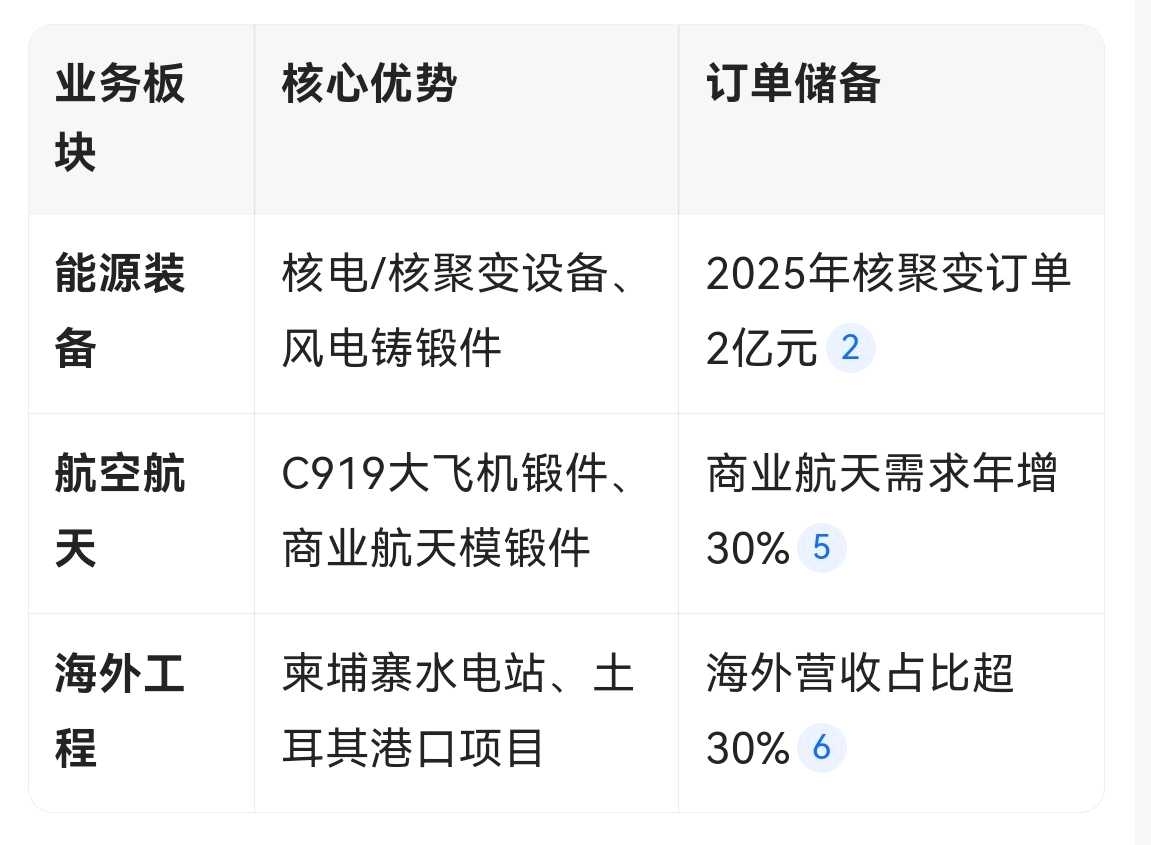

核聚变领域突破:完成全球首台全高温超导托卡马克装置线圈盒制造,技术适配ITER项目等国际工程,形成70%市场份额。

核电核心部件垄断:供应主管道、稳压器等核岛主设备,受益于“华龙一号”等项目规模化落地。

2. 全链条布局:抵御周期波动

二、需求周期与业绩验证

1. 高端装备需求上升周期

航空航天:C919量产提速(2030年预计500架)+ 卫星互联网星座建设(低轨卫星5000颗)。

能源装备:核聚变示范堆(CFETR)2026年招标300亿元 + 海外“一带一路”项目加速。

2. 业绩稳定性数据支撑

三、风险提示

1,估值泡沫风险:2025年12月短期涨幅超30%,PE突破50倍,显著高于行业均值(25倍)。

2,政策依赖风险:核电/核聚变项目受“十五五”规划影响大,若政策落地不及预期,订单可能延迟。

四、长期展望

“技术壁垒+需求周期+全链条布局”三重逻辑,支撑国机重装在高端装备领域的龙头地位。但需关注:

技术迭代:持续投入研发(2025年研发费用1.95亿元);

全球化拓展:海外项目(如柬埔寨水电站)贡献稳定现金流。

以上分析仅供参考,不作为投资依据。