太力科技IPO(三):毛利率高出可比公司30个点以上,且差异分析存误导性陈述,募投项目必要性存疑

自媒体猛士视角注意到:发行人毛利率高出可比公司30个点以上,且其差异分析存误导性陈述、虚假陈述,其差异原因也不能令人信服。发行人在手握3.1亿资金,且频繁进行理财投资情况下,竟还募资1亿补充流动资金;且在产能利用率严重不足情况下,却进行数倍于原有生产设备的1.3亿设备投资,必要性存疑。

1、毛利率异常问题

(1)毛利率分析存在重大误导性、虚假陈述

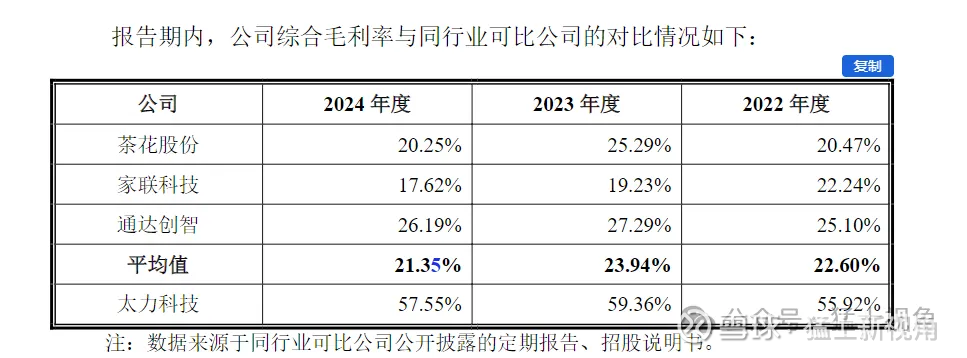

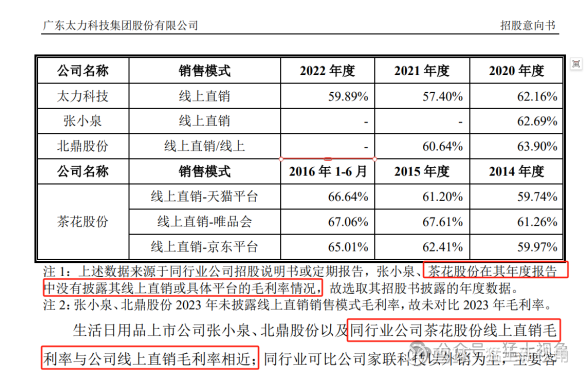

报告期内,发行人的毛利率显著高于同行业公司,招股书解释系销售模式、品牌效应、产品结构差异所致。在解释销售模式对毛利率影响时,为使交易所审核员、投资者相信其分析论述,保荐机构民生证券竟然选择了茶花股份2014-2016年上半年的线上直销毛利率与发行人2020-2022年线上直销毛利率进行对比,并得出“同行业公司茶花股份线上直销毛利率与公司线上直销毛利率相近”的结论。如此关公战秦琼的毛利率比较,明显存在的误导性陈述,深交所审核员竟然选择了欣然接受。

同时,发行人招股意向书宣称“茶花股份在其年度报告中没有披露其线上直销或具体平台的毛利率情况”,这样的重大虚假陈述可能也就只能糊弄下并不尽职的深交所审核员,投资人只要查阅下茶花股份年报就能发行异常(见下图所示)。

(2)毛利率显著高于同行业公司的解释并不充分、逻辑矛盾

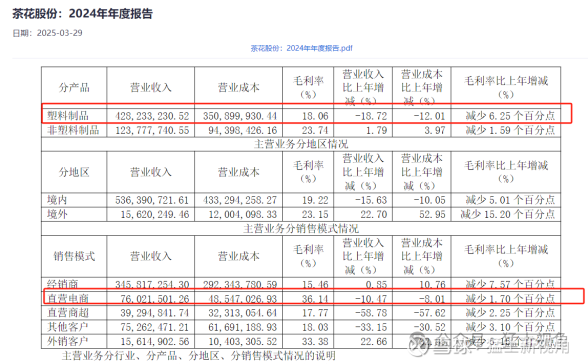

发行人2023、2024年线上直销的毛利率分别为62.92%、60.88%,而根据茶花股份年报,其2023、2024年的电商直营的毛利率却只有37.84%、36.14%。笔者非常疑惑,这样巨大的毛利率差异究竟是什么原因导致的呢?

招股书解释毛利率差异主要系销售模式、品牌效应、产品结构差异等所致。那么在激烈竞争的快速消费品市场,同样的销售模式下,得有多大的品牌效应、产品结构差异,才能导致如此大的毛利率差异呢?

(3)外购产品较高毛利率的原因及合理性

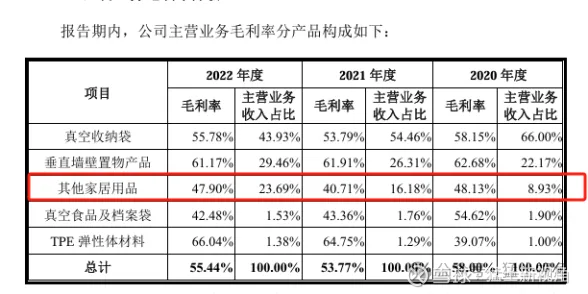

发行人报告内存在采购成品对外销售、实现收入的情况,2020-2022年度成品采购总额为1,773.13万元、5,898.82万元、6,509.52万元,主要为其他家居产品等。

其大部分系发行人外购的通用类产品,主要为食品收纳、晾晒、清洁等产品,相对发行人一直自营的真空收纳袋其品牌知名度并不高;茶花股份产品主要为食品容器类、清洁用品类、收纳整理类,与发行人的其他家居产品差异也并不大。

那么针对其他家居产品:发行人外购后销售的2023、2024年毛利率高达46.66%、44.93%;茶花股份2023、2024年的电商直营的毛利率只有37.84%、36.14%。此类产品,结构差异不大、发行人品牌效应有限,且其系外购后销售,那么其比茶花股份自产、直营电商的毛利率高的原因又是什么呢?是合理的吗?

发行人、保荐机构关于毛利率差异系“销售模式、品牌效应、产品结构差异”等三方面导致的论述,实在是不能令人信服啊。

2、募投项目必要性存疑

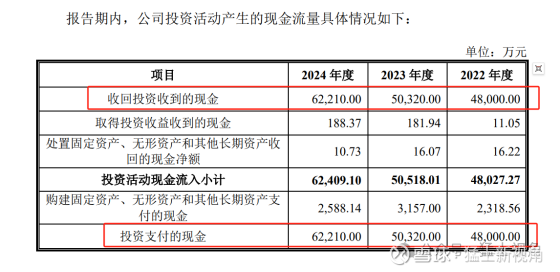

(1)手握3.1亿资金,且频繁进行理财投资情况下,竟还募资1亿补充流动资金

太力科技2024年底账户有3亿多现金,且在2022-2024年频繁购买共16亿理财类投资情况下,竟然还募资1亿元进行补流,其上市圈钱的目的过于明显。

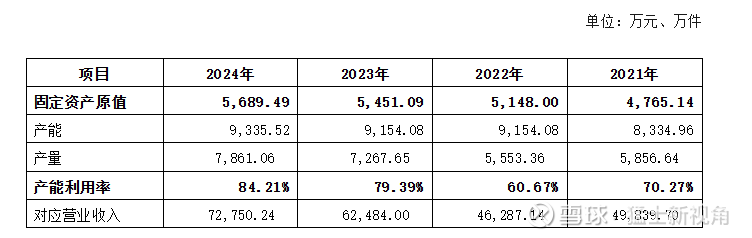

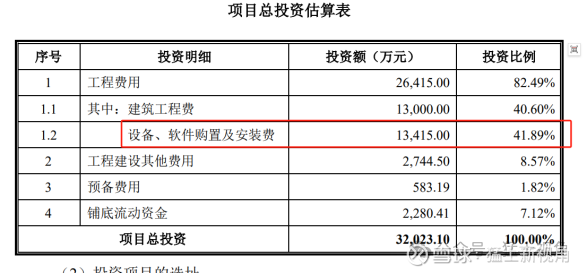

(2)产能利用率严重不足情况下,却进行数倍于原有生产设备的大额投资,必要性存疑

(注:表中数据统计发行人具有自产能力的真空收纳袋和垂直墙壁置物产品)

如所示,发行人自产产品近两年来增长乏力,产能利用率严重不足,但仍耗资3.2亿元募投资金进行产能扩建。2024年发行人0.56亿元的机器设备原值,即支撑了公司7.2亿销售额和较高的市场占有率。假若募投中1.35亿元设备投资落地,生产设备及产能可能同比例增加2.4倍,如此大幅增加的产能会不会过剩呢?在发行人目前已经较高市场占有率的基础上又该如何进行消纳呢?

前述新产能投资疯狂建设的真正目的我们不得而知,但募投项目的投资必要性交易所审核员却未对此进行充分关注。