汽车线束、工业机器人线束与人形机器人线束对比及赛道玩家分析

引言:看不见的“神经”,看得见的投资机会

如果把一辆汽车、一台工业机械臂或一个人形机器人比作一个“生命体”,那么线束就是它的“神经系统”——负责电力输送和信号传递,让设备“动起来”“听得懂”“反应快”。虽然线束藏在设备内部,不被普通用户看见,但它却是决定性能、安全和寿命的关键部件。

然而,不同设备对“神经”的要求天差地别。汽车线束要扛住高温、震动和高压;工业机器人线束得在工厂24小时不停运转中保持稳定;而人形机器人线束则要像人体肌腱一样柔韧、耐弯折,还要支持高频次、高精度的动作。正因应用场景迥异,三类线束在技术门槛、价值量和竞争格局上也大不相同。

尤其值得注意的是,随着特斯拉Optimus、Figure 01等产品加速落地,人形机器人线束正从实验室走向量产,成为资本关注的新风口。本文将用通俗语言,帮普通投资者理清三大线束赛道的核心差异、头部玩家布局与投资逻辑,看清谁在卡位未来,谁只是“陪跑”。

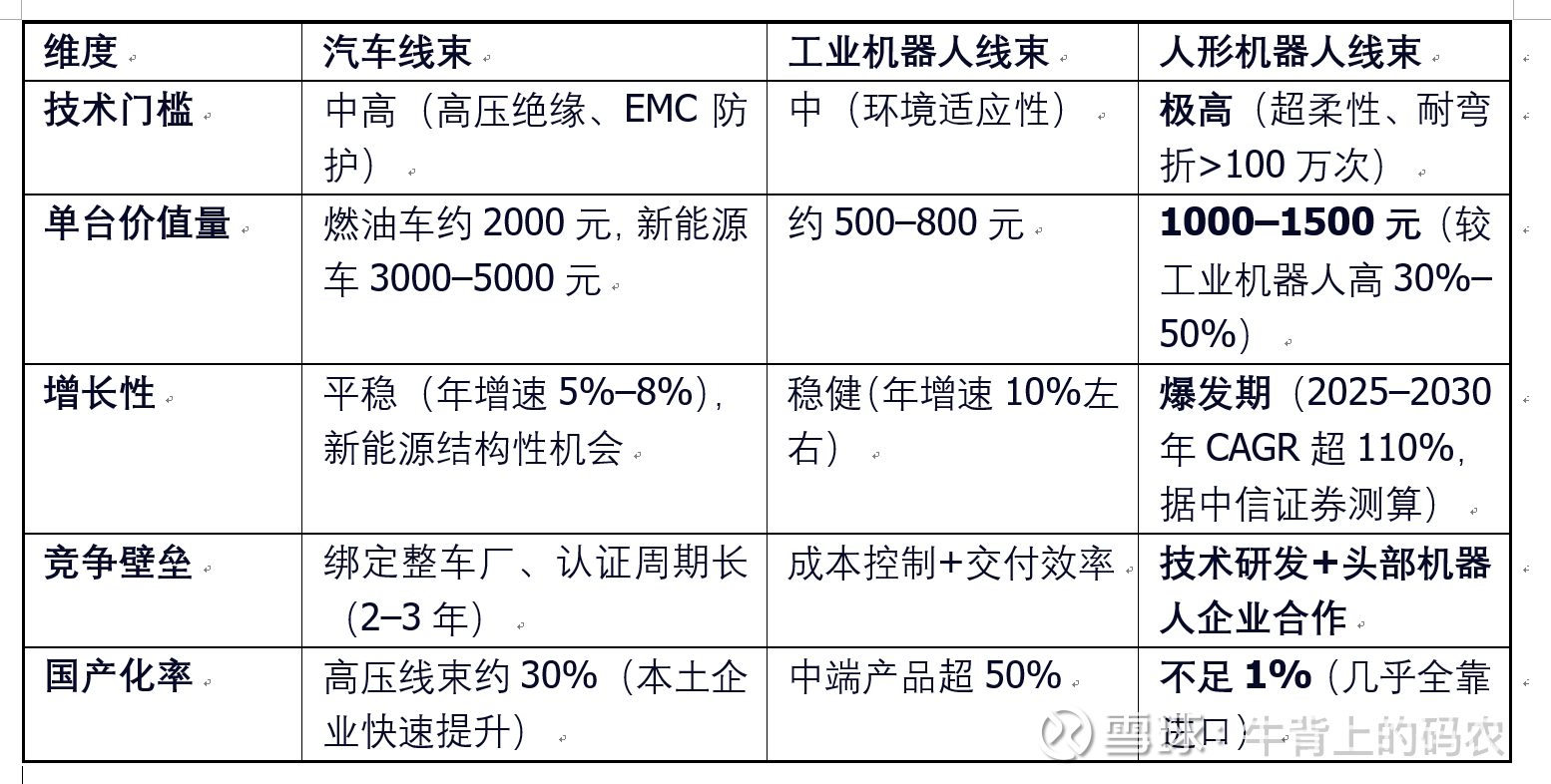

三类线束核心差异对比:不只是“电线”,更是“赛道分水岭”

1. 应用场景与核心价值

汽车线束:一辆传统燃油车有1500–2000根线,新能源车更多。它连接电池、电机、电控、座舱、传感器等,是整车的“电力高速公路”。其中,高压线束(用于800V平台等)是新能源转型的关键,直接关系到充电速度、续航和安全性。

工业机器人线束:主要用在机械臂、AGV小车、自动化产线上。它们常年在油污、粉尘、电磁干扰环境中运行,要求高可靠性、长寿命、抗干扰。这类线束已高度标准化,市场相对成熟。

人形机器人线束:这是真正的“高难度动作选手”。人形机器人全身有20–40个关节,每个关节都需要柔性线束反复弯折数百万次而不失效。以特斯拉Optimus为例,单台使用34根专用线束,集中在手腕、肘部、髋关节等高频运动部位。精准、轻量、超柔韧是其核心诉求。

2. 投资视角下的三大关键差异

人形机器人线束虽小,但“含金量”最高。它不仅是材料科学的挑战,更是系统集成能力的体现。谁能率先突破柔性导体、微型连接器、抗疲劳结构等技术,谁就可能吃掉未来千亿级市场的第一块蛋糕。

三大赛道核心企业梳理:谁在领跑,谁有机会逆袭?

1. 汽车线束赛道:成熟市场中的“新能源突围战”

这是一个高度集中的市场,全球前五企业(安波福、矢崎、住友电工、莱尼、古河)占据超70%份额。但新能源浪潮给了中国厂商弯道超车的机会。

国际龙头:

安波福(Aptiv):特斯拉、通用、宝马的核心供应商,800V高压线束技术领先。

矢崎(Yazaki) & 住友电工:日系代表,深度绑定丰田、本田,也在切入比亚迪、蔚来供应链。

国内代表:

立讯精密:通过收购德国莱尼(Leoni)汽车线束业务,一举跻身全球Tier 1,已进入奇瑞、吉利、小米汽车供应链。

沪光股份:专注整车线束总成,为理想、赛力斯供货,高压线束研发加速。

万马股份:电缆起家,高压线缆技术积累深厚,正向整车线束集成延伸。

行业集中度高,新玩家难进。绑定头部新能源车企(如比亚迪、特斯拉、小米)的企业更具确定性。关注高压线束自研能力与产能扩张节奏。

2. 工业机器人线束赛道:国产替代的“稳增长”机会

该赛道由外资主导高端市场,但中低端领域国产替代正在加速。中国是全球最大工业机器人市场(占全球50%以上),为本土线束企业提供天然试验场。

国际企业:

莱尼集团(Leoni)、泰科(TE Connectivity)、安费诺(Amphenol):为ABB、发那科、库卡等提供定制线束,技术强但价格高。

国内企业:

华菱线缆:背靠湘电集团,在特种电缆领域有优势,已为埃斯顿、新松等国产机器人厂商供货。

苏州凯佰乐:专注机器人专用拖链线缆,主打高性价比,交付周期比外资快30%以上。

赛道年增速约10%,国产替代是核心逻辑。重点关注成本控制能力强、响应速度快、已进入主流机器人厂商BOM清单的企业。

3. 人形机器人线束赛道:高风险高回报的“黄金赛道”

这是目前最炙手可热的细分领域。由于技术门槛极高,全球能批量供应人形机器人线束的企业不超过5家。但一旦突破,回报巨大——单台价值量高,且未来百万台级销量可期。

第一梯队(国际):

安波福:已为特斯拉Optimus提供早期线束样品,具备柔性线束+连接器+系统集成能力。

住友电工:日本精密制造代表,与波士顿动力、丰田人形机器人项目深度合作。

第二梯队(国内先锋):

立讯精密:最大亮点是全资控股莱尼,继承其机器人线束技术,并已组建人形机器人专项团队,目标直指特斯拉、小米、优必选。

万马股份:与海外机器人企业合作推进线束量产,柔性电缆技术储备扎实。

鑫宏业:专精特新“小巨人”,在耐弯折硅胶线、超细同轴线领域突破,被视为国产替代核心标的。

沪光股份:依托汽车线束经验,正开发仿生关节专用线束,已送样测试。

第三梯队(潜力股):

瑞可达、维峰电子:虽不做整束,但在微型高速连接器环节卡位,是人形机器人信号传输的关键配套,弹性大、估值低。

当前国产化率不足1%,意味着巨大的替代空间。技术突破+绑定头部机器人厂商(如特斯拉、Figure、小米、宇树科技)是双保险。

但需警惕:技术路线未定型,若材料或结构方案突变,现有投入可能归零。

行业趋势与投资展望

未来五年,三大线束赛道将呈现“汽车升级、工业替代、人形爆发”的分化格局:

• 汽车线束向800V高压化、轻量化、智能化演进,新能源车企供应链重构带来结构性机会;

• 工业机器人线束受益于制造业自动化+国产机器人崛起,中端市场国产替代将持续;

• 人形机器人线束即将迎来量产元年(2025–2026),2030年市场规模有望突破200亿元(按100万台×1500元测算),CAGR超110%。

核心投资方向:

1. 人形机器人线束国产替代标的(如鑫宏业、立讯精密、沪光股份);

3. 工业机器人线束高性价比企业(如华菱线缆)。

两大风险提示:

• 技术壁垒:人形机器人线束需跨学科整合(材料+结构+电气),短期难以复制;

• 合作稳定性:头部机器人企业可能自研或切换供应商,单一客户依赖风险高。

结语:线束虽小,赛道很大

线束看似是“配角”,但在智能电动时代,它正从“标准件”变为“关键技术载体”。尤其是人形机器人线束,承载着人类对通用人工智能硬件载体的期待。对投资者而言,与其追逐概念,不如关注那些真正在材料、工艺、客户验证上取得进展的企业。毕竟,在通往未来的路上,可靠的“神经”比炫酷的“外壳”更重要。

风险提示:本文仅作为个人的投资思考,不构成投资建议。股市有风险,投资需谨慎

$鑫宏业(SZ301310)$ $立讯精密(SZ002475)$ $沪光股份(SH605333)$ #人形机器人# #2026 布局思考 #