巨头疯抢、资本押注:物理 AI 凭什么成为未来3-5 年投研新主线?

一、物理AI:AI赋能实体的下一个万亿风口

如果说生成式AI让机器学会了“说话表达”,物理AI就教会机器“动手做事”——它能精准理解重力、摩擦、温度等真实物理规律,在现实场景中感知、判断、执行动作并持续优化。其核心价值的本质,是用“物理引擎+AI算法”重构实体产业的研发、生产、运维全流程,帮企业实打实提效、降本。对普通投资者来说,这不是飘在天上的技术概念,而是已经落地产生现金流的确定性机会,正快速渗透到新材料、新能源、航空航天、智能制造等黄金赛道。

全球物理AI已进入规模化落地的关键窗口期,英伟达CEO黄仁勋直言其将引爆新一轮工业革命。资本用脚投票,2025年全球物理AI相关融资超103亿美元,同比暴涨60.9%,谷歌、特斯拉、亚马逊等巨头纷纷砸下千亿资金布局。国内市场热度不遑多让,2026年工业仿真软件市场规模预计达74.8亿元,年复合增速近20%,索辰科技、奥比中光等企业已跑出商业化闭环,经纬、东方富海等头部资本也在加速抢筹初创赛道。

和通用AI“讲故事、炒概念”不同,物理AI的投资逻辑很实在——拼的就是“落地能力”:谁能在具体场景中拿出可验证的效率提升、成本下降数据,谁就能在万亿市场中站稳脚跟。本文结合海内外标杆案例,拆解高潜力赛道的投资机会,梳理核心企业布局,提示关键风险点,给投资者一套从选赛道到挑标的的完整实操框架。

从市场空间看,物理AI作为AI从“数字交互”走向“物理执行”的核心方向,渗透力持续增强。据测算,全球市场规模预计2034年达679.1亿美元,年复合增速33.49%;国内方面,工业仿真、低空经济等赛道已率先出现盈利案例,后续增长确定性强。

三、核心技术概要:不搞复杂推导,只看落地能力

物理AI的核心是“AI算法+物理规律”的结合,不用深究复杂公式,投资者只需聚焦三大技术模块的成熟度、商业化瓶颈,就能判断其投资价值。

(一)核心技术及落地能力

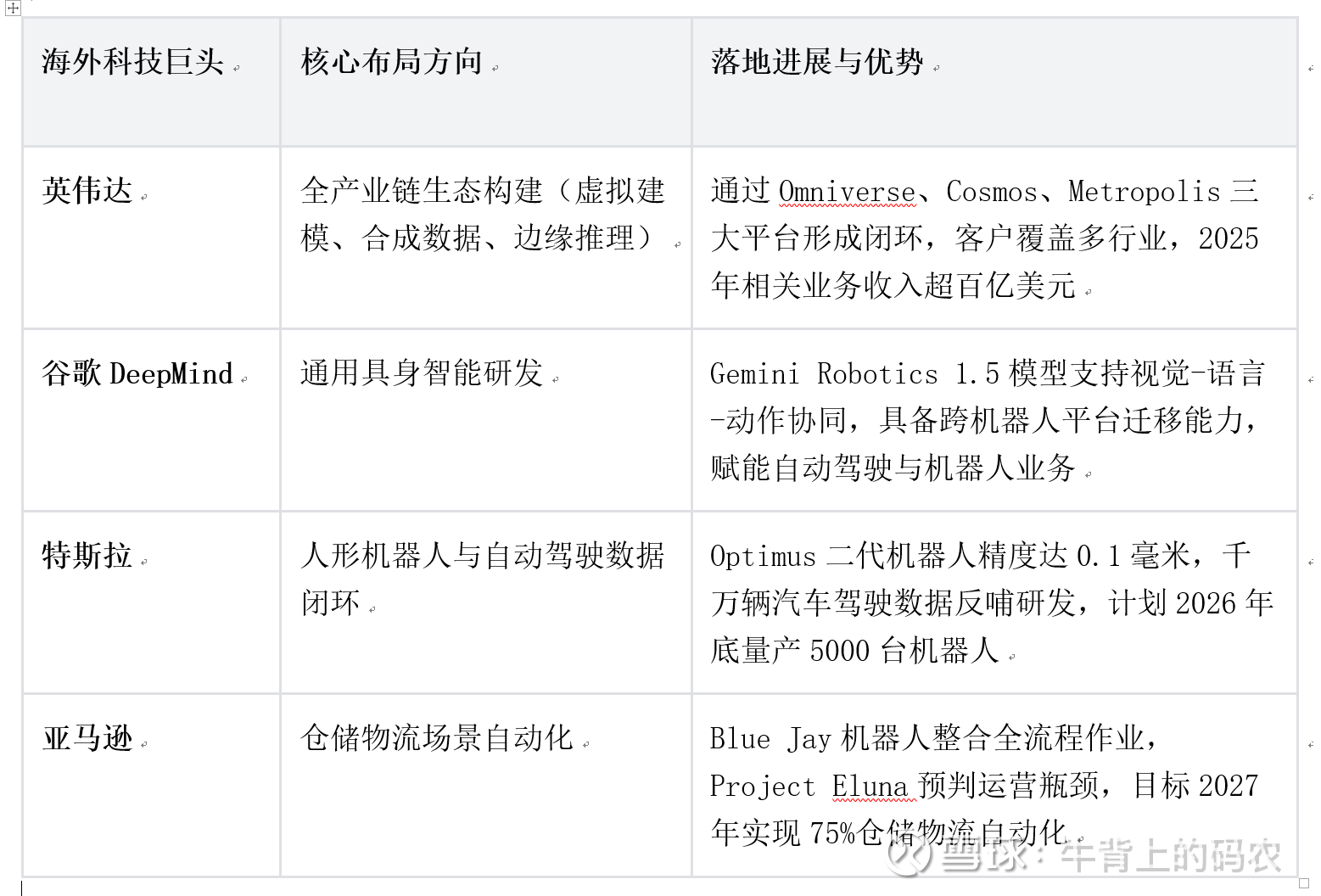

1. 机器学习(含强化学习):核心是让AI从数据中吃透物理规律,适应动态场景。比如特斯拉Optimus机器人,通过强化学习在虚拟环境中反复练习叠衬衫、分拣物品,动作精度提升50倍;亚马逊Blue Jay仓库机器人则吃透物理交互逻辑,实现拣选、分类、整合全流程自动化。目前这项技术成熟度较高,能支撑中低复杂度场景的商业化落地。

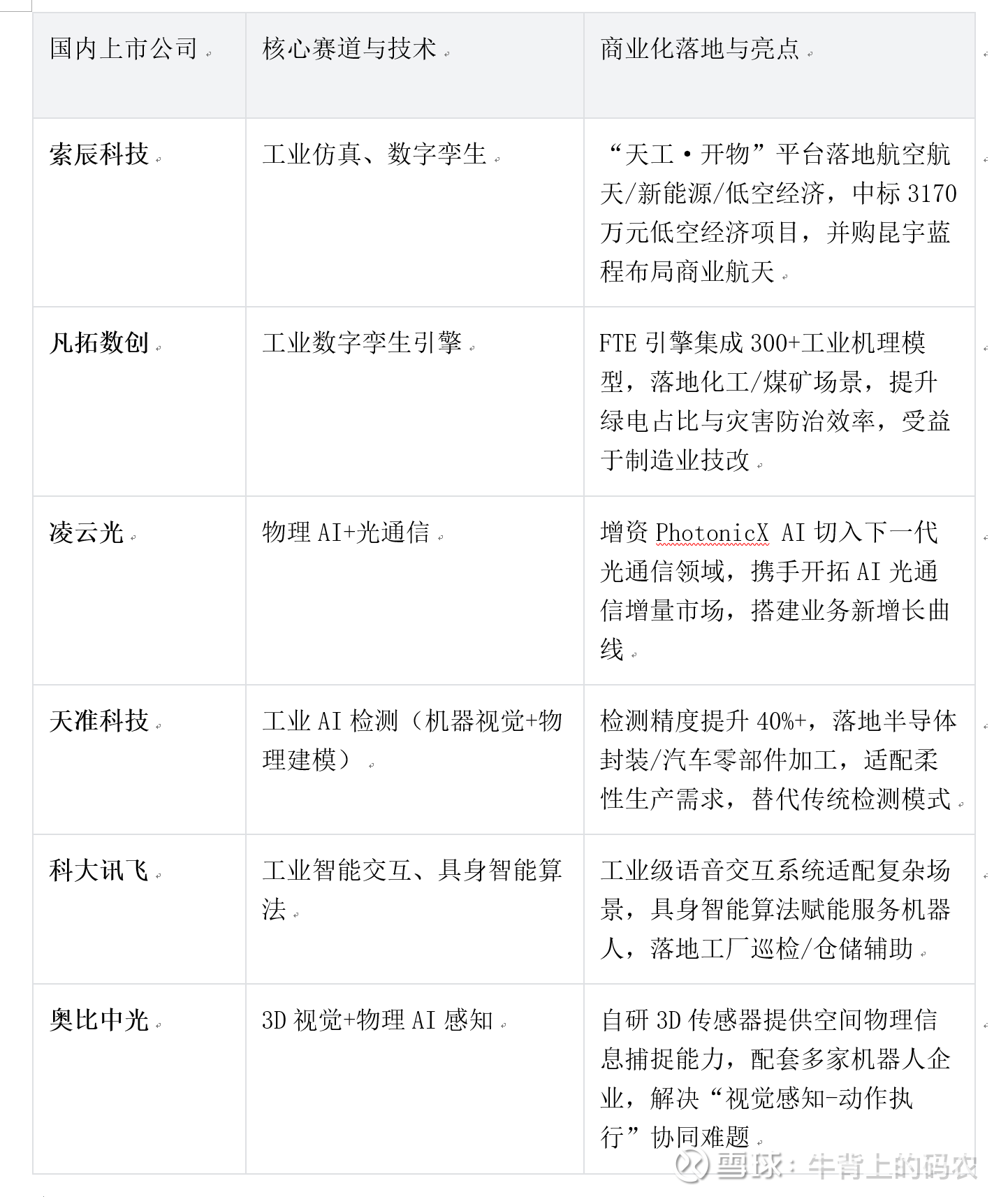

2. PINN(物理知情神经网络):相当于给AI植入“物理常识”,让模型训练时必须遵循力学、热力学等基本规律,避免出现违背常识的预测。最典型的落地场景是流体仿真,索辰科技的物理AI流场计算引擎,基于PINN技术快速生成高精度数据,把火箭发动机风洞测试时间从半年压缩到几小时。这项技术正在工业场景快速渗透,是高端仿真领域的核心护城河。

3. 生成式物理引擎:堪称物理AI的“数据工厂”,能搭建和真实世界高度契合的虚拟环境,批量生成合成数据。英伟达Omniverse平台可模拟重力、摩擦力、流体力学等多物理效应,解决真实数据稀缺、标注成本高的痛点;飞捷科思自研引擎支持多材质并行仿真,给机器人训练提供高质量数据,成本仅为真实数据的1/10。

(二)技术成熟度与商业化瓶颈

当前物理AI技术整体处于“结构化场景成熟、非结构化场景攻坚”的阶段:工业仿真、仓库自动化、低空经济等场景成熟度达70%-80%,已能盈利;而自动驾驶极端场景、通用人形机器人等领域成熟度不足40%,仍在研发迭代。

商业化落地主要面临三大瓶颈,也是投资者需重点关注的风险点:一是算力成本高,高精度工业仿真平台单套部署成本达千万级,中小厂商难以承受;二是数据有差距,合成数据和真实数据存在偏差,极端场景(如高超音速飞行器工况)难以精准复刻;三是适配难度大,不同行业物理规律差异大,通用平台适配成本高,企业多需定制化开发,制约规模化扩张。

四、核心应用与市场机会:5大场景+案例,抓高增长赛道

应用场景是物理AI投资的核心抓手,本文重点拆解新材料、新能源、航空航天、智能制造、低空经济五大高潜力领域,结合真实案例和数据,帮大家锁定值得布局的细分赛道。

(一)新材料:研发范式革命,十年周期缩至数周

传统新材料研发就是“十年磨一剑”,从实验室到量产平均耗时超10年,成本超1亿美元,失败率高达90%,效率极低。物理AI通过“逆向设计+全自动实验+数据闭环”重构研发流程,大幅缩短周期、降低成本。随着高端制造需求爆发,该赛道空间持续扩容,亚太地区材料信息学赛道年复合增速达26.45%。

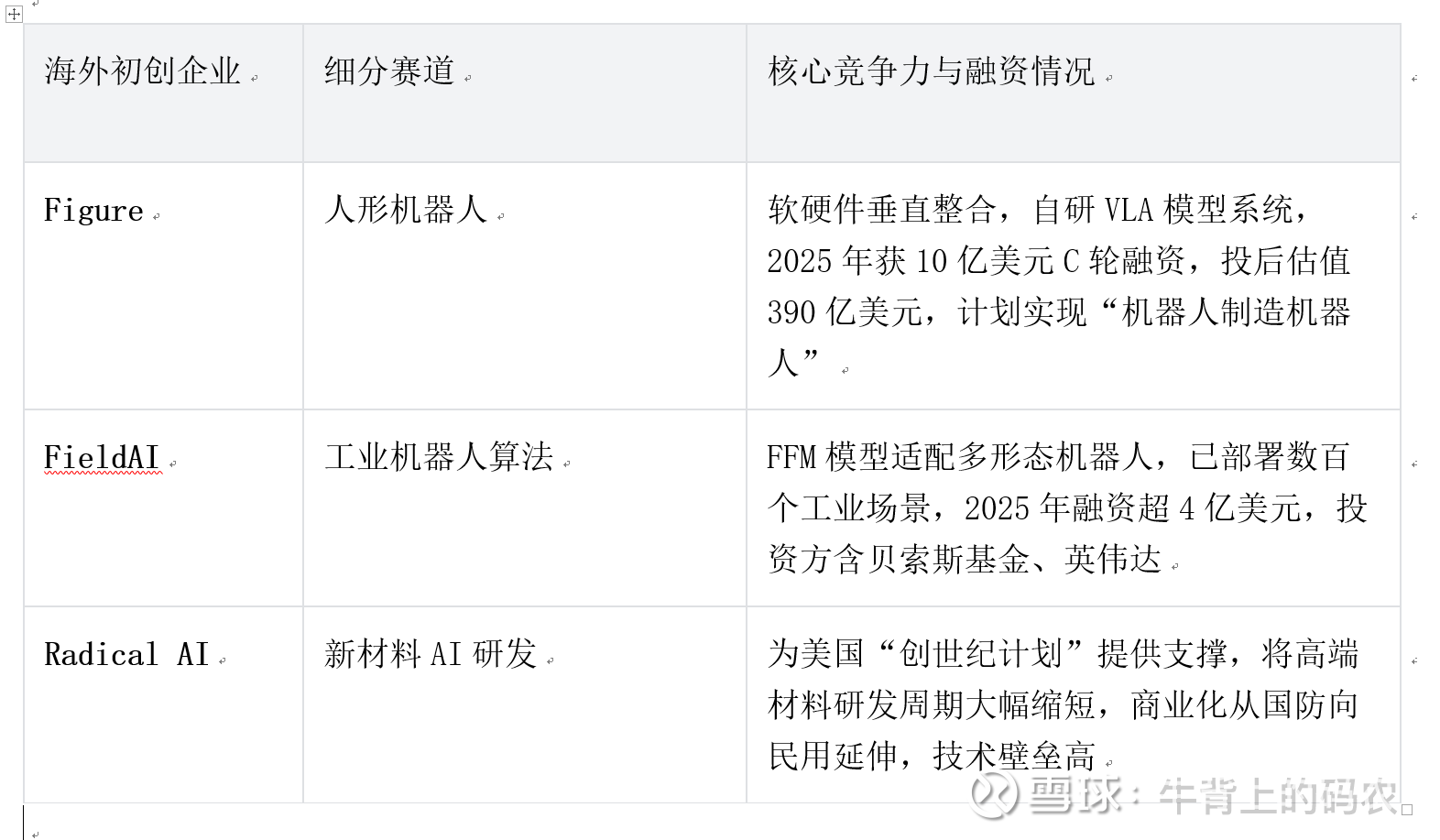

标杆案例:Radical AI“材料飞轮”系统:这家低调独角兽是美国“创世纪计划”核心服务商,其系统实现三大突破:用户只需明确性能需求(比如“耐热2000℃、重量减半”),AI就能逆向推导材料配方;全自动机器人实验室7×24小时不间断实验,无需人工干预;全量记录成败数据,持续优化模型。这套系统把高超音速飞行器耐热合金研发周期从3年压缩到14周,已拿下美国空军AFWERX合约,估值稳步攀升。

落地进展:除了国防领域,物理AI已渗透到新能源电池材料、半导体衬底、碳捕获材料等民用场景。国内方面,中科院长春光机所通过物理AI优化光伏材料结构,让光电转换效率提升3%;某头部锂电企业用PINN技术设计新型电解液,电池循环寿命延长20%,已逐步落地量产。

投资亮点:重点关注两类企业:一是“材料研发自动化平台型企业”,有望成为行业基础设施(类似材料领域的AWS),赋能全行业;二是“细分材料AI设计企业”,在锂电池、半导体材料等赛道有望跑出细分龙头。

(二)新能源:降本增效核心抓手,多场景落地开花

新能源(锂电、光伏、风电)行业对效率和成本极其敏感,物理AI通过仿真优化、热管理控制、运维预测等场景,实现全产业链价值提升,仅锂电池领域的优化空间就超千亿元,市场潜力巨大。

细分场景1:锂电池全生命周期优化:索辰科技“新能源电池虚拟训练场景”已落地多家车企,通过数字孪生模拟电池热管理、安全测试和寿命预测,优化后合作车型续航里程提升8%。英伟达Omniverse平台在某头部电池厂应用后,设备利用率提升35%、能耗降低20%,商业化价值得到充分验证。

细分场景2:风电/光伏设备优化:物理AI可模拟风场、光照的动态变化,优化风电叶片结构和光伏组件布局。凡拓数创FTE引擎在风电领域应用后,通过流体力学仿真优化叶片设计,发电量提升8%;国内某光伏企业用物理AI调整组件倾角和间距,电站度电成本下降5%,显著提升盈利能力。

市场规模:2026年国内新能源AI仿真市场规模将突破50亿元,年复合增速超25%,行业集中度将快速提升,头部企业有望抢占更多份额。

(三)航空航天:高端制造标杆,商业化加速落地

航空航天领域研发周期长、投入大、风险高,物理AI通过高精度仿真替代部分实物测试,成为降本提效的核心工具,目前国内已在国家级项目中规模化应用,商业化进程加速。

标杆案例:索辰科技火箭发动机研发项目:某航天院所研发新型火箭发动机时,采用索辰“天工·开物”平台,对比传统模式优势明显:传统模式靠工程师经验,只能提出有限方案,还需制作实物模型做风洞测试,单次耗资数百万、耗时数月,整体研发周期长达3年;AI模式可自动生成数千种燃烧室结构方案,通过物理引擎模拟燃烧过程和燃气压力分布,风洞测试数据获取时间从半年压缩到几小时,研发周期缩短至14个月,成本节省40%。

延伸场景:低空经济:作为航空航天领域的商业化突破口,低空经济是物理AI落地的优先场景。索辰科技2025年推出厘米级低空三维物理地图,能精准捕捉风场与电磁场分布,成功中标绍兴越城区3170万元商业化项目,标志着技术从军工正式走向民用。随着低空飞行政策逐步放开,物理AI在飞行器管控、风险评估等领域的需求将持续爆发。

投资亮点:优先布局“军工资质+民用场景拓展”双能力企业——低空经济项目落地快、现金流稳定,可作为短期跟踪标的;而航空航天核心仿真技术企业,长期受益于国家航天工程和商业航天发展,增长确定性强。

(四)智能制造:柔性生产核心,工厂自动化升级主力

传统制造业自动化依赖固定程序,面对产品迭代、工况变化的适应性极差。物理AI赋予设备“动态适应”能力,推动制造业从“固定流程自动化”升级为“柔性智能自动化”,全球超千万家工厂存在升级需求,市场空间广阔。

标杆案例1:特斯拉工厂机器人协同:特斯拉Optimus二代机器人搭载自研物理引擎,拥有22个自由度灵巧手,可完成叠衬衫、工厂分拣等精密作业,焊接精度突破0.1毫米。多台机器人协同工作时,能预判工人路径并主动避让,实现人机高效共融,让工厂生产效率提升20%。马斯克计划2026年底量产5000台Optimus,正式开启机器人规模化应用时代。

标杆案例2:亚马逊仓储自动化:亚马逊推出Blue Jay多功能仓库机器人,整合拣选、分类、整合全流程作业,直接替代此前三个独立工作站。公司计划2027年实现75%仓储物流自动化,预计减少超50万岗位招聘,每年节省126亿美元人力成本。其Project Eluna系统还能通过物理AI预判运营瓶颈,给管理者提供精准决策支持。

落地进展:国内场景落地也在加速,凡拓数创FTE引擎在山东某化工园区应用后,能源管控孪生平台将绿电占比提升至58%;煤矿行业的“全时空孪生伴采系统”,让灾害防治效率提升70%,靶点锁定准确率达95%,大幅降低安全风险和运营成本。

市场规模:2025年全球工业机器人AI赋能市场规模超200亿美元,国内智能制造仿真市场年增速近30%,预测性维护、人机协同机器人等细分赛道需求旺盛,增长动能充足。

(五)自动驾驶:破解极端场景痛点,商业化关键支撑

当前自动驾驶落地的核心卡点是“极端场景覆盖不足”——真实路测很难覆盖雨雪、突发事故等边缘工况,而物理AI通过高保真仿真生成海量极端场景数据,正好解决这一痛点,是自动驾驶商业化的关键支撑。

标杆案例:英伟达Alpamayo开源推理模型采用“视觉—语言—行动”一体化架构,不仅能“看清”路况,还能理解交通参与者的意图和行为逻辑。小鹏汽车融合该技术后,自动驾驶系统应对恶劣天气的能力提升30%;索辰科技物理AI电磁环境计算引擎,可模拟复杂电磁干扰,为自动驾驶感知系统提供精准测试支撑,加速技术迭代。

投资亮点:重点关注自动驾驶仿真测试平台企业,这类企业可服务全行业车企,商业模式轻、复用性强,随着L4级自动驾驶逐步落地,市场需求将持续放量。

五、市场格局与玩家:海内外阵营分化,资本押注核心赛道

物理AI市场呈现“海外巨头建生态、国内企业切细分”的格局,头部资本集中押注具身智能、工业仿真、材料研发三大赛道,叠加全球政策扶持,行业分化将进一步加剧,优质企业有望快速脱颖而出。

(一)海外核心玩家:巨头主导生态,初创企业破局细分

1. 科技巨头:构建全产业链生态

2. 海外初创企业:聚焦细分赛道,融资热度高涨

(二)国内核心玩家:垂直领域突破,商业化落地加速

1. 上市公司:技术成熟,场景落地能力强

2. 初创企业:聚焦核心技术,成资本布局重点

飞捷科思:国内物理仿真引擎龙头,2026年初完成近亿元Pre-A1轮融资,由经纬、东方富海领投。其自研引擎适配国产GPU,能生成高质量合成数据,破解具身智能训练数据匮乏的痛点,还与复旦大学联合推出行业评测基准,技术实力获资本和学界认可,成长潜力突出。

(三)政策扶持与资本布局

政策层面:国内《“十四五”数字经济发展规划》明确支持数字孪生与物理AI融合,各地制造业技改补贴政策也在加速行业落地;美国启动“创世纪计划”,投入3.2亿美元推动物理AI在材料研发领域应用,全球政策形成共振,为行业发展保驾护航。

资本层面:2025年全球物理AI相关融资超103亿美元,国内经纬、东方富海、沐曦股份等资本加速布局初创企业;海外英伟达、谷歌、贝索斯基金等纷纷押注头部初创公司,赛道估值水涨船高,核心技术和落地能力成为资本筛选标的的核心指标。

六、投资前景与风险:3-5年趋势预判,避坑指南

(一)3-5年市场前景与热点赛道

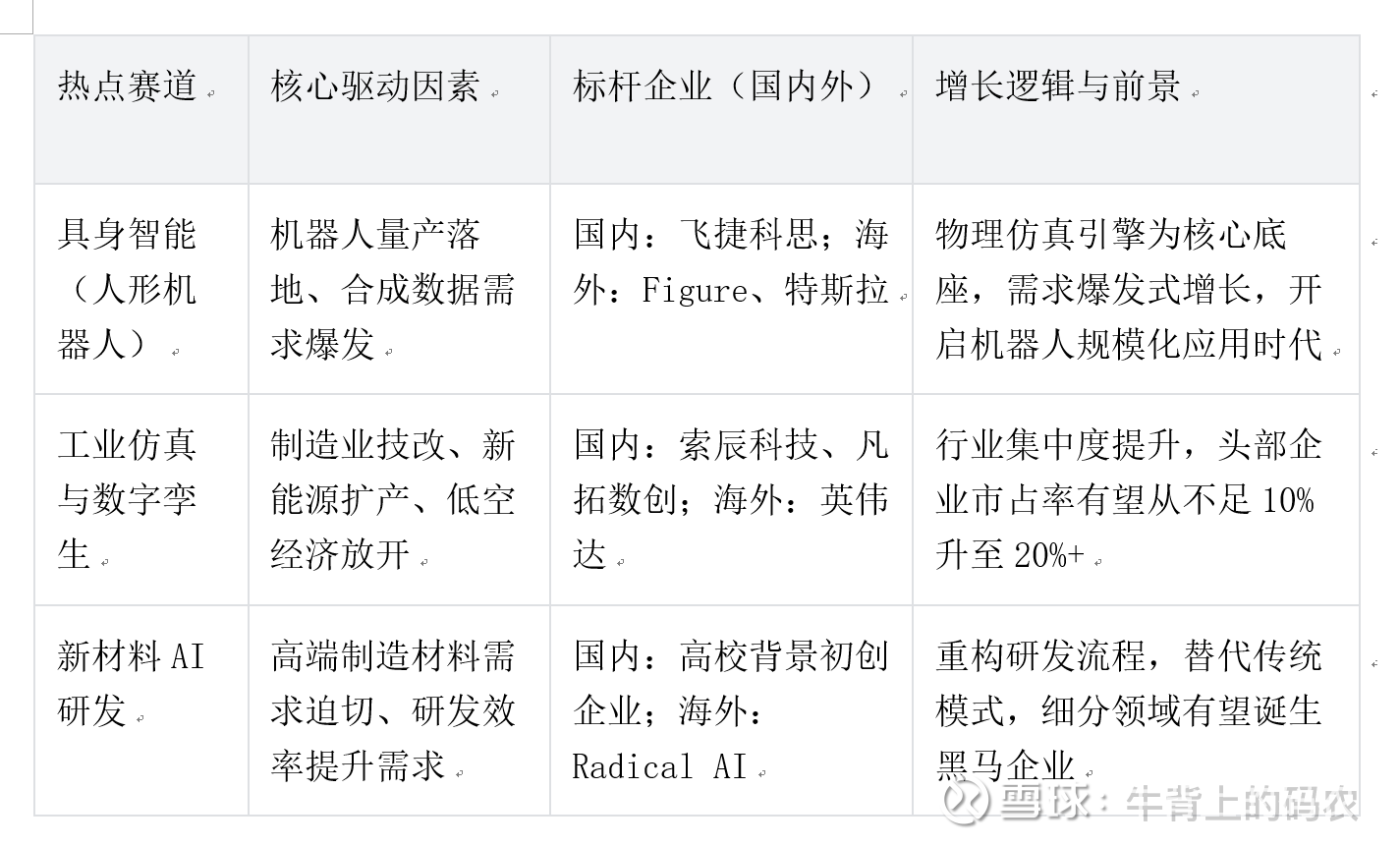

物理AI正从“从0到1”的突破期迈向“从1到10”的规模化期,未来3-5年将迎来落地高峰,预计全球市场规模突破300亿美元,国内市场规模超200亿元,三大热点赛道的核心投资逻辑如下表所示:

1. 具身智能(人形机器人):随着Optimus、Figure等机器人进入量产阶段,物理仿真引擎作为核心底座,需求将迎来爆发式增长。重点关注物理引擎、灵巧手硬件、合成数据三大细分方向,国内飞捷科思、海外Figure、特斯拉有望成为赛道标杆。

2. 工业仿真与数字孪生:制造业技改、新能源扩产、低空经济放开等多重因素驱动需求增长,索辰科技、凡拓数创等头部企业将受益于行业集中度提升,市占率有望从当前不足10%提升至20%以上。

3. 新材料AI研发:高端制造对新材料的需求日益迫切,物理AI重构研发流程,Radical AI的成功模式有望复制到更多细分领域,国内具备高校技术背景的初创企业有望成为黑马。

此外,自动驾驶仿真、仓储物流自动化等场景也将保持高速增长,形成多点开花的格局,为投资者提供更多布局机会。

(二)潜在风险

1. 技术落地不及预期风险:通用机器人、极端天气自动驾驶等非结构化场景,技术成熟度提升速度可能慢于预期,导致企业商业化进度滞后。应对策略:优先选择工业仿真、低空经济等结构化场景落地能力强的企业,避开仅依赖单一非结构化场景的标的。

2. 数据与算力壁垒风险:合成数据精度不足、高端算力依赖进口,可能限制企业扩张速度。应对策略:重点关注具备“合成数据+真实数据”闭环能力的企业,以及适配国产GPU的物理引擎厂商(如飞捷科思),规避算力依赖风险。

3. 政策变动风险:军工、航空航天等领域政策调整,可能影响相关企业订单获取。应对策略:平衡布局军工与民用场景标的,重点聚焦低空经济、新能源等政策支持确定性强的赛道。

4. 竞争加剧风险:科技巨头加速入局,导致赛道竞争白热化,初创企业生存压力增大。应对策略:聚焦具备核心技术壁垒(如自研引擎、行业数据积累)的企业,避开无差异化竞争力的通用型玩家。

七、总结与实操建议:3条核心主线+避坑指南

综合前文赛道分析、企业布局及行业痛点,物理AI投资的核心逻辑的是“抓确定性落地、押高增长赛道、避估值陷阱”。以下是具体的投研结论与实操建议,供投资者决策参考。

(一)核心结论:物理AI的投资价值与节奏判断

物理AI绝非“概念性赛道”,而是AI赋能实体产业的下一个确定性风口,其投资价值主要体现在三点:一是落地场景清晰,工业仿真、新能源、低空经济等均有现金流支撑;二是技术成熟度足够,结构化场景商业化率超70%;三是政策与资本双重加持,行业增速确定性强。

节奏上,未来3-5年物理AI行业将经历“从分化到集中”的过程:前2年,索辰科技、英伟达等头部企业凭借技术和场景优势快速抢占市场,市占率持续提升;后3年,随着行业标准落地、成本下降,中小厂商将在细分赛道突围,行业进入全面规模化阶段,全球市场规模有望突破300亿美元。

(二)3条核心投资主线:聚焦高确定性标的

结合赛道增长逻辑与企业落地能力,建议投资者重点布局以下三条核心主线,聚焦高确定性标的:

主线一:工业仿真与数字孪生龙头:受益于制造业技改、低空经济放开,赛道需求刚性,头部企业市占率提升空间大。标的优先关注索辰科技(低空经济+商业航天双布局,订单确定性强)、凡拓数创(工业场景落地广泛,充分受益于化工、煤矿技改需求)。

主线二:具身智能核心部件与引擎厂商:人形机器人即将量产,物理仿真引擎与感知部件是核心壁垒。标的可关注飞捷科思(国产物理引擎龙头,适配国产GPU,合成数据能力突出)、奥比中光(3D视觉感知底座,配套多家机器人企业,解决“视觉-动作”协同难题)。

主线三:细分场景特色企业:聚焦高景气细分赛道,具备差异化竞争优势的企业。比如天准科技(工业AI检测龙头,半导体、汽车零部件场景需求旺盛)、凌云光(物理AI+光通信,切入下一代光通信增量市场,搭建新增长曲线)。

(三)实操避坑指南:4个风险点需警惕

投资物理AI需避开“纯概念、高估值、弱落地”三大雷区,重点警惕以下四大风险:

1. 避开“技术先进但无场景”的标的:部分企业仅靠实验室数据宣称技术领先,但无明确商用订单和营收闭环,估值泡沫较大。筛选标的时,优先看“是否有可验证的客户和营收”,而非单纯的技术参数。

2. 警惕单一赛道依赖的标的:若企业仅布局通用人形机器人、极端场景自动驾驶等非结构化赛道,技术落地周期长、风险高。建议选择“军工+民用”“多场景覆盖”的标的,平衡业绩确定性与增长弹性。

3. 规避高算力依赖的中小企业:高精度仿真对算力需求极高,中小厂商若依赖进口GPU,将面临成本上涨和供应链风险。优先选择适配国产GPU、具备算力优化能力的企业。

4. 理性看待估值,逢低布局:当前部分海外初创企业(如Figure)投后估值达390亿美元,国内相关上市公司估值也处于高位,需警惕估值回调风险。建议等待业绩兑现节点(如订单落地、营收增长)逢低布局,避免追高站岗。

$凡拓数创(SZ301313)$ $索辰科技(SH688507)$ $奥比中光-UW(SH688322)$