人形机器人进入“兑现期”:三大玩家路径分化,A股产业链谁最受益?

引言——从“秀肌肉”到“真落地”,人形机器人进入商业化兑现关键期

如果说2023-2024年是人形机器人“原型机大爆发”的元年,那么2025-2026年,则正式迈入商业化验证与产业链兑现的关键窗口。国内三大头部玩家——智元机器人、宇树科技、银河通用——已从技术演示阶段,全面转向B端落地、成本控制与供应链协同的新战场。

值得注意的是,这三家企业并非同质化竞争,而是走出了截然不同的发展路径:

智元主打“量产+成本”,聚焦工业场景,追求极致性价比;

宇树以“运动控制+海外科研”为矛,技术壁垒高但商业化节奏偏慢;

银河通用则凭借“具身大模型+资本加持”,快速切入工业级应用,绑定头部产业资源。

对A股投资者而言,真正的机会不在机器人本体(目前尚无纯正标的),而在于深度绑定这三家企业的上游核心零部件供应商。本文将系统梳理三大企业的核心差异、商业化进展及A股产业链映射关系,为赛道布局提供逻辑支撑。

一、三大玩家深度对比:定位、优势、短板与商业化路径

我采用统一框架,从五个维度拆解三大企业的真实竞争力。

1. 智元机器人:量产派 + 成本屠夫,工业场景的“务实主义者”

企业定位:专注B端工业场景(如汽车制造、物流分拣),目标是成为“人形机器人界的比亚迪”。

核心优势:自研率超80%,涵盖关节模组、控制器、电池系统,实现供应链高度闭环;极致成本控制,单台成本已压至15万元以内(行业平均约25-30万);2025年出货量预计超5000台,有望成为全球人形机器人出货量第一。

核心短板:运动能力偏弱,复杂地形/精细操作能力不及宇树;软件生态依赖外部合作,AI决策能力中等。

商业化进展:已与比亚迪、上汽集团达成产线试点,2025Q4启动小批量交付;2026年目标覆盖10家以上制造业客户。

估值/融资:最新估值150亿元(Pre-IPO轮),背后有红杉、高瓴及产业资本加持。

产业链意义:因强调自研+成本,其供应链高度集中,A股合作伙伴多为独家或高占比供应商,业绩弹性明确。

2. 宇树科技(Unitree):技术派 + 运动健将,全球科研圈的“明星选手”

企业定位:以四足机器人起家,人形产品聚焦高端消费、科研教育、特种作业场景。

核心优势:运动控制算法全球顶尖,人形机器人可完成后空翻、跑跳、负重爬坡等高难度动作;海外布局早,产品销往美、日、德等30+国家,科研机构市占率超60%;开源生态活跃,开发者社区强大。

核心短板:成本高(单台约25-30万元),难以大规模工业部署;商业化路径模糊,B端落地案例较少。

商业化进展:主要收入来自四足机器人(H1/H2系列),人形产品(G1)仍处小批量试用;与高校、实验室合作为主,工业客户仅零星试点。

估值/融资:估值120亿元,融资轮次较早,后续需证明商业化能力。

产业链意义:合作广泛但绑定较浅,多为技术协同或间接采购,A股标的弹性大但确定性较低。

3. 银河通用:实用派 + 融资王者,具身智能的“场景收割者”

企业定位:聚焦工业级人形机器人,强调“能干活、快部署、高ROI”。

核心优势:具身大模型(Embodied AI)领先,机器人可自主理解指令、适应环境;背靠顶级资本,2025年完成超50亿元C轮融资,估值突破210亿元(国内最高);强绑定宁德时代、中国移动等产业巨头,场景资源丰富。

核心短板:硬件自研率较低,依赖外部供应链;产品迭代速度受制于上游交付能力。

商业化进展:2025年已在宁德时代电池工厂部署200+台,用于物料搬运;与中国移动合作“5G+机器人”智慧工厂项目,2026年目标出货3000台。

产业链意义:因强调快速落地,对核心零部件供应商要求高、绑定深,多家A股企业为其独家或主力供应商。

二、A股产业链映射:谁是真正的“隐形冠军”?

以下按企业分类,梳理核心合作环节、合作深度及重点A股标的(代码已标注,数据截至2026年1月)。

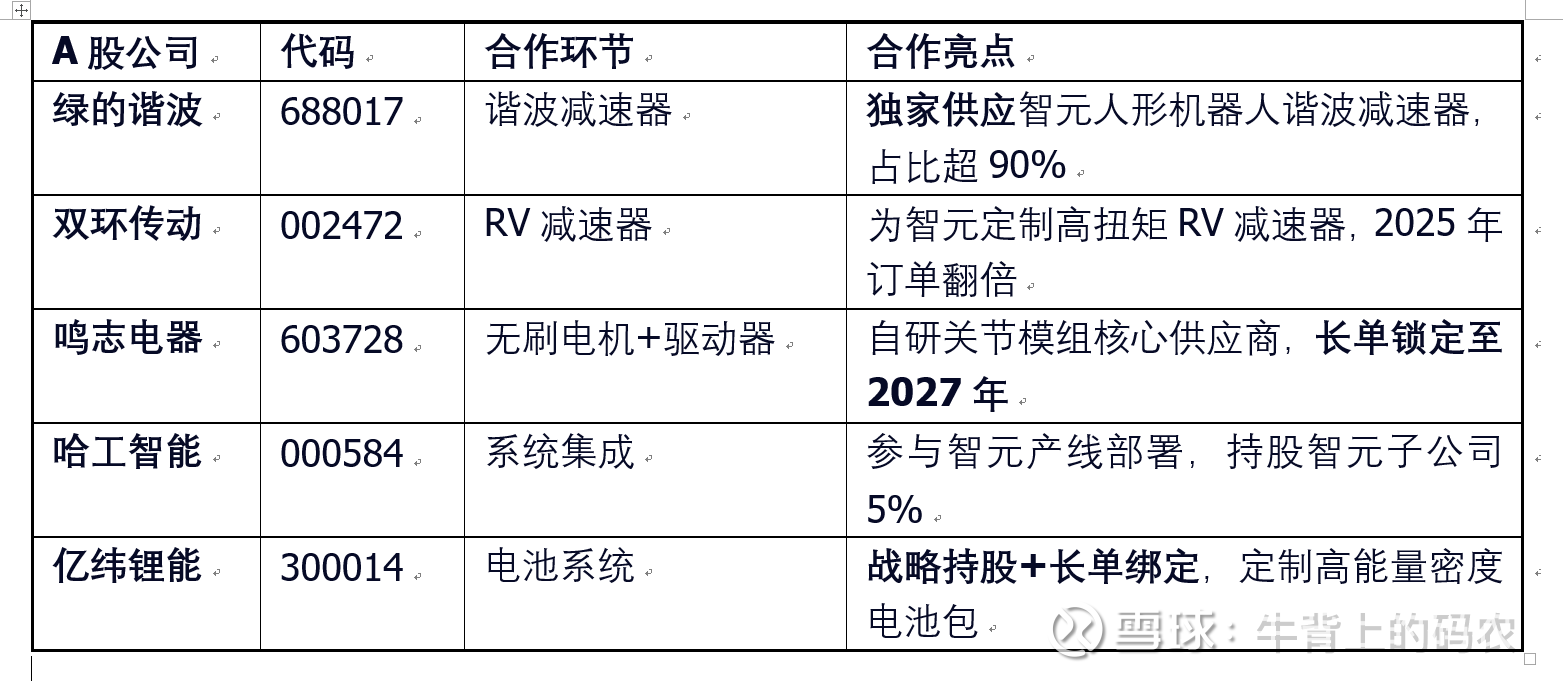

(1)智元机器人:闭环供应链下的“高确定性”标的

备注:哈工智能已退市

逻辑提炼:智元的“自研闭环”反而催生了少数几家深度绑定的A股龙头,订单可见度高,业绩兑现确定性强。

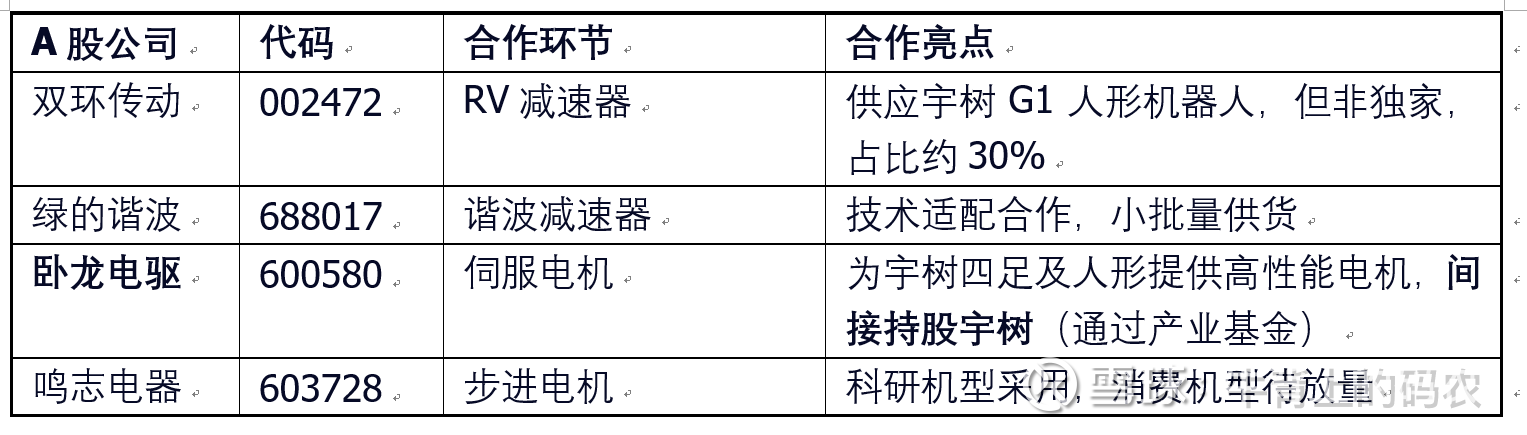

(2)宇树科技:技术协同下的“高弹性”标的

逻辑提炼:宇树的合作更偏向“技术适配”,无独家绑定,但因其技术标杆地位,一旦放量,相关标的弹性极大。

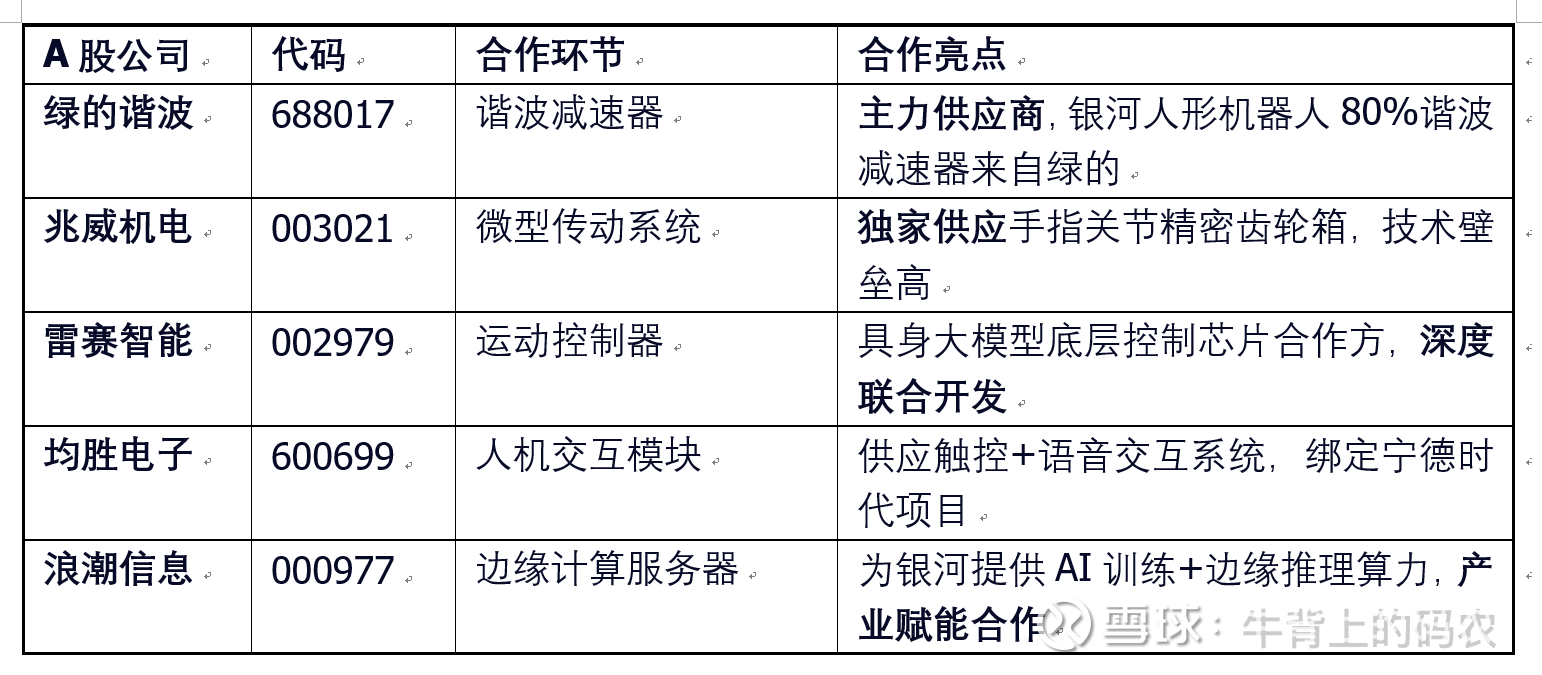

(3)银河通用:资本+场景驱动的“高壁垒”标的

逻辑提炼:银河通用因强调“快速落地+高可靠性”,对供应商认证严苛,一旦进入即形成高粘性合作,部分环节近乎垄断。

三、总结与展望:赛道机会明确,选对标的是关键

写到这里我们对国内人形机器人赛道,以及智元、宇树、银河通用三大头部企业,还有对应的A股产业链标的,都有了清晰的认识。最后做一个简洁的总结,再提示一下赛道风险。

(1)核心总结

1. 赛道现状:国内人形机器人已经从“原型机”进入“商业化+产业链兑现”的关键期,2026年是人形机器人商业化元年,全球出货量预计突破1.5万台,其中国内三大头部企业(智元、宇树、银河通用)合计占比将超过60%,成为全球人形机器人产业的核心力量,赛道长期成长空间明确,红利将持续向上下游传导。

2. 企业格局:三大头部企业路径差异显著,形成互补竞争格局——智元走“量产+低成本”路线,主打工业场景规模化,中期业绩兑现最明确;宇树走“技术+海外”路线,聚焦科研和高端消费场景,长期成长潜力大;银河通用走“资本+独家绑定”路线,落地速度快、标的确定性最强,短期催化(春晚、合资投产)明确。三者没有绝对优劣,对应不同的投资逻辑,适配不同风险偏好的投资者。

3. 标的逻辑:产业链标的的机会的核心的是“绑定确定性”和“业绩弹性”,减速器、电机作为核心部件,是赛道最核心的受益环节(单台机器人核心部件成本占比超70%);其次是AI算力、电池等配套环节,受益于具身大模型迭代和机器人续航需求升级;绑定三大头部且合作深度高(独家、高占比、持股)的标的,将优先享受赛道红利。

(二)赛道风险提示

人形机器人赛道虽好,但仍处于发展初期,存在三大核心风险,务必谨慎布局,量力而行:

第一,商业化落地不及预期风险。目前人形机器人仍面临成本偏高、场景适配不足等问题,若三大头部企业2026年产量、订单未达预期,将直接影响上游A股标的的业绩兑现,甚至导致估值回调。

第二,核心技术突破不及预期风险。无论是具身大模型的场景适配,还是关节电机、减速器的精度提升,仍有较多技术瓶颈需突破,若技术迭代速度慢于行业预期,可能导致赛道发展节奏放缓。

第三,行业竞争加剧风险。随着赛道热度提升,国内外科技巨头(特斯拉、优必选等)纷纷加大布局,可能引发价格战、技术战,挤压国内三大头部企业及其中游供应商的利润空间;同时,部分标的存在“蹭概念”嫌疑,无实质合作和业绩支撑,需注意规避。

风险提示:本文所有数据来源于公开资料整理,仅作为作者本人的投资思考。人形机器人产业仍处早期,技术、政策、市场风险较高。股市有风险,投资需谨慎。