氢能不是“all in”的赛道:五大制度拐点下的真实需求与变现优先级

引言:政策密集落地,释放强烈信号

2025年四季度至2026年初,国家与地方层面密集出台氢能支持政策,力度之大、覆盖之广、机制之新,前所未有:

国家层面:

• 《能源法》施行:2025 年 1 月 1 日正式施行,首次在法律上确认氢能的 “能源属性”,终结其长期被归为 “危化品” 的管理困境。

• 首批氢能试点项目公示:2025 年 10 月,国家能源局公示首批 41 个能源领域氢能试点项目及 9 个区域试点,覆盖 “制 - 储 - 运 - 用” 全链条。

• 《节能降碳中央预算内投资专项管理办法》印发:2025 年 9 月印发(10 月公开),明确对低碳零碳示范项目(含氢能)给予最高 20% 的中央资金支持。

• 《“十五五” 现代化基础设施体系指导意见》发布:2025 年 12 月,首次提出 “推进全国绿色氢氨醇规划布局”,将灰氢替代与绿氢应用上升为国家战略。

地方层面

• 北京市修订氢能政策:2024 年 12 月发布修订版《支持氢能产业发展的若干政策措施》,2025 年起实施,对加氢站最高补贴 500 万元,运营补贴 10 元 / 公斤。

• 广州白云区、厦门、芜湖等地加氢站补贴政策:2025 年 12 月相继出台专项政策,加氢站补贴普遍达固定资产投资的 50%,单站最高 500 万元。

• 河南省氢燃料电池货车免通行费:2026 年 1 月 1 日起,将免通行费政策扩大至 4.5 吨及以下氢燃料电池货车,有效期至 2027 年底。

这一系列政策不再是零散鼓励,而是从法律地位、战略定位、财政机制到考核体系的系统性制度构建。市场普遍解读为:氢能产业已迈过“要不要做”的争论阶段,进入“必须做、快做、规模化做”的实施周期。

但热潮之下,一个关键问题亟待回答:这些政策真能催生可持续的商业需求,还是又一轮“示范依赖型”投入?

笔者认为,答案取决于我们是否看清三个现实:

1. 并非所有氢能方向都同等成熟——技术卡点分布极不均衡;

2. 并非所有应用场景都具备经济性——只有短链闭环模式接近盈亏平衡;

3. 并非所有“氢能概念股”都在赚钱——多数仍处烧钱阶段,少数已实现现金流。

下文将从制度拐点、技术瓶颈、变现路径与真龙头筛选四个维度,穿透概念泡沫,识别结构性机会。

一、五大制度拐点:从“身份模糊”到“强制采购”

过去制约氢能的核心,不是技术,而是制度。2025年前后,五大信号同步释放,系统性破除发展障碍:

1. 法律地位确立:氢能是“能源”,不是“危化品”

• 实质突破:加氢站可进城区、分布式制氢合法化、管道输氢获得法律依据。

• 影响:直接打通“可再生能源就地制氢—就地消纳”最后一公里。

2. 战略层级跃升:“十五五”明确氢能为未来产业核心

国家级产业集群(京津冀、长三角、粤港澳)加速成型,资源向全链条整合者倾斜。

3. 全链条试点落地:从“单点示范”迈向“系统集成”

宝丰能源绿氢耦合煤化工、河钢氢冶金、鄂尔多斯重卡专线等项目进入商业化验证期。

4. 财政机制升级:补贴退坡,但政府采购+专项债成新引擎

环卫车、港口机械强制氢能比例,加氢站建设补贴300–500万元/座。

5. 强制性需求牵引:绿氢纳入能耗双控与可再生能源考核

高耗能企业必须采购绿氢以抵扣碳排放或能耗指标,B端需求从“可选”变“必选”。

关键判断:这五大信号不是孤立利好,而是一个相互强化的制度闭环——法律松绑 → 战略引导 → 场景验证 → 财政托底 → 考核倒逼。氢能正从“政策驱动”转向“制度内生需求”。

二、技术全景图:哪里是真卡脖子?哪里已自主可控?

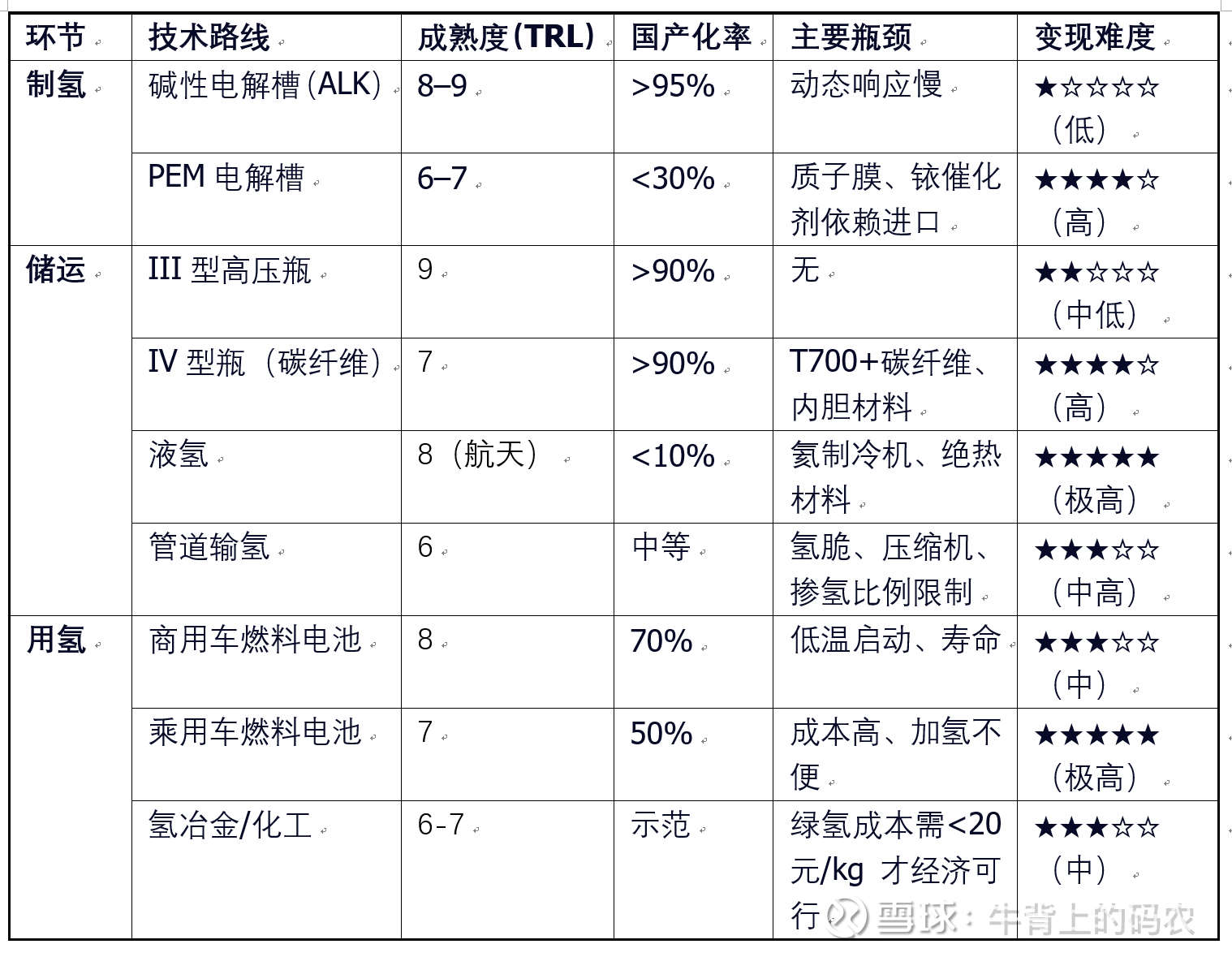

制度打开需求,但技术决定谁能接住。现采用国际通用的技术就绪等级(Technology Readiness Level, TRL) 评估各环节成熟度——该体系共9级,9为满分,表示已在真实环境中长期稳定运行;TRL 8 表示已完成工程验证,通过认证测试,可批量生产。

表1:氢能产业链技术卡点与国产化现状(2025年)

结论:

• 真卡脖子:PEM电解槽的质子交换膜(科慕、戈尔垄断)、IV型瓶的高强碳纤维(东丽主导)、液氢核心设备。

• 伪卡脖子:碱性电解槽、III型储氢瓶、商用车燃料电池系统——这些环节国产技术已基本自主,甚至具备出口能力。

• 最大误区:把“氢能整体不成熟”等同于“所有环节都不行”。实际上,碱性制氢 + 高压气态储运 + 重卡/工业应用这条路径,已在特定场景跑通经济模型。

三、变现能力排序:哪条路径最接近经济性拐点?

现以终端用氢成本和基础设施依赖度为双维度,评估各方向的产业化优先级:

表2:氢能应用场景经济性四象限(2025年)

核心规律:越封闭、越固定、越重载的场景,氢能越容易赚钱。

• 最优路径:工业内部循环。宝丰能源利用自建光伏制氢,直接用于煤制烯烃,绿氢成本仅18元/kg,比外购灰氢+碳税更便宜。

• 次优路径:固定线路重卡。如鄂尔多斯煤矿—包头钢厂专线,日均500公里,仅需2–3座加氢站,亿华通系统已实现每万公里运营成本低于柴油车。

• 最难路径:乘用车与长距离液氢——前者受限于加氢站密度(全国仅474座),后者液化能耗占氢能量30%,经济性差。

四、A股真龙头筛选:谁有订单?谁有毛利?谁有现金流?

在370余只“氢能概念股”中,必须穿透概念,看三个硬指标:氢能业务占比、毛利率、经营性现金流。除主板与科创板外,北交所正涌现出一批“小而美”的隐形冠军。

表3:A股及北交所主要氢能企业变现能力对比(2024–2025年数据)

北交所亮点解析:

• 方盛股份:专注燃料电池热管理系统,其水冷板、氢气加热器已进入国鸿、重塑等一线厂商供应链,2023年氢能相关收入同比增长48%,毛利率超35%,是典型的“卡位核心部件+绑定大客户”模式。

• 凯大催化:在燃料电池催化剂领域突破铂载量降低技术,已进入批量化试生产阶段,并通过投资亿氢科技打通下游应用,是国内少有的催化剂自主化尝试者。

• 硅烷科技:利用焦炉煤气副产氢,经PSA提纯至99.999%,成本低于15元/kg,直接供应本地化工与电子企业,实现“工业副产氢—高值化利用”闭环,现金流稳健。

方盛、硅烷、凯大均已实现盈利与正向现金流,属“小而美”隐形冠军;菲尔特作为PEM上游关键部件商,具备转板北交所潜力。

筛选结论:

• 最强变现能力:仍属宝丰能源(自用闭环);

• 最稳设备/部件商:方盛股份、硅烷科技——北交所“小巨人”凭借细分领域专精特新属性,已实现盈利与正向现金流;

• 高弹性国产替代标的:凯大催化(催化剂)、方盛股份(热管理)代表北交所在“卡脖子”环节的突破可能。

五、投资策略:聚焦“短链闭环”与“国产替代”两条主线

基于以上分析,未来3年应聚焦两大确定性方向,并关注北交所在中游核心部件的“隐形冠军”。

1. 短链闭环型项目(制–用一体化)

• 代表:宝丰能源(化工)、硅烷科技(工业氢提纯)、东华能源(PDH副产氢转型);

• 逻辑:绕开储运,内部消纳,成本可控。

2. 国产替代加速环节

• PEM电解槽整机:阳光电源(A股唯一量产)、氢辉能源(拟IPO,膜电极自研);

• PEM核心部件:菲尔特(双极板)、凯大催化(催化剂)、泛亚微透(质子膜基材探索);

• 热管理:方盛股份(北交所,绑定头部电堆厂)。

3. 氢能基础设施安全配套

• 需求来源:加氢站、绿氢基地、数据中心对本质安全备用电源的刚性要求;

• 代表企业:昆工科技——铝基铅碳电池无起火风险,已在河南空港“储发一体”项目验证商业模式;

• 潜在催化:若未来《加氢站安全规范》强制要求配置水系储能,其价值将重估。

• 特别提示:PEM虽效率高,但受制于全球铱年产量仅7–10吨,大规模推广需低铱/无铱技术突破。当前更适合高附加值、小规模场景。

六、结语:制度拐点已至,但赛道需精准打击

氢能产业最大的认知偏差,是试图用同一套逻辑覆盖所有场景。事实上,只有那些能绕开储运瓶颈、绑定刚性需求、实现内部闭环的路径,才具备真实变现能力。

五大政策信号打开了千亿级需求,但技术现实决定了:赢家不会是“全产业链布局者”,而是“在正确场景做正确事”的专注者。

对投资者而言,与其追逐宏大叙事,不如紧盯三类企业:

• 有场景的制氢者(如宝丰能源、硅烷科技)——需求自给,成本可控;

• 有订单的设备/部件商(如厚普股份、方盛股份、菲尔特)——受益于基础设施先行;

• 有安全刚需的配套者(如昆工科技)——在特定场景具备不可替代性。

而北交所正成为国产替代的“隐形冠军孵化器”:方盛、硅烷、凯大、菲尔特等企业虽市值小,但多数已实现正向经营现金流、绑定真实客户、毛利率高于行业平均,是观察氢能国产化进程的“微观窗口”。

当别人还在争论“氢能是否终极能源”时,聪明的钱早已在能赚钱的细分战场悄然布局——无论它在主板、科创板,还是北交所。

备注:

在技术评估领域,“成熟度 ” 指的是 技术就绪等级(Technology Readiness Level, TRL),这是国际通用的技术成熟度评价体系,最初由美国国家航空航天局(NASA)于1970年代提出,后被美国国防部、能源部及欧盟、中国等广泛采纳。

$华光环能(SH600475)$ $厚普股份(SZ300471)$ $宝丰能源(SH600989)$

风险提示:本文所有数据来源于公开资料整理,仅作为作者本人的投资思考。