苏威孚B转H套利分析:一场15%溢价的资本迁徙

关注作者,不错过套利机会

本文数据来源为公告等公开信息,不构成投资建议,如若投资风险自负

$苏威孚B(SZ200581)$ 股东的 "甜蜜烦恼"

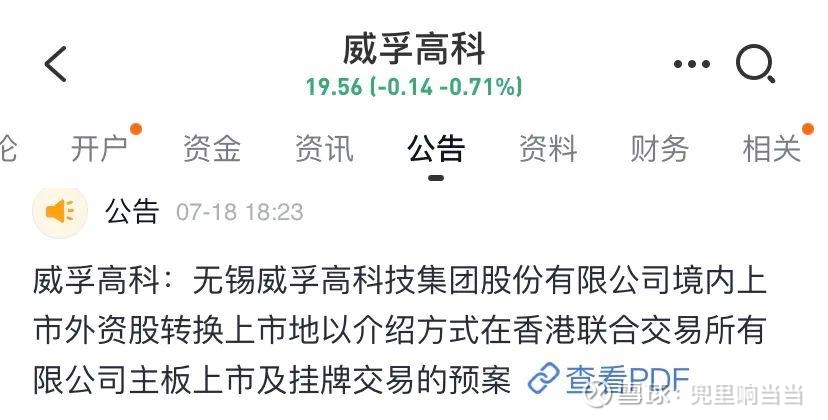

江苏无锡的$威孚高科(SZ000581)$ 于周五(7月18日)披露预案,公司拟将境内上市外资股(B股,$转港交所上市。

这场 "B转H" 大戏,是不是藏着b股市场 "制度套利" 的机会。今天我们就扒一扒这场资本运作的底层逻辑:为何国企巨头突然 "搬家"?12.68 港元的现金选择权是 "蜜糖" 还是 "陷阱"?普通投资者能不能薅到这波政策红利?

一、B股市场的 "冷宫岁月"

1. B股市场随着时代的发展已逐渐成为被遗忘的 "资本孤岛"

1995 年苏威孚B上市时,B股还是外资进入中国资本市场的 "黄金通道"。但 2025 年的今天,81只B股日均成交额仅2.28亿元,苏威孚B更是日均换手率不足0.1%,一天成交 200万,想卖想买都是问题,完全没有流动性可言。没有交易量,券商服务投入低,更导致B股缺少增量投资者。

2. 实控人推手:无锡国资委的 "资本棋局"

威孚高科的实控人是无锡市国资委(持股21.09%),控股股东为无锡产业发展集团(持股22.05%)。这位 "金主爸爸" 可不简单:旗下控股太极实业、新宏泰等多家上市公司,2024 年营收超千亿。

对于威孚高科,实控人和二股东的算盘很清晰:

1)、甩掉 B 股包袱:B股融资功能丧失,转H后可通过港股市场吸引国际资本;

2)、绑定博世大腿:二股东是德国博世(持股 14.97%),转为H股之后更方便外资股东进出;

二、关键人物:

1. 尹震源:45岁执掌百亿国企的 "资本操盘手"

威孚高科董事长尹震源,1980年出生,经济学硕士,从无锡产业集团副总裁一路升至威孚高科 "一把手"。他上任后的第一把火就是推进B转H,背后是无锡国资委对 "混改" 的迫切需求——2024 年威孚高科营收111亿,净利润14.6亿,但B股的低估值让国企资产 "缩水",转H正是提升资产证券化率的关键一步。

2. Kirsch Christoph:博世的 "中国代言人"

64岁的德国老头Kirsch Christoph,是博世汽车与智能交通亚太区执行副总裁,同时担任威孚高科副董事长。博世作为全球汽车零部件巨头,1984年就与威孚合资成立博世汽柴,如今每年给威孚贡献超 40% 的利润。转H对博世来说,相当于打通了 "A股---港股" 的通道!

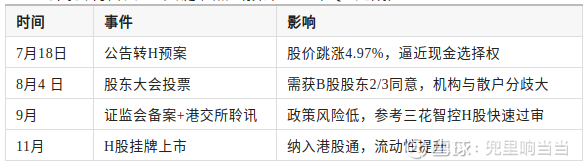

三、转板流程和时间预估"时间套利窗口":

四、分析和计算苏威孚B(200581.SZ)转H上市,胜算几何?

有利因素:

✅1)行业地位:柴油系统市占率 90%,氢燃料电池布局领先;

✅2)分红稳定:近 3 年分红率 65%,股息率 10%,港股机构最爱;✅3)相对便宜:对比A股威孚高科19元的股价,苏威孚B股仅为12.84港元(约合11.6元人民币)的价格,相当于打了 6 折,市净率仅 0.5 倍,市盈率 7.3 倍。

✅4)估值修复:港股通纳入后,0.5 倍 PB+10% 股息率的汽车零部件股稀缺,估值修复的话后收益可观。

不利因素:

❗1)持有成本大增:现金选择权12.68港元,转H后红利税从0%升至 20%,长期持有成本大增。

❗2)风险点:重卡销量下滑影响业绩。

四、套利策略

1. 现金选择权套利没有空间:

操作:现价 12.84港元买入,以现金选择权12.68退出,是赔钱的,所以无绝对套利空间。

2. 估值修复套利

逻辑:AH溢价指数降至126 点,宁德时代等龙头H股已折价,威孚H股上市后有望向 A股70% 估值靠拢(AH平均折价率为20-30%)。

计算:A股19.5元(约21港元),H股目标价=21×70%=14.7港元,较现金选择权 12.68 港元溢价15%。考虑到A+H股的整体质量要好于A+B股,如果B股整体转成H股,整体估值提高5%是合理的。

四、历史案例

参考案例:华新水泥B转H后估值修复30%,晨鸣B转H亏了30%,丽珠B转H翻了1倍,这次苏威孚B转H是坑还是肉?

现金选择权是 "安全垫",估值修复是 "肉",但千万别忘了8 月4日的股东大会投票 —— 你的一票,可能决定这趟车是开往香港,还是退回 B股的 "冷宫"。B股改革,不仅是套利机会,更是见证B股市场 "谢幕" 的历史时刻。如果苏威孚B转H成功,那后续老凤祥B,江铃B,长安B应该都会有行动吧。B股越来越少,且买且珍惜吧。

$风险提示:本文不构成投资建议,转板进度受监管审批、市场情绪等影响,套利需谨慎。(水平有限,如有错漏,请多见谅)

------------END -------------