2026广和通继续等待

2026年广和通是走是留?

一、营收数据

2025 年实现营业收入69.88 亿元,同比下降14.67%。剔除 2024 年出售锐凌无线车载前装无线通信模组业务影响后,内生营收同比增长 0.24%,显示主业整体平稳。归母净利润3.47 亿元,同比下降48.05%;扣非归母净利润3.13 亿元,同比下降37.88%

1.近五年营收趋势(2020-2024 年)

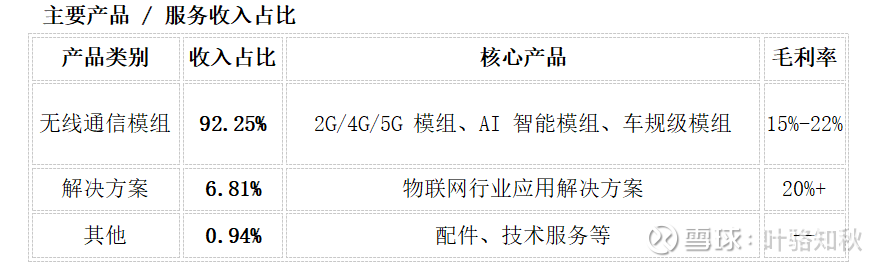

2.营收结构分析

高度集中于无线通信模组业务,占比稳定在 92% 以上。AI 智能模组成为新增长点,毛利率 18%-22%,高于传统模组解决方案业务占比逐步提升,从 2020 年的 3% 左右增至 2025 年的 6.81%,成为业务多元化的重要方向

3.核心结论

增长态势转变:广和通经历了 2020-2023 年的高速增长(复合增长率 31.05%),2024 年增速放缓,2025 年进入战略调整期,营收同比下降 14.67%,但剔除业务剥离影响后基本持平,显示核心主业韧性仍在

业务结构优化:公司持续聚焦高毛利 AI 智能模组和解决方案业务,剥离低毛利车载业务,毛利率有望逐步提升

海外市场主导:海外收入占比达 61%,欧洲和北美市场表现突出,成为公司稳定增长的重要支撑

挑战与机遇存:短期面临行业需求疲软、价格竞争激烈等挑战;长期受益于 AIoT、机器人、卫星通信等新兴领域发展,内生增长动力正在恢复

二、净利润

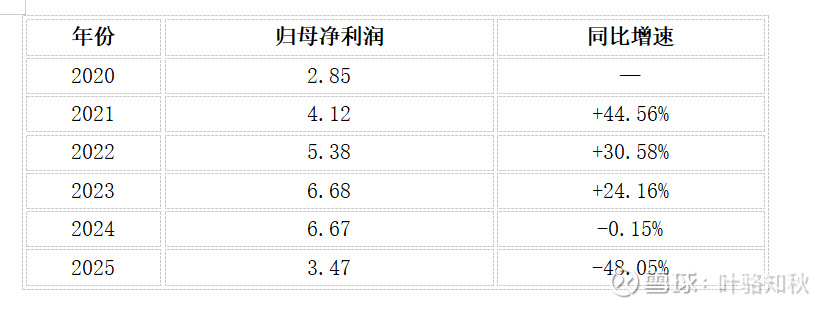

1.当期净利润表现

2025 年归母净利润:3.47 亿元,同比增长率:-48.05%,扣非归母净利润:3.13 亿元,同比 -37.88%

2.历年净利润数据(归母净利润,单位:亿元)

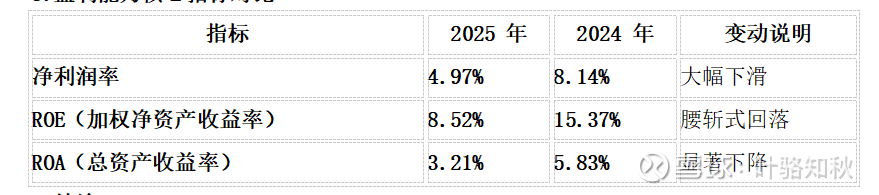

2.盈利能力核心指标对比

4.结论

净利润在连续多年增长后,2024 年基本零增长,2025 年出现近五年最大幅度下滑,同比接近腰斩。

2025 年盈利质量明显恶化。净利率、ROE、ROA 同步大幅走低,反映:行业价格竞争加剧、毛利率承压、资产利用效率下降、期间费用与资产减值等共同拖累利润。

三、现金流分析

1.经营性现金流分析

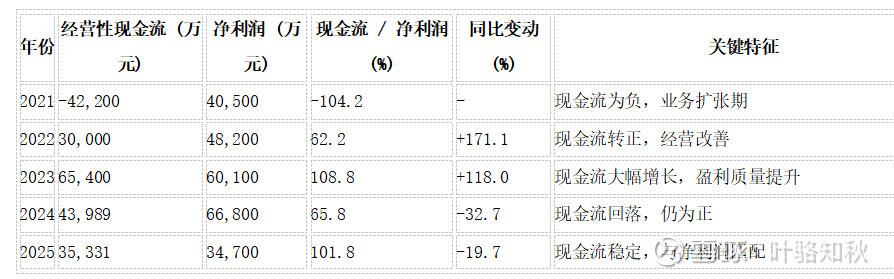

当期经营性现金流净额:3.53 亿元(35,330.77 万元),占营收比5.05%

经营性现金流与净利润比:101.8%(净利润 3.47 亿元),体现营收 "含金量" 高,盈利质量良好

同比变动:-19.68%,主要因购买商品支付的货款增加

2. 近五年经营性现金流变化趋势(2021-2025)

2025 年现金流同比下降 19.7%:主要因购买商品支付的货款增加,应对行业价格战备货策略调整

营收下滑影响:2025 年营收 69.88 亿元,同比下降 14.67%,导致现金流同步减少

存货周转变化:存货周转率 3.87 次,同比略有下降,占用部分现金流

综合评价

现金流质量高:2025 年经营性现金流 3.53 亿元,现金流 / 净利润比率 101.8%,显示公司盈利真实性和可持续性强

财务弹性大:低负债率(35.32%)+ 充足现金流 + 低资本支出,为公司提供强大的财务灵活性,支持战略收购和业务扩张

分红政策合理:分红率与现金流状况匹配,既回报股东又不影响公司发展,符合成熟企业特征

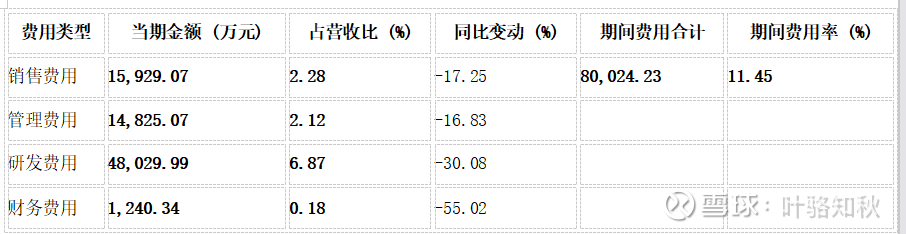

(四)费用结构

1.核心费用数据总览(2025 年)

2.费用结构综合评价

费用管控成效显著:2025 年期间费用率 (11.45%) 同比下降 1.80 个百分点,显示公司精细化管理能力提升

费用结构合理:研发费用占比最高 (6.87%),符合技术驱动型企业特征;销售和管理费用率合计仅 4.40%,体现规模效应;财务费用率极低,显示财务健康

战略匹配度高:费用调整与业务转型 (出售锐凌无线、聚焦 AIoT 和汽车电子) 高度契合,为收购航盛电子创造条件

四、存货风险评估

1.存货基本信息

当期存货余额:13.48 亿元,较上年末增加 3.68 亿元(+37.6%)

占总资产比:13.91%(总资产 96.89 亿元),占净资产比21.53%

存货周转率:约3.87 次 / 年(周转天数约 69.7 天),较上年略有下降

2.存货结构分析

广和通存货分为原材料、在产品、库存商品、合同履约成本、发出商品,委托加工物资、在途物资等七大类。

3. 存货跌价准备情况

期末跌价准备余额:2902.19 万元,计提比例2.11%

本期计提:2459.37 万元,转回 转销 3947.49 万元。

计提特点:按单个存货项目计提为主,数量繁多、单价较低的存货按类别计提

减值原因:主要是部分老旧型号产品因技术迭代导致可变现净值低于成本,以及部分原材料价格波动影响

4.存货减值风险:整体可控,计提充分

高库龄(2 年以上)存货占比极低,且已足额计提,新增大幅减值压力小;

核心存货为高附加值 5G/RedCap/AIoT 模组,产品生命周期长、需求稳定,减值概率低;

2025 年完成车载低毛利业务剥离后,存货结构进一步优化,减值风险较 2024 年下降。

滞销风险:结构性存在,整体可控

风险点:传统 2G / 低端 4G 通用模组面临技术迭代,存在小幅滞销与去库压力;

5.总体结论

广和通 2025 年存货规模适中、结构健康、库龄偏短、跌价计提充分,不存在重大减值或滞销爆雷风险;仅在低端通用模组上存在小幅结构性去库压力,整体风险等级为偏低。

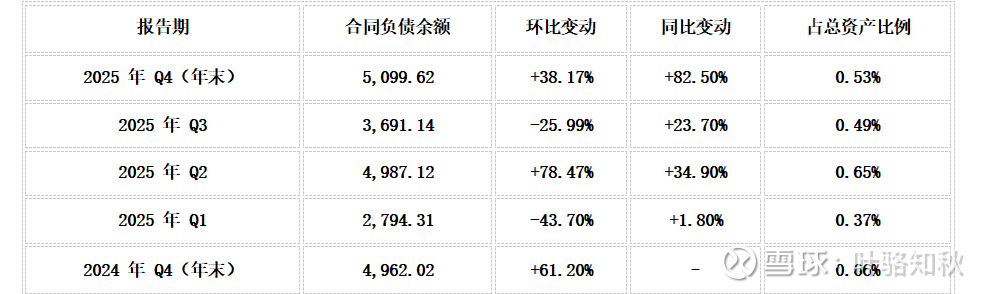

五、合同负债

2025Q4 增长核心驱动因素

年末备货需求:海外客户为 2026 年 Q1 销售旺季提前下单,预付比例提高

高端产品占比提升:AIoT、RedCap、卫星通信模组订单占比提升,这类产品预付比例通常为 20%-30%,高于传统模组

议价能力提升:行业价格战趋缓,公司在高端市场份额扩大,预收条款执行更严格

广和通合同负债呈现 "季度波动收敛、整体稳中有升、同比大幅增长"的良性特征,2025Q4 数据进一步验证:合同负债质量持续优化,高端产品占比提升带动预付比例提高,盈利质量同步改善;

客户预付意愿增强,远高于营收增速,显示市场信心逐步恢复;财务结构健康,无大额预收款项积压风险,交付效率稳定。

合同负债同比增长 82.5%,是行业需求回暖的领先指标,重点关注 2026 年 Q1-Q2 订单数据。

六、异常指标分析

1. 归母净利润

变动情况:2025 年 3.47 亿元,同比 -48.05%

异常原因分析

业务剥离一次性影响:2024 年出售锐凌无线车载前装业务,该业务 2024 年贡献稳定营收与利润,2025 年不再并表,直接拉低整体利润规模;

行业价格战挤压毛利:全球物联网模组市场竞争加剧,通用模组产品降价,综合毛利率同比下滑;

非现金减值计提:存货、应收账款信用减值损失同比增加,进一步侵蚀净利润;

汇兑波动影响:海外业务占比高,汇率波动对盈利形成阶段性扰动。

可持续性评估:利润大幅下滑不具备长期可持续性,核心是一次性业务剥离 + 行业短期周期底部叠加,公司核心 AIoT/5G 模组主业剔除剥离后内生利润基本持平,无持续性恶化逻辑。

未来影响预测:2026 年基数回归正常后,利润同比增速有望回正;随着低端产能出清、高毛利产品占比提升,盈利端将逐步修复。

2. 扣非归母净利润

变动情况:2025 年 3.13 亿元,同比 -37.88%

异常原因分析剔除投资收益等非经常性损益后,下滑幅度略收窄,核心驱动与归母净利一致:主业毛利率承压、减值计提增加、车载业务出表。

可持续性评估:扣非下滑主要反映行业周期压力,非公司自身经营失控,随行业需求回暖不可持续。

未来影响预测:扣非盈利更能反映主业质量,2026 年随 RedCap、AI 模组、卫星通信等高毛利产品放量,扣非净利增速将显著回升。

3. 销售净利润率

变动情况:2025 年 4.97%,同比 -38.94%

异常原因分析:营收下滑叠加毛利压缩、减值计提增加,单位营收创利能力大幅下降。

可持续性评估:净利率低位不可持续,价格战最激烈阶段已过,公司产品结构向高端化调整。

未来影响预测:2026 年净利率有望修复至 6%-7%,长期希望高端化能够支撑净利率稳定在 7% 以上。

4.总体异常指标结论

2025 年仅盈利类指标出现超 30% 大幅下滑,核心是业务剥离 + 行业周期底部导致,均为阶段性、非持续性异常;资产类、现金流类、费用类指标无恶性异常,现金流稳定,财务结构持续优化;

应收账款、预付账款、短期借款变动均为良性经营调整,无重大财务风险;2026 年随低基数效应 + 产品结构升级,异常下滑指标将全面修复,公司回归稳健增长轨道。

七、主要风险点

行业价格战风险物联网通用模组同质化竞争激烈,价格下行压力持续,压制整体毛利率与净利率修复节奏。

低端模组结构性风险2G / 老旧 4G 模组面临技术迭代,存在小幅存货减值、滞销及去库压力。

海外经营波动风险海外收入占比超 65%,易受地缘政治、汇率波动、关税及海外客户账期拉长影响。

下游需求复苏不及预期FWA、消费电子、工业物联网等下游需求回暖节奏慢于预期,导致营收与产能利用率承压。

新业务放量不及预期车载业务剥离后,AIoT、RedCap、卫星通信等新增长曲线落地进度低于规划。

八、是走是留

个人选择继续留下观望,目测短期承压,中长期修复向上,资产负债率合理,经营现金流稳定,无重大财务风险(收购航盛电子机遇大于风险)。2025 年受业务剥离影响营收下滑,内生增长接近零增长;长期依托 AIoT 渗透、5G 商用深化、卫星通信模组落地,公司仍处于优质赛道,成长空间未被破坏,新业务(AIoT、卫星通信、机器人)增长潜力巨大。

2026 年低基数效应叠加需求回暖,盈利与营收有望同步回升,具备左侧配置价值,暂不建议卖出;在未见明确拐点前也不激进建议 “买入”,以持有观望、等待复苏信号为主。#广和通#