倔强的指数研究员

· 陕西

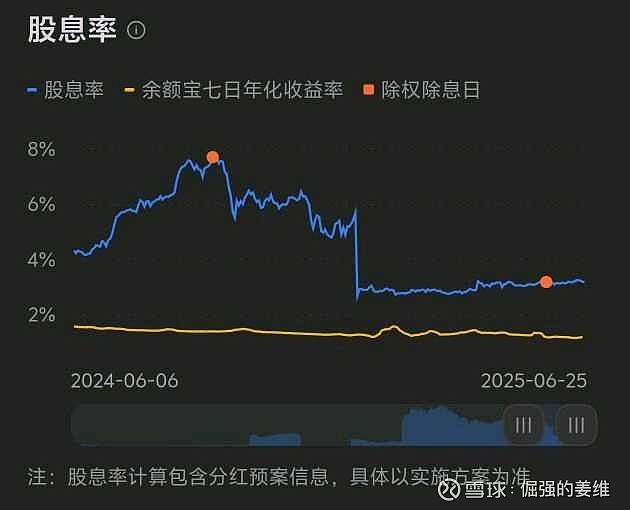

$报喜鸟(SZ002154)$ 25年年初报喜鸟的股息率出现了断崖式下跌,从2024年12月31日的5.67%到2025年1月2日的2.67%,不过目前已经开始温和上升。

股息率下降主要是因为,公司需要收购美国高端户外品牌Woolrich在欧洲以外地区权益,同时公司计划建设在西虹桥上海研发中心暨报喜鸟长三角总部需要大量资金,影响了分红。不过这只是短期影响,后续一定会有改善。

公司存货增多,销售略显困难,24 年末存货同比+4.7%至 12.0 亿元,库存周转天数也同比+12 天至 247 天,主要是因为当前零售环境疲软和暖冬影响库存周转有所减慢。同时受净利润承压导致24年经营性现金流量净额同比-39.1%至 7.0 亿元,财报略显尴尬。

25年公司持续布局新品牌发展和供应链建设,公司3月21日公告,以 5083 万欧元(约 3.8 亿元)对价收购美国高端户外品牌 Woolrich 在欧洲以外地区权益,此外,公司计划建设在西虹桥上海研发中心暨报喜鸟长三角总部,投资约 3-4 亿元。4月16日公司公告,向实控人定增 8 亿元议案未获得股东大会通过,需要公司内部资金支持 Woolrich 品牌的并购发展及西虹桥总部建设项目的资金投入,致使公司分红比例有所下降,24 全年分红 35%。

存货周转略显困难,致使现金流压力加大,对分红有所影响。不过这都是短期影响,目前13倍pe还是太高,pe到8-9倍附近我会考虑建仓,对应股价3.1左右。