罗博特科系列四-2:摩尔时代步入黄昏,后摩尔时代高性能算力制造与AI工厂集群能力提升路在何方?

罗博特科系列四-2:摩尔时代步入黄昏,后摩尔时代高性能算力制造与AI工厂集群能力提升路在何方?

一、引言:为什么摩尔时代诞生了八千亿市值的半导体测试设备商美国科磊

罗博特科系列四-1,芯片制程摩尔时代成长起来的前道工序设备王者美国科磊(KLA),作者讲述了成立于1976年硅谷的科磊公司,是如何全程见证并深度参与了半导体在摩尔定律推动下,单芯片微缩制程持续优化和能效持续提升的辉煌历史,这是芯片设备商深度绑定芯片巨头摩尔定律演进、精准解决半导体制造痛点,并伴随全球芯片升级和产业扩张而发展壮大的经典案例。

这里,有心人会提一个很好的行业复盘问题,那就是,为什么是科磊成为了那个时代的芯片测试设备商王者,不是爱德万,也不是泰瑞达?这个问题的背后,其实隐藏着一个至理名言,那就是:要去鱼多的地方捕鱼。投资逻辑是这样,产业逻辑更是这样。

简单来说,芯片整个制程,可以划分为两大块,第一个是前道工序,包括晶圆制造(在晶圆上构建纳米级电路的核心环节)和晶圆针测(电性测试与筛选),第二个是后道工序,包括封装测试和最终验证。

毫无疑问,在摩尔定律时代,单个芯片的微缩技术是核心。也不难理解,与芯片成本和芯片良率关联度最大的,工艺结构最复杂的,也是技术创新活力最强的制造环节,必然是晶圆制造和晶圆针测这两大工序所构筑的前道工序。

在那个芯片制程从微米级到几十纳米再到几纳米的波澜壮阔年代里,芯片微缩进展主导巨头行业命运,前道工序能力决定芯片良率性能。

谁能够精准解决芯片微缩的工艺之痛,谁就是那个时代芯片设备厂的王者。而美国科磊,正是那个投身前道测试黄金赛道进而挖矿致富的“男人”!从后视镜看,这家受益最大的企业,也成就斐然,营收超800亿元,利润接近300亿元,市值超8000亿元。当然科磊也有应用材料等竞争对手,但仍占据全球前道工序检、量测设备市场的半壁江山。

反向来说,当时的封装测试和最终验证检测设备领域,我浅显理解为更接近于工业自动化检测的ATE领域,比如爱德万和泰瑞达,他们所服务的主要就是后道工序环节,当业务量和附加值要相对低很多,不论是营收、利润还是产业重要性,在摩尔微缩时代,都与主攻芯片前道环节设备的科磊不是一个级别的存在。应了那句老话,“得关中者,得TX”!

摩尔时代的“关中”,显然是芯片微缩,是晶圆精确制造和中间过程测试测量。好了,接下来,这个系列四中,最关键的灵魂叩问来了:

后摩尔时代,AI算力工厂集成时代,AGI强人工智能发展时代,半导体产业的“关中”还是芯片微缩制程吗?如果不是,那又该轮到什么环节了?谁又会成为后摩尔新时代的设备之王和新科磊?

🔥这个才是需要我们去思考和讨论的第一性的问题。

二、摩尔定律时代步入黄昏,单芯片微缩渐趋能效比、制造链和成本性的死胡同,与AI主导的高性能算力井喷需求,形成越来越突出的供给端制造瓶颈矛盾

这本是一个逐步达成的行业常识性的共识,但是还是需要单独拿出来简要说一说。

先从摩尔定律开始,由英特尔创始人戈登·摩尔提出的这个产业经验定律,内容为:集成电路上可容纳的晶体管数量约每隔18-24个月便会增加一倍,同时性能提升一倍,成本下降一半。这个定律是上个世纪60年代提出来的,后来也被半导体的产业实践所证明,也是推动上一个时代科技大繁荣的硬件根基。

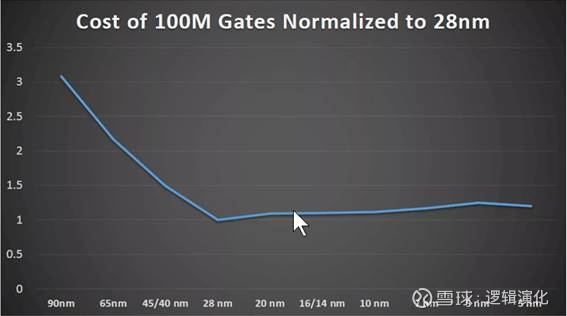

很不幸,定律、定理都有时空的保质期,应验了几十年的摩尔定律也有失效的那天,有人专门研究过这件事,我这个地方搬运一下。下面这张图,显示摩尔定律在28纳米的时候,就已经接近失效,晶体管的性价比,在过去的十多年已经走平缓并没有显著提升了。数据显示,3nm晶圆成本可能已达到20000美元之昂贵,甚至有观点认为,近十年全球半导体产业的增长很大一部分是由晶圆涨价推动实现的。

原因其实也不难理解,那就是目前的接近纳米极限(尤其是7NM之后)的尺寸,已与原子级接近,“量子隧穿效应”(电子漏电流显著增加)、晶体高管密度导致的“功耗墙”(能耗剧增)和散热问题、“存储墙”问题(计算等待存储的浪费)以及制造工艺复杂度和光刻等设备资本投入指数级增长,单纯依靠尺寸微缩来提升能效的传统摩尔路径越来越难以为继。

与此同时,对高性能算力和AI集群互联的硬件需求其实才刚刚起步。英伟达正携手台积电于芯片层的计算单元不断攻城拔寨挑战极限,最新的Vera Rubin平台架构快要成型;算力集群上,曾经喧嚣的万卡集成已成昨日黄花,百万卡集成的AI工厂已在一步一步实现的高速路上,还有全球如火如荼的主权智算投资,AGI的强人工智能还没有实现,训练算力看不到真正的尽头,还有AI代理和AI物理,应用的未来才是星辰大海,推理算力快速膨胀,不论是训还是推,都从算力单元、芯片集成、集群互联的三位一体快速演进,这场算力产业大戏走到今天,在外行的眼里都是泡沫,研究深入的人都知道,我们还处于建设算力底座和摸索应用闭环的初级打桩阶段。

用楼主的大白话来说,AI产业革命的量级是上一个所谓新能源改良的十倍甚至百倍以上。AI本质上,是对人类认知模式和知识积累的革命,没有什么是比改善认知和知识传承更深刻的革命。

三、进入后摩尔时代,高性能芯片集成制造与百万卡AI工厂集群布置的未来破解之道在何方?

后摩尔时代的到来,全球算力基建的飙升,标志着半导体产业的核心矛盾以及产业范式发生了根本性转变:那就是从单一芯片的单元制程微缩,转向系统级、集群级直至AI工厂级的性能优化与能效提升。这一转变要求半导体产业跳出传统的“制程缩小”路径依赖,重新定义高性能计算的制造范式与基础架构。

一方面是芯片层:从“制程微缩”到“异构集成”与“先进封装”

当单芯片逼近物理极限,后摩尔时代的芯片性能提升,正更多依赖架构创新与多维集成,芯片巨头们通过将不同工艺节点、不同功能(计算、存储、通信、传感)的芯粒集成在一起,实现性能、功耗和成本的最优平衡。而这一理念主要通过先进封装技术实现,包括2.5D封装(如台积电的CoWoS,主要用于AI/GPU芯片)、3D封装(如台积电的SoIC,主要用于存储-逻辑集成)、扇出型封装(InFO,主要用于移动处理器)、硅桥(EMIB,主要用于异构芯片集成)、芯片粒(Chiplet,多应用场景)等等。

🔥台积电这几年在FAB厂独领风骚,最核心的能力就是其强悍、立体化的后道封装集成能力,也使其成为了英伟达最大的升级助力。

此外,光电集成与硅光子技术是另一个关键方向,那就是在芯片内部或芯片间引入光互联,替代传统电互联,并与电子芯片实施光电集成,以解决严重制约高端算力数据传输中的功耗和延迟问题。

最后还有一块是存算一体,为了破解“存储墙”问题,将计算单元与存储单元紧密集成(如HBM堆叠内存),甚至直接在存储单元内完成计算(存内计算),这样可以大幅减少数据搬运能耗,提升整体能效。

🔥因此,未来的发展趋势和脉络已经很清晰,芯片层面的半导体设备需求和投资重心,正从传统的前道制程设备,转向后道的先进封装设备、晶圆级键合设备、高速互联测试设备、异质材料集成设备等。谁能在这些后道封装和集成新兴设备领域掌握核心技术,谁才有可能成为后摩尔时代的“新科磊”。

另一方面是集群层:从“万卡互联”到“百万卡级AI工厂”的拓扑和能效革命

很显然,目前单芯片性能的提升已无法满足AI训练与推理的庞大算力升级需求,必须通过大规模集群互联实现算力叠加。但百万卡集群的部署并非简单堆砌,而是面临三大挑战:互联性能优化、带宽强度、能耗密度和系统可靠性。尤其是系统带宽、能耗和抖动等突出问题。

更为关键的是,以博通为代表的“叛军”正从两个战场向算力霸主英伟达宣战,第一个领域是用定制化的ASIC渗透英伟达的通用GPU市场;第二个领域则更为关键,就是争夺算力集群和算力网络的产业主导权和话语权,英伟达手携CUDA、InfiniBand、NVLINK、NVFUSION这些大杀器构建垂直整合的全栈平台 ("AI工厂")并渗透以太(Spectrum-X),博通等则是依托以太网(Tomahawk 系列产品)等标准升级开放生态与定制化解决方案。

这一部分的内容,作者将放在四-3:英伟达与博通叛军们的话语权之争,从芯片制造封测到集群光电互联,谁最渔翁得利?

尤其是英伟达的Spectrum-X和博通的Tomahawk都依赖台积电封装平台的CPO产业进度之争,更是直观反映了当前半导体算力硬件的很多重要发展趋势。所以我常说,台积电➕英伟达才是AI的真神!当然,现在博通也有神像了。

🔥但是不论结果如何,无论哪方胜出,高端芯片的制造都离不开台积电等FAB代工厂以及其背后的设备厂们。AI竞赛的白热化,首先保障的是FAB厂和设备厂的产能和利润。因此,这一块反而是确定性最强的硬件增量市场。

写了那么多,周末了,楼主偷个懒,结论就简化了,四-2的粗浅结论如下:

🔥后摩尔时代的“关中”是谁?用八个字形容,

前道趋缓,后道为王!

回顾历史,科磊的成功在于抓住了摩尔时代的“关中”之地——前道制程的检测与量测,解决了芯片微缩的核心痛点。而在后摩尔时代,产业的核心矛盾已从“单芯片制程”转向“系统级算力”,“关中”之地也随之迁移至封装集成和集群互联。

未来的“新科磊”,必然会在芯片巨头们竞争最激烈也是投资量最大的半导体后道封装和集群互联领域产生。但无论谁能最终胜出,其成功逻辑将与科磊一脉相承:精准识别产业制造与工艺瓶颈,提供不可替代的整体解决方案,并深度绑定算力基建时代的核心需求。

以上,供大家参考,再次说明,由于作者是一个新手,能力有限,大家把系列一到系列四都当成一个查找初级资料的小白文档去看。本系列文章(从系列一到系列四)都只是作者通过网络资料和自身分析观点所做的整合,不提供任何投资建议!投资需谨慎!切记,切记!

此外,附加上此前系列的链接如下,方便大家查阅:

罗博特科研究系列一:ficonTEC的业务组织模式:披着设备商外衣的轻资产软件系统集成商

🔥这一篇,亮出了作者第一个与市场共识完全不同的鲜明观点:ficonTEC不是重资产设备商,而是轻资产集成商。

罗博特科系列二:ficonTEC“光魔法”技术的应用范围和拓展空间—从全球半导体的封测瓶颈突破,走向泛高端制造场景的“光”赋能

🔥这一篇,亮出了作者第二个鲜明的观点:ficonTEC的产业实质和基础不是光模块或CPO,而是以全球泛半导体制造产业为基石的高端制造瓶颈场景的“光”赋能。

罗博特科系列三:“欧洲原创高端技术+中国高效工程复制”,ficonTEC的目标市场是全球泛半导体产业链

🔥系列三只说一件事,那就是通过欧洲原创高端技术+中国工程复制能力的化学反应,我认为ficonTEC的终极目标,是以前沿技术研发为发展动力,以工艺知识数据库为核心资产,以半导体巨头合作为拓展模式,成为全球泛半导体测试和制造领域的光巨头。