港股打新 Boss直聘 一场特殊的套利? boss直聘值得申购吗?

Boss直聘(02076.HK)申购基本信息

招股价格: 78.0港元(最高定价)

每手股数:100股

入场费: 7878.66港元

招股总数: 3000万股

国际配售: 2700万股,占比90%

公开发售: 300万股,占比10%

集资额:22.6亿港元

保荐人:无

发行比例: 3.17%

基石投资者:无

发行后总市值:672.05亿港元

boss直聘公司基本信息

中国领先的在线招聘平台,首创“移动端+智能匹配+直聊”模式,覆盖白领、蓝领、大学生等全求职群体。

中国最大在线招聘平台:2025年Q1月活跃用户(MAU)达5760万,市占率超30%

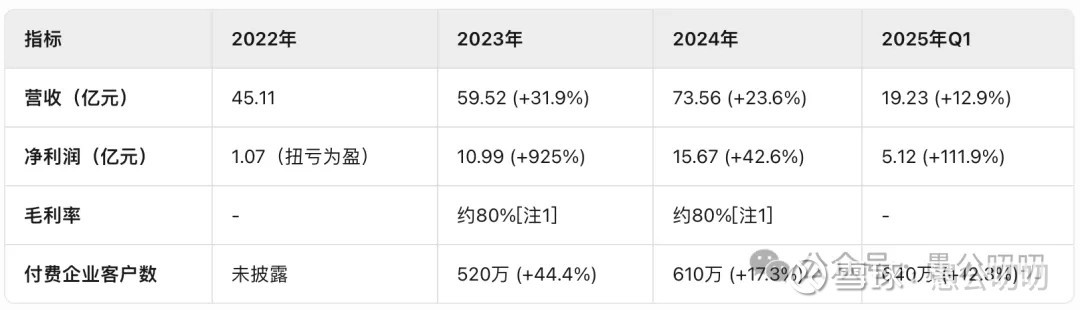

净利润增速高的不太正常(我觉得可以忽略看营收和付费客户),营收和付费客户虽增速有放缓但感觉还不错,总体来讲公司基本面不错,估值目前31pe也不算很便宜。

boss直聘此次申购特殊性,真的存在套利机会吗?

这只股票其实基本面不是很重要,因为想买的人不用等ipo,这是一只已经在港股上市的公司,可以直接进行交易!

2022年boss直聘就在港股通过介绍方式上市,当时没有向公开市场发行,因为港股交易额很低(6月27日交易额90万,公司市值可是639亿!),想通过二次增发上市的形式增加流动性。

这次上市既不是传统的美股、A股二婚股上市,又不是单纯的普通股票增发。

这次定价78港元也是最高定价,港股27日收盘价是69.85,相对于收盘价溢价11.7%。也就是说你现在可以去港股直接买boss直聘,价格69.85,如果ipo的定价是78,傻子才会去申购!

所以这个定价不是最后的价格,而是最后价格的最高价。最后价格会在30日收盘后,根据当时收盘价格进行折让进行定价。依据之前的经验,这个折让可能在5%左右,也就是假设30号港股股价还是69.85,最终的定价可能是66.35左右。

套利机会的风险是什么?有没有无风险情况呢?

假设最终折价5%,抛去中签费1%和卖出费用,最终就算首日平开,最终收益可能就在3%左右。这还是比较理想的情况。

第一个风险:如果机构首日不介入,散户单纯抛盘,这个3%根本没啥安全垫。

第二个风险:30日定价是折让定价,但如果1、2、3日股价大跌,等到4日正式上市也会有比较大的亏损。

不过对于目前持有boss直聘的股东们,存在一个无风险的套利机会。

30日收盘将手中持有的股票卖出,按照预估中签率进行申购。这样的话,你的持仓量不变的情况下,持仓成本会降低折让价约5%左右!

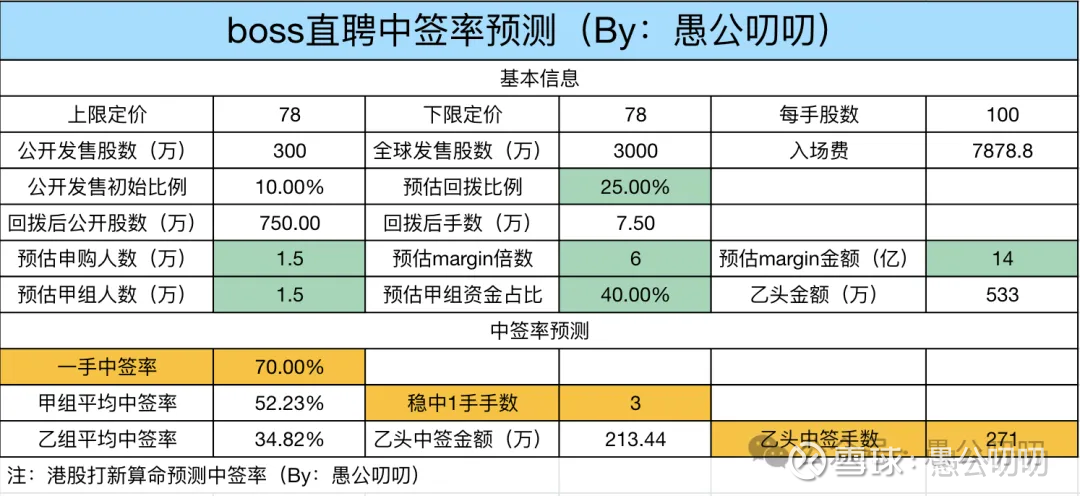

超购倍数和中签率预测

这个票回拨比例设置很坑,一般都是15、50、100倍这种超购回拨,但boss直聘是3、6、10倍超购回拨。

老实说,本来这个套利机会我很想大参与的,结果就因为这个回拨倍数让我感觉深深的恶意,为啥要把散户的货搞这么多?超购10倍就回拨30%的货给公开市场,难道是机构不想要???

目前超购4倍,最终大概率会超购6倍多吧,按照6倍回拨25%计算中签率。

1手中签率70%左右;

3手稳中1手;

乙头中签271手,约213万左右货值。(上乙组的朋友注意)

申购计划

这个套利机会其实我想上的,我内心其实有点相信公司是想做好流动性做好,这次有意想让利散户的,但看到公司的回拨比例设置我有点深深的寒意。

最终想了一下,为了这个鸡肋的3~5%的套利担心被公司坑还不如不上,放弃申购。