港股打新 西普尼申购分析 与紫金黄金冲突怎么选?

西普尼(02583.HK)是一家贵金属手表设计、制造和品牌运营商。

主要业务分为自主品牌业务(OBM)和代工业务(ODM)。核心品牌主要是HIPINE和GOLDBEAR,代工主要为老凤祥、周大生、中国珠宝等代工。

按GMV计算,西普尼2024年在中国足金贵金属手表市场份额达35%,位列第一。公司2022至2024年营收年复合增长率达18.76%。2024年净利润相较2023年有所回落,但2025年前5个月净利润同比大幅增长111.92%,显示出积极的复苏迹象。

总体看财务数据还不错,25年业绩激增不知道是真的还是为上市做的?截至2025年5月末,公司账上现金仅591万元人民币,而存货高达6.56亿元,占流动资产的80%以上,存货周转天数长达708天。看起来公司流动性压力还挺大。

估值的话,24年静态PE定价30~33PE,看起来不是很便宜;如果按照25年数据计算约15PE左右,估值就不算高。(前提25年数据不是为了上市美化)。

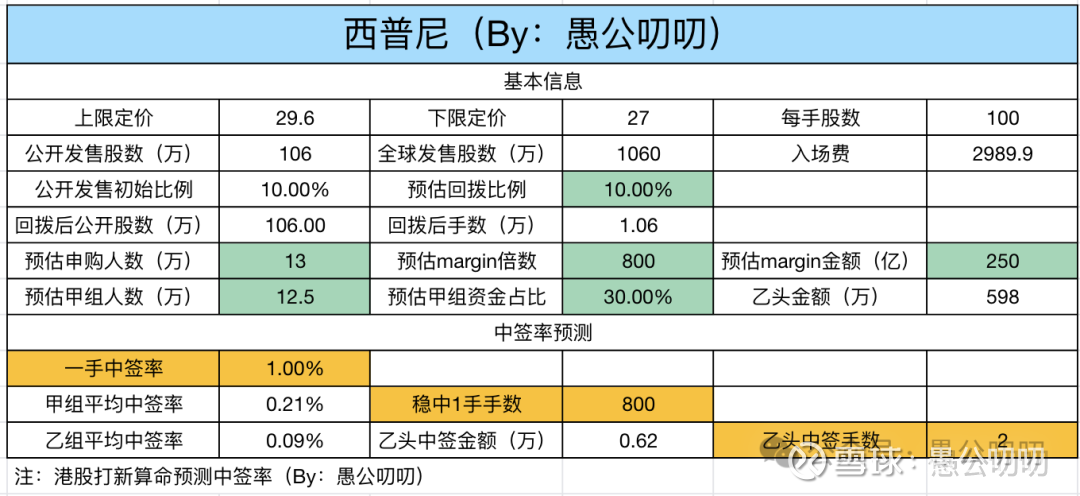

招股基本信息

申购时间: 9.19~9.24

分配机制:B方案

招股价格:27~29.6港元

每手股数:100

发行市值:15.88~17.41亿港元

市盈率(25年):15PE

基石投资者:无

保荐人:平安资本(香港)有限公司

绿鞋:无

无绿鞋无基石,对标之前的健康160,如果国配有人坐庄这个翻倍问题也不大,如果没庄,国配都是短线的话,涨幅有个三五十个点我觉得就差不多了。

保荐人平安战绩很少,总共参与5家,暗盘胜率2/5,首日胜率3/5,一般般,没啥参考。

采用B方案发行,公配部分10%的货,甲乙组共计就是1.06w手,货并不多。现在超购已经242倍76亿了,按照最终超购800倍250亿,13w人申购预测:

1手中签率1%;

800手左右稳中1手;

乙头中签2手,约6000的货值;

申购策略

重点是这个与紫金黄金冲突了,紫金黄金这种高确定性高中签率的票一年也来不了几个,有人肯定会说,紫金黄金是明牌大家都去太热了,我反其道而行之,直接偷鸡西普尼,会不会收益更高?

我觉得很难。

第一从目前margin看有这样想法的人不少,在奇瑞资金占用紫金黄金冲突现在依然有76亿,偷鸡的人不少,最终中签率不会高。

第二,这个票涨幅存在不确定性,涨幅不一定能对标160涨到150%,参照今天的不同集团涨幅只有50%。

我们假设紫金黄金最终超购5000亿,乙头也能中签2w左右货值,涨幅20%都有4000收益;对比西普尼乙头中签2手6000,涨幅50%,收益也就3000。

除非你坚定的认为西普尼能至少翻倍,或者认为紫金黄金涨幅没办法超过20%,否则我觉得资金应该压在紫金黄金上,而不应该来赌西普尼!

申购计划:all in紫金黄金的剩余资金申购这个!(现金摸)