明天fangshouyibo 港股新股海西新药分析

昨天才说云迹大家悲观了,今天申购资金蹭蹭的涨,因为明早截止,云迹是没办法看明天行情再做打算了。

看来嘴上都说怕破发,手上又怕错过机会,一个个都在上仓位。云迹中签率的话介于昨天的悲观和之前的乐观之间吧。

关于市场外面看了一大圈,各大v们还是挺乐观的,虽然指数点位不低大家抄底欲望不大,但是现在就觉得行情结束离场的人也不多,看来明天放手一搏的朋友>防守一波。

说下海西新药。

公司基本面信息

海西新药是一家已商业化的制药公司,采用“仿制药+创新药”双轨模式。已商业化15款仿制药(4款入选国家集采),核心产品海慧通在细分市场占有率第一;创新药管线中,主打肿瘤药C019199处于临床二期。

公司营收从22年2.12亿元到24年4.67亿元,年复合增长率48.4%;同期净利润从0.69亿元增长到1.36亿元,年复合增长率40.4%。并且25年前5个月,营收同比增长38%,净利润同比增长43%。

海西新药发行信息:

申购时间: 10.9~10.14

分配机制:B方案

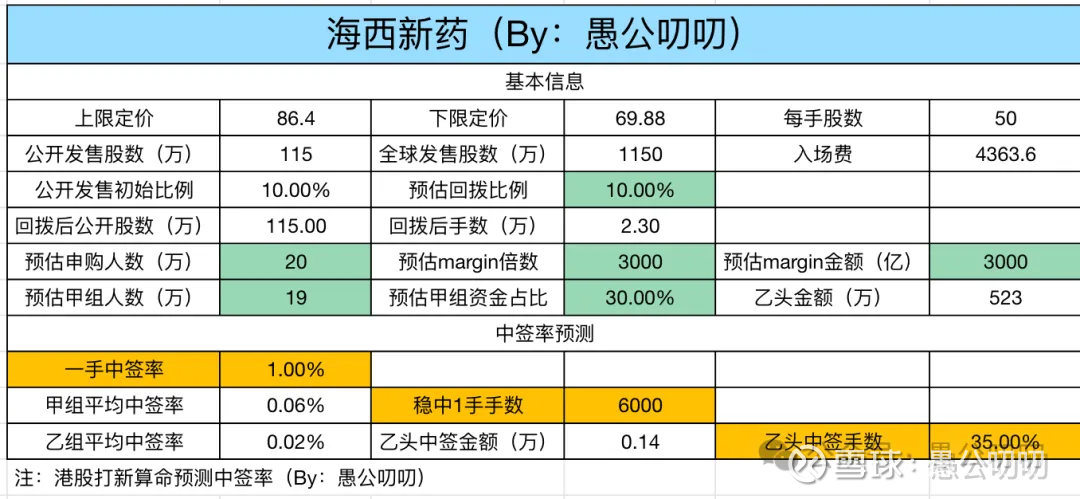

招股价格:69.88~86.4港元

每手股数:50

发行市值:55亿~68亿港元

基石投资者:1家,占比19.05%

保荐人:华泰、招银国际

绿鞋:无

申购分析总结:

保荐人华泰,之前九源基因是我这这两年新股亏的最多的一个票,所以今年华泰发行的曹操我直接就没上,躲过一劫。招银国际战绩还不错,今年11只新股除了绿茶全胜,胜率10/11(绿茶首日绿鞋还是挺给力的,给了散户跑路机会)。

B方案发行,暂无破发先例。发行市值下限也有55亿,如果想向上做进港股通,下限定价只要涨80%就可以了,感觉向上做进港股通的动力还是挺大的。

公司基本面不错,40%以上的高增长优质成长股。

不过公司高度依赖集采仿制药,创新药进展较慢;主力产品的集采合约2025年底,未来营收和增长有较高的不确定性。

基石一般,无绿鞋,发行量不算小,抛出基石,公配加国配一起流通盘差不多有接近8个亿,如果行情不好,抛压也不小。

甲乙组总共有23000手的货,最乐观的假设轩竹生物的资金全部怼上去,按照3000亿超购3000倍计算,20w人申购的话。

1手中签率1%;

乙头中签率35%左右,甲尾中签率28%左右,6000手左右稳中1手;

顶头中签2~3手。

申购计划:

轩竹生物回来的资金全部梭哈上。

(除非明天行情跌的真的非常恐怖,明天超购倍数又很低的话,再考虑是不是少上点)。