港股打新:海伟股份 捏着鼻子接着冲

海伟股份(09609.HK)今日开启招股,这只与量化派(02685.HK)是冲突的,两个票一份资金只能二选一,请知悉~

公司基本介绍

海伟股份的产品是电容器薄膜,该产品广泛应用于新能源汽车、新能源电力系统(光伏、风能)、工业设备和家用电器等快速增长领域。按营收计算,公司业务占比为行业第二,中国电容器基膜市场未来几年预计将保持增长。

行业听起来不错,但公司业绩却乏善可陈。

营收2022-2024年分别为3.27亿元 ,3.30亿元, 4.22亿元;同期净利润:1.02亿元 ,0.70亿元 ,0.86亿元; 2025年前五个月:营收1.57亿元(同比-3.2%),净利润0.31亿元(同比-4.6%)。

公司净利润呈现较大的波动性,此次发行市值22亿,估值静态PE约23倍。对比同行业A股上市公司法拉电子估值23倍,铜峰电子估值55倍,这个估值只能说还行合理而已。

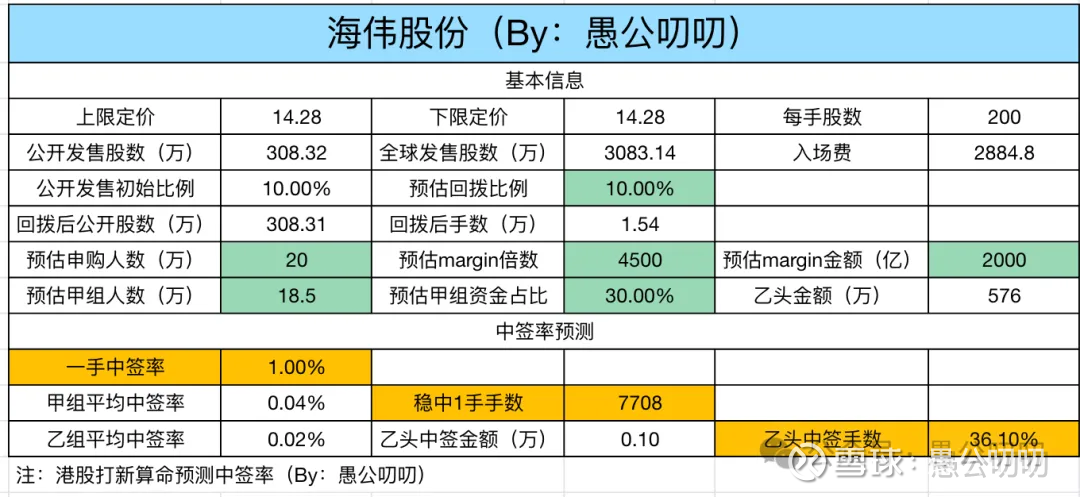

公司发行基本信息

申购时间: 11.20~11.25

分配机制:B方案,10%固定比例

招股价格:14.28港元

每手股数:200

公开发售手数:1.54w手

发行市值:22.07亿港元

基石投资者:1家,占比49.07%

保荐人:中金

绿鞋:有(中金)

打新总结:

公司基本面一般。

公司估值性价比一般。

公司基石一般。(就1家,庄?)

公司保荐人一般。

不过是B机制发行,公开市场货值只有4400w,甲乙组总共只有1.54w手。就算加上国配也只有2.2亿,因为货少,所以抛压小,破发概率不高。

中签率预测:

按照20w人申购,超购2000亿4500倍进行计算的话。

1手中签率1%;

乙头中签率36%左右;甲尾中签率28%左右;

顶头大概率能稳中1手。

申购计划:

没啥亮点,但是货少B机制,捏着鼻子冲吧。

暂定梭哈冲,但是跟量化派冲突,所以要考虑资金如何分配的问题,这个周末算算账,然后更新一下资金分配计划。