【港股打新】华沿机器人 18C硬科技好中签

文章声明:下文内容均为个人看法,不构成任何投资意见,切勿根据文章内容指导新股申购操作。投资有风险,入市需谨慎。

这里先普及个小知识点,很多新朋友看到18c啥的不知道什么意思?

18C特指的是港交所《主板上市规则》第18C章——“特专科技公司上市机制”,是专门为未盈利/未商业化的硬科技企业开辟的上市绿色通道。

华沿机器人(01021.HK)介绍

公司是全球前五、中国第二大协作机器人领军企业,由大族激光孵化,聚焦协作机器人及核心运动部件研发、生产与销售。

2024 年按收入计,中国协作机器人市场市占率 10.3%(国内第二),全球市场市占率 3.5%(全球前五)。是国家专精特新 “小巨人” 企业,也是中国最大的协作机器人出口商之一。

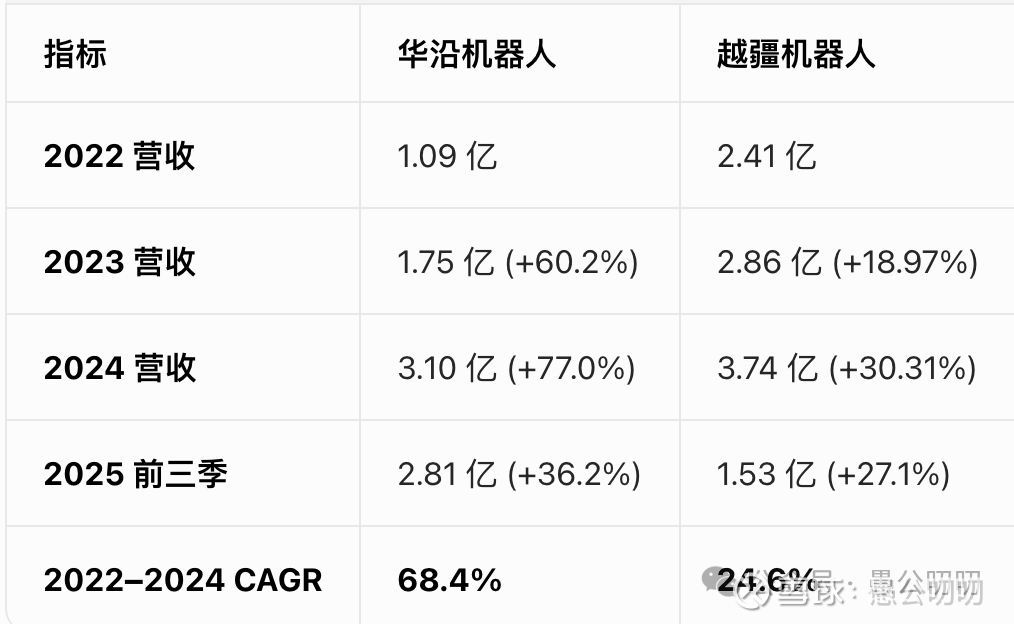

公司业绩

公司营收一直增长不错,2022~2024年营收复合增长率高达68%,2025年前3季度同比增长超过36%。

与同为协作机器人赛道的越疆对比:

之前华沿的营收规模较小,但目前25年前三季度已经追上;

毛利率华沿(37%)低于越疆(47%);

净利润22、23年一度转正,24年25年亏损华沿也是明显小于越疆;

估值的话预计2025年,越疆约25PS,华沿约21PS。除毛利率略低外,华沿各方面不输越疆,估值相对越疆有一定优势!

发行信息

申购时间:3月20日~3月25日

分配机制:18C(5%初始,最高回拨20%比例)

招股价格:17港元

每手股数:200

公开发行手数:80785手(回拨20%后)

发行市值:90.35亿

发行估值(25年):21PS

基石投资者:9家,占比56%

绿鞋:有(中金)

打新总结

1. 基本面还不错,高增长+机器人概念,虽然现在还不赚钱;

2. 对比同行以上市越疆159亿市值25PS,华沿发90.35亿21PS,估值相对合理不算过分;

3. 基石占比56%成分也还可以,有高领、摩根士丹利、广发;

4. 18C容易被炒作,比如近期上市的云迹、滴普,当然也有破发的希迪智驾;

5. 货多容易中签,18c回拨20%,总共80785手,加上另外股票分流,中签容易多了。毕竟能中签了才能说赚钱,中签率极低不中涨幅再高也是0;

个人申购计划

其他的还没看,这只我觉得不错,个人计划暂定是融资,最终计划和资金分配等看完其他的再决定。