光刻机——全球公认为“半导体工业皇冠上的明珠”赛道,即将爆发,核心概念股名单如下!

正在2025年岁末迎来“政策+业绩+资金”的三级点火。大国科技博弈进入深水区,外部管制越收紧,内部替代越狂热;国产28nm、14nm线设备验证密集推进,材料端订单开始放量。种种信号都在指向同一条高赔率主线——光刻机板块。它不是单纯的情绪博弈,而是“0→1”硬核突破带来的估值重塑。短期看催化,中期看订单,长期看空间,眼下正是“喧嚣之前”的最佳上车窗口。

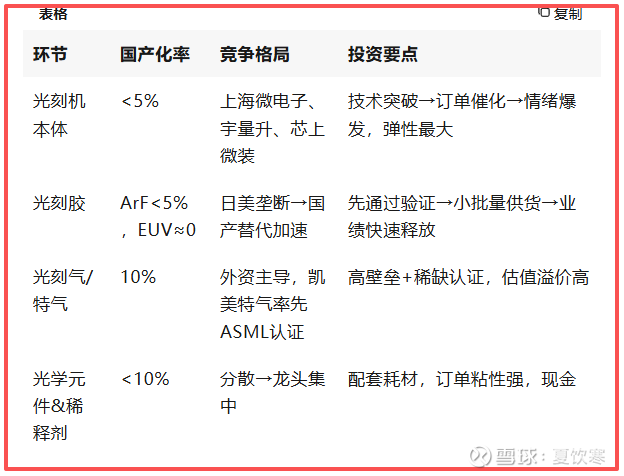

2025年11-12月,光刻机与光刻胶领域接连出现“技术突破”与“供应链封锁”两条主线,核心动态如下。

一、为什么必须“吹”光刻机?

技术唯一性

光刻机决定制程天花板,是晶圆厂扩产的“卡脖子”最短板。只要国产机能通过验证,后续整条12英寸产线都必须围绕它做配套——一台设备撬动了十倍材料、服务与升级市场。

政策最高优先级

大基金三期明确“设备材料专项”;上海、深圳两地政府将光刻机列为“头号攻关清单”,补贴比例高达30%。行政力量第一次把“资本开支”变成“政治任务”,订单确定性强于任何赛道。

资金抢筹正当时

9月至今,半导体设备ETF(159516)份额暴增,资金连续净流入额创历史纪录;机构对板块的配置仓位仍低于5%,属于“高关注、低持仓”阶段,后续增配空间巨大。

业绩空窗即将闭合

2025Q3开始,头部晶圆厂28nm产线招标国产化率目标由20%提到50%,光刻机及核心材料订单将在2026H1集中落地,届时板块将迎来第一次大规模业绩兑现。

一句话总结:设备负责“拔估值”,材料负责“兑现业绩”。现阶段二者共振,形成“戴维斯双击”最佳范式。

三、核心标的——五朵金花,各有王牌

ArF光刻胶三款已销,多款在客户验证期,年内有望再增两条12英寸线订单。

前驱体、特气贡献稳定现金流,2025Q1-Q3扣非净利同比+53%,“基本盘+光刻胶”双轮驱动。

技术源自南京大学,国家02专项主要承担者,政策红利最直接。

KrF/ArF树脂单体产能2025Q4投产,直接对标日本信越,成本优势30%。

与国内龙头光刻胶厂签署五年长单,锁定未来70%产能,业绩能见度极高。

市值不足百亿,“小而美”典型,弹性空间>2倍。

国内唯一通过ASML子公司Cymer 7N级光刻气认证的标的,稀缺性溢价显著。

福建20亿元超纯气体基地年底投产,新增年产值15亿元,毛利率有望提升至60%+。

小市值+高壁垒,“光刻机里的稀土”,情绪一来就是三连板。

2025Q3光刻胶业务营收同比+45%,KrF胶在京东方、长江存储批量供货。

北京基地二期300吨ArF产线预计2026Q1投产,产能三年翻四倍,率先受益国产线扩产。

账上现金充沛,后续并购整合预期强,龙头地位进一步巩固。

国内最大LCD光学膜供应商,切入EUV/ArF光刻胶用薄膜材料,已通过日本JSR小批量验证。

拥有全球最大BOPET产线,规模效应带来30%成本优势,可打价格战抢市场。

市值仅80亿元,“低位+低价+低预期”三低品种,补涨空间最大。