$麦格米特(SZ002851)$

【吹一吹麦格米特:今天涨停,仅仅是达链未来之星麦格米特的新起点】

麦格米特,今天没大放量,20多亿。

估计明天会到30亿以上。

我的预期是盘中能有个6%左右就算很强。

如果没有,甚至下跌,只能说太弱了。

70块钱这个坎如何过,是mm的问题。

里面的资金们太猥琐,确实股性不是那么好。

不过其基本面逻辑很强。

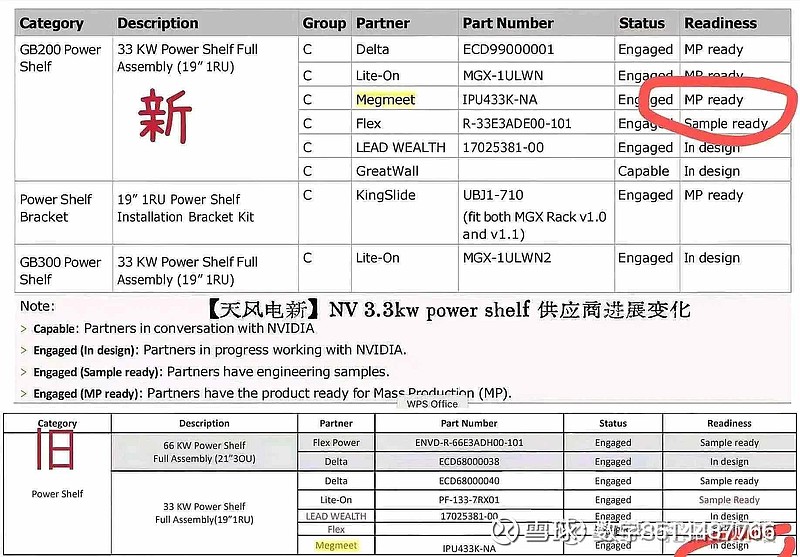

1、昨日流传的表格证明,麦格米特的gb200电源部件,2月份已经处于已“准备好大规模量产”的mp ready状态。

那么,现在的问题是:

到底有没有mp、有没有供货呢?

何时能出业绩呢?

这就要看第二个线索。

2、从工业富联半年报表述看:Gb200已经实现量产爬坡,良率持续改善,出货量逐季攀升。

那可以合理推断,Gb200二季度“已经实现量产爬坡,良率持续改善比一季度高,出货量逐季攀升二季度比一季度高。”

3、既然如此,供货gb200电源、2月份已经做好mp准备的麦格米特,自然能合理推断:

其一、2季度可能有了订单,也许不多。

其二、如果二季度有,三季度肯定更多了。

如果二季度没有,三季度大概率有。

总之是越来越多。

要么二季度,要么三季度,麦格米特的mp供货已经开始了。

而且,公告回复中也提到:预计今年下半年开始,客户的大量需求开始持续落地交付。

推测和官方回复,完全对得上。

4、那么,业绩何时能体现?

二季报可能有一点,也许藏在某些会计科目中,

但是三季报肯定很明显,很难藏得住。

三季度报一般10月份发布,现在8月份,还有两个月多一点。

所以,我能不能再等两个月?

当然,两个月一眨眼就过了,

何况很可能提前炒,毕竟聪明人太多,热钱太多。

5、麦格米特的优势在于,有产能!!!

泰国工厂已经准备就绪了,一切都是刚刚好。

他的mp大规模量产,就是真正的大规模量产。

业绩起来很快,很直接。

(当然这里面有个问题,mm的占比)

6、而且,麦格米特不光有正在迅速爬坡的gb200,

还有gb300,

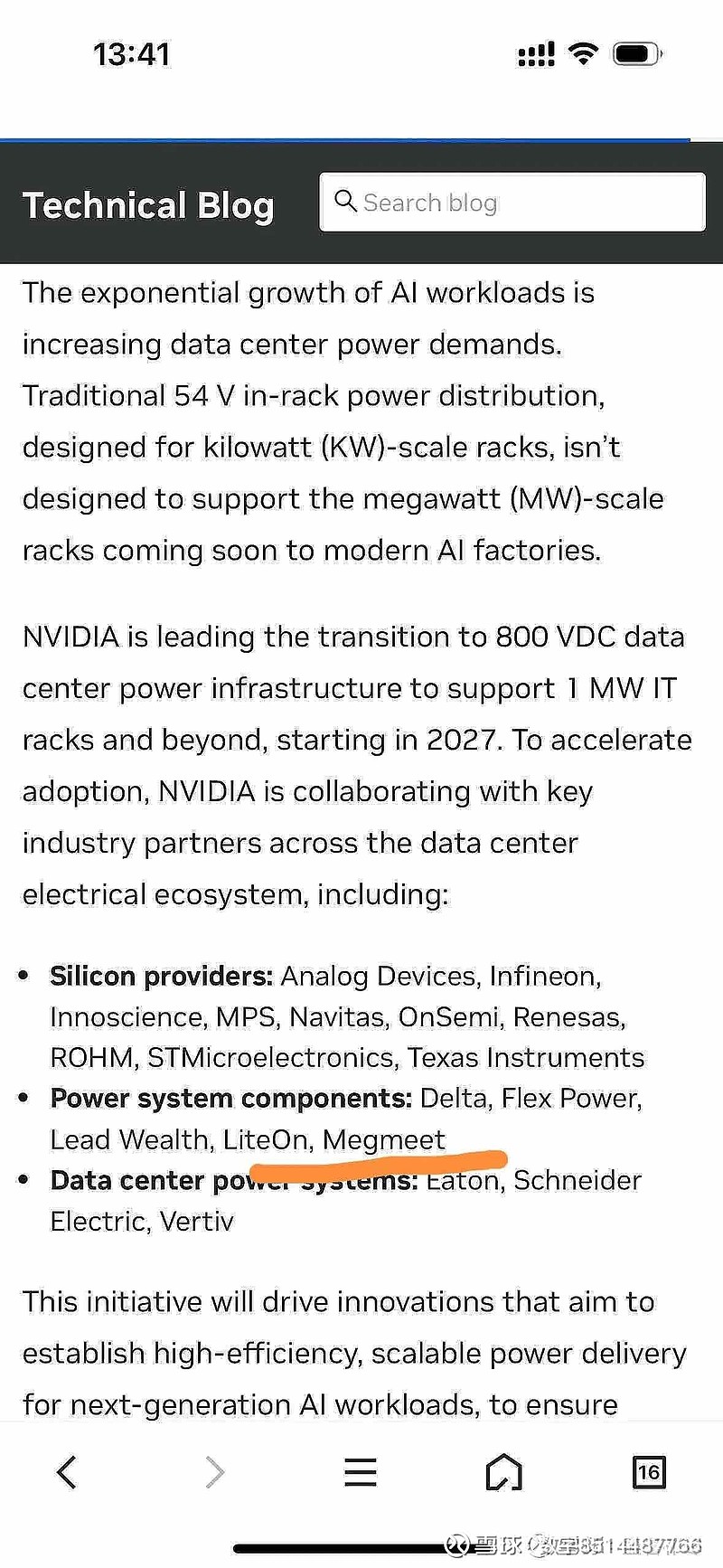

更有官宣的27年的800VDC,

丝毫不用担心技术路线和产品升级问题,

因为他是英伟达产品升级,最受益,增量最大的供应商之一。

7、今年涨幅,mm在达链中很靠后,相对位置很低。

相比龙头胜宏科技,新易盛这些差远了,

今天涨停后今年涨幅也才10%(胜宏385%)

而且经历了多次黑天鹅事件,导致股价被连续冲击,

被称之为马桶股,买个马桶。

因此存在巨大的预期差。

筹码也清洗的比较干净,

获利盘不多,

股价位置比较好,

我估计机构们也就建了个底仓。

………

总而言之,我认为现在开始到年底,达链最大的机会,

就在于英伟达产品升级,技术升级所带来的新增供应商价值重估。

麦格米特是最典型代表之一,

我称之为:“达链未来之星。”

现在可以炒量产,炒业绩预期,

10月初可以炒业绩预告,

10月底业绩出来又可以炒业绩(超预期)、

后面还可以炒估值、炒故事、炒星辰大海。

炒完达链可以炒国产算力,

炒完服务器电源还可以挖掘它的其它板块。

总之股价涨了自有大儒为之辩经。

所谓人有多大胆,炒有多大产。

~~~~~~~~~

$赛力斯(SH601127)$ $江淮汽车(SH600418)$

明天看好江淮汽车,

很好的攻击位置。

~~~

锂矿,明天冲高是必然的,就是不知道后续如何走。

稀土,把握不大,倾向于涨幅超过今日。

~~~