$麦格米特(SZ002851)$

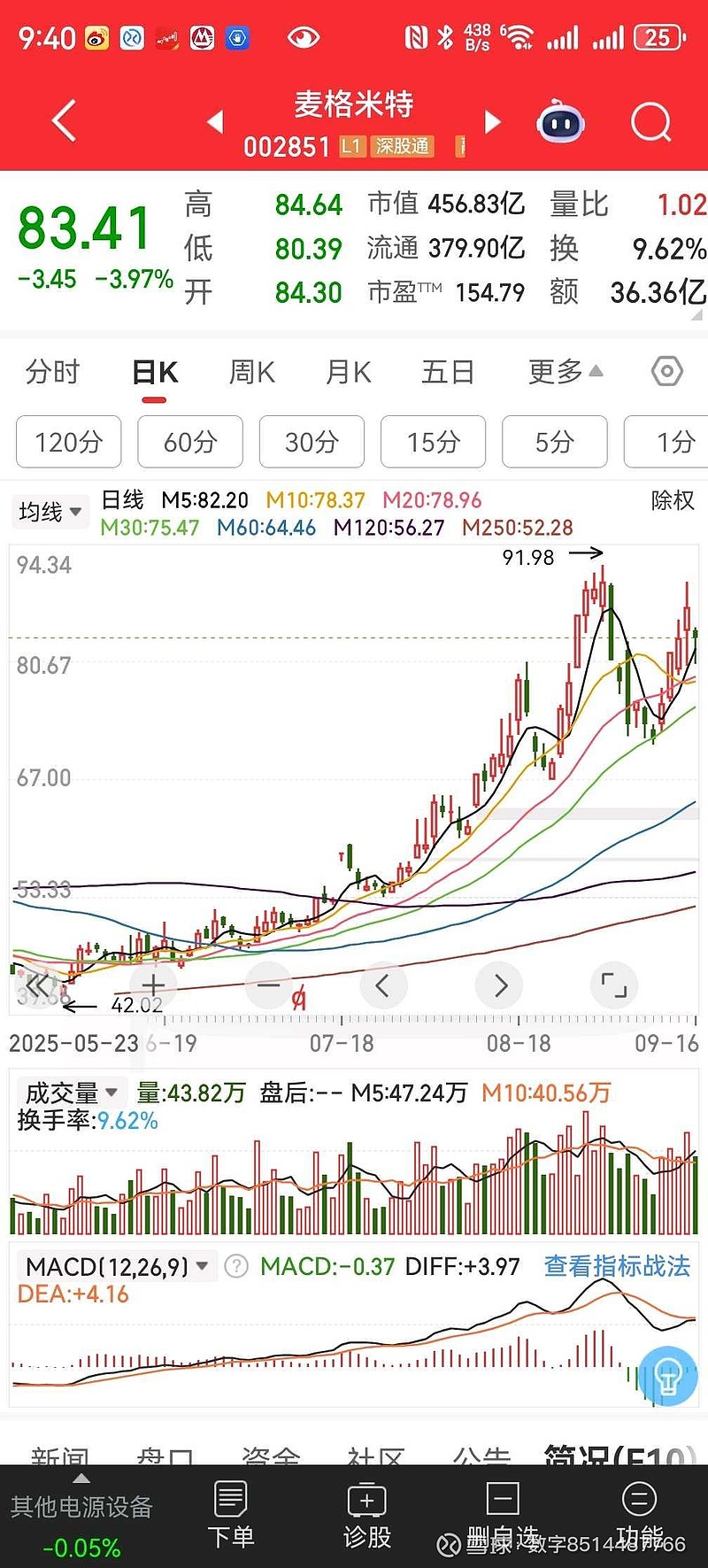

麦格米特今天跌的比较厉害,刚好又捡了不少便宜货。

为何敢于大跌大买?梳理下投资mm的几个关键问题,就知道答案了。

1、是英伟达的正牌,直接供应商吗?

个人认为这是最关键的问题,是未来利润的保障,也是是否可以大资金投资最核心的考量。

因为达子太赚钱了,给小弟们也确实大方啊,供应商确实赚钱啊。而且因为人工智能时代方兴未艾,跟着龙头混,有肉吃,持续性很强。(果链炒作按10年20年计,期间出了多少大牛股?)

相比之下,别看现在很多国产替代炒的很欢,但是未来很难说有很好利润的。如果长期出不了利润,那就必然面临大波动。

就好像前几年的赛力斯,炒概念能干到90多,后来车卖不好,出不了利润,能跌回25。

话说回来,这个问题的答案是什么:

英伟达官网多次官宣,麦格米特的公告和交流会也多次确认,百分百属实,如假包换的英伟达正牌直接供应商。

这一点确认后,其实投资麦格米特,想亏都难了(只要拿的住)

2、符合英伟达技术发展路线吗?

这个问题也特别重要,是对第一点的保险,也是持续赚大钱的保障。

做英伟达供应商是赚钱的,但最怕的就是因技术路线变化被踢出供应链。

答案是:符合。

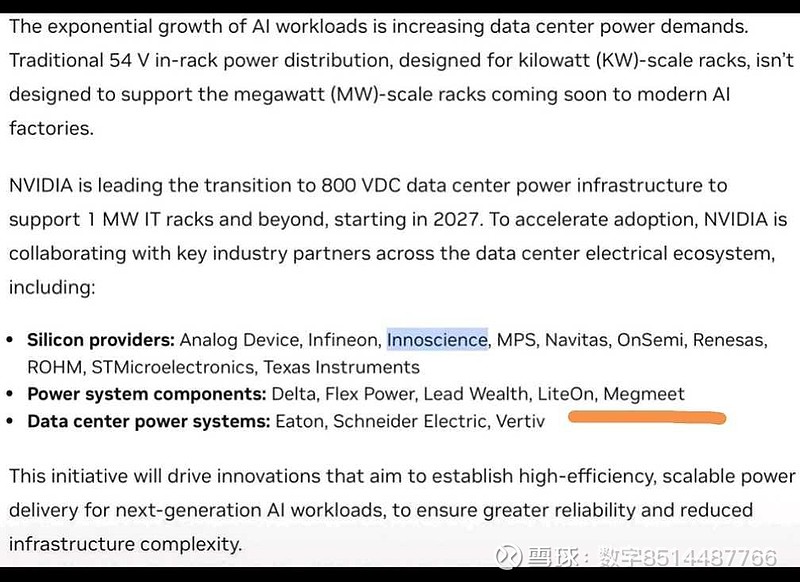

比如前不久的8月1日,英伟达官网更新800V直流电源基础架构合作商名录,麦格米特作为大陆唯一电源系统组件供应商在列。这一架构将用于2027年。(言下之意,mm的生意至少能做到27年)

比如,英伟达未来的最新一代vera rubin ultra服务器,算力剧增,对电源/液冷要求特别高。

代表AI技术趋势和产业趋势,这其实是麦格米特最大的优势之一。

未来随着算力越来越强悍,对电力、高功率电源系统的要求也原来越高,电源系统技术含量也会越来越高,价值也会随之水涨船高(国内机构们还在以过去电源的价值含量来测算未来市场价值,并计算mm估值…很搞笑)。

这意味着麦格米特未来会越来越赚钱,时间站在mm一边。这样的股,长期拿着不怕。

有人说,达链未来液冷市场价值比电源高,我看不一定。

3、现在有订单吗?

这个比较影响短期走势。

交流会的回答是:有小规模订单,暂时还没有很大的足以影响今年业绩,从而需要公告的订单。如果接下来有,会及时公告。

但是还补充了一句:明年一定有很多订单。

言下之意:对于mm,接下来几个月随时可能有大订单,哪怕没有,最迟明年就有很多大订单。

那最差无非等到明年而已,届时利润就会慢慢出来了。说不定运气好,四季度就出大订单了,那就是惊喜。

相比之下,炒概念的股,则是纯粹靠小作文支持订单,鬼知道有没有真订单,没法长期拿。

4、具备量产能力吗?产能足够吗?

英伟达文件早已确认,mp ready。

交流会回答:产能足够。

而且mm在海外/泰国有产能,全球化布局,能规避很多贸易摩擦风险。

相比之前,很多炒概念的达链,还处于送样阶段,距离量产远得很。

有些股,产能都不知道在哪里。

有产能的,也没有海外产能。

这种情况,哪怕真的是英伟达供应商,给你机会,你也接不住这滔天富贵呀。

5、最后一个问题,门槛高吗?有护城河吗?

交流会的信息是:别的厂商要进入,至少需要3-5年。

如果真是这样,门槛很高了。

以AI目前的发展速度,等3-5年后再挤进来,黄花菜都凉了。

那这个竞争格局就非常好了,无非是台达,光宝和麦格米特等三国杀而已。

高门槛,也意味着高利润率,某种程度也是份额的保障。

………

其它还有些问题,其实不是特别重要,比如具体份额多少?这个应该是变动的。

另外还有彩蛋是,除了英伟达,还有哪些客户?

mm不光能供给英伟达啊,还能供国产算力。mm已经实现了包括国内外、全行业,上中下游全链条客户端的全面覆盖对接,包括技术方案主导方、系统集成制造商以及终端互联网云厂等CSP客户等等……

这就是产业趋势和技术趋势的力量。

这些问题想清楚后,你就不会被mm盘中的波动所左右了,心中有底。

………

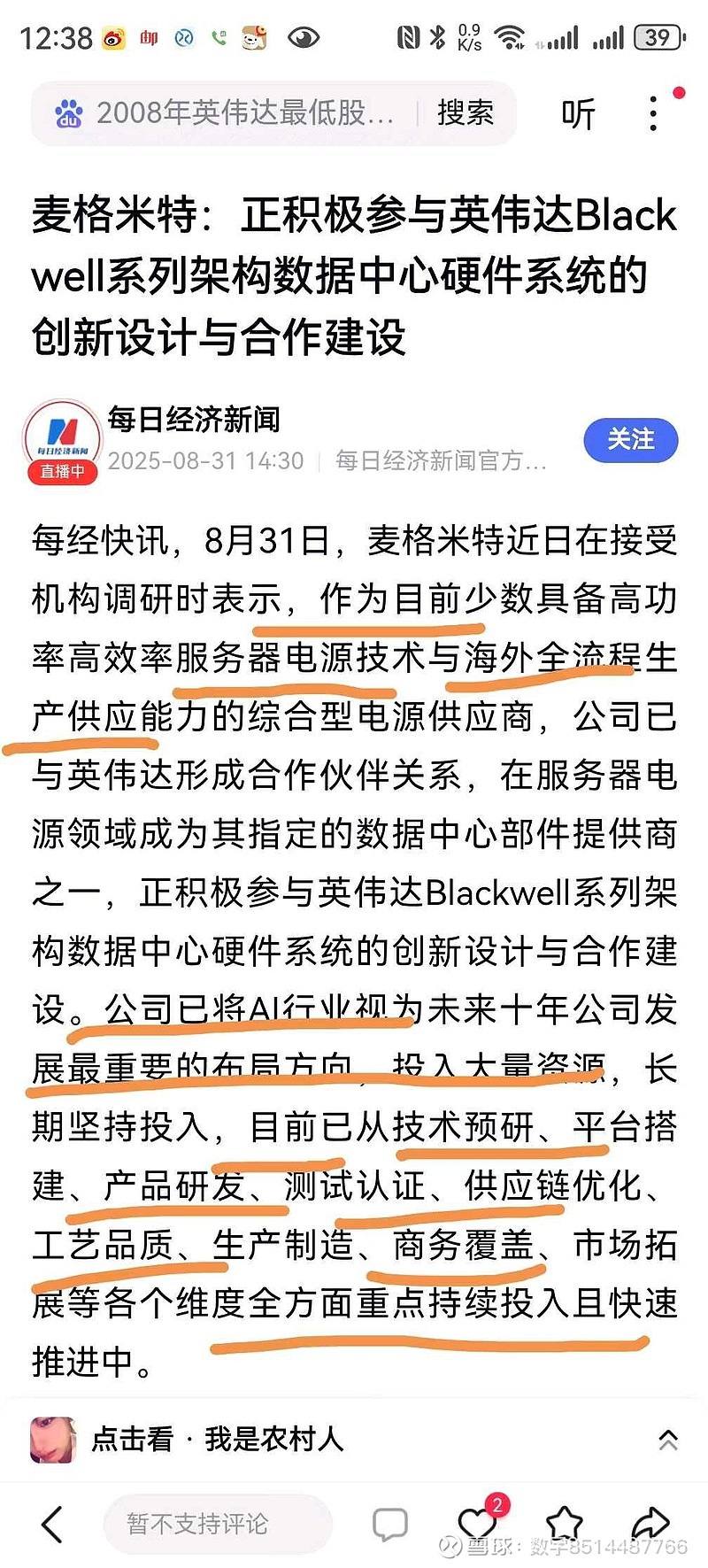

加一句:下图mm的表态,没有一个字废话。

我把mm称之为:达链未来之星,华为电气,你喜欢哪个别称?

$赛力斯(SH601127)$ $英维克(SZ002837)$