孚日股份的长期投资逻辑

荒天帝丶

· 河北

$孚日股份(SZ002083)$ 关于孚日为什么会被列为长线投资标的之一,下面简单说说逻辑,一切信息基于公司公开报表及官方对外回复。

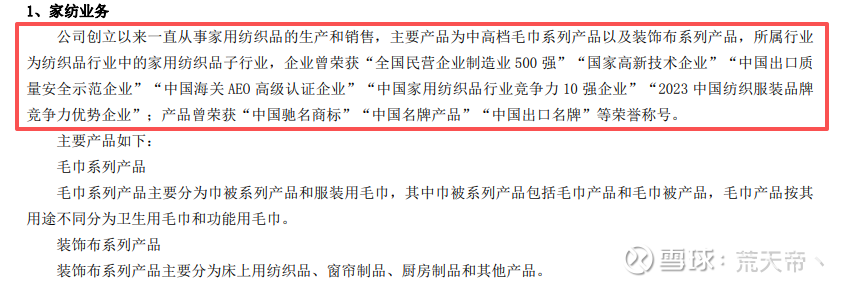

首先是主营业务,家纺产品,实力强劲。

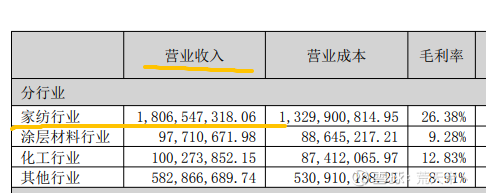

其次,看2024年年报收入

再看2025年半年报收入

对比历年业绩,说明公司目前主营业务,也就是家纺业务,常年稳定,业绩大差不差,每年在40亿左右徘徊,并且毛利率也在逐年提升。毛利率按照20%算,利润也有8亿,净利润按照毛利的20%算,也有1.6亿。按30%算,是2.4亿,所以如果只计算家纺业务,按目前市值来说(为了好计算,取整数,按股价10元,市值100亿算),市盈率50左右,净利润取中间数2亿元,相较于同行业算高估。如果按牛市来算,就当做勉勉强强的合理估值,我们暂且略过不算。

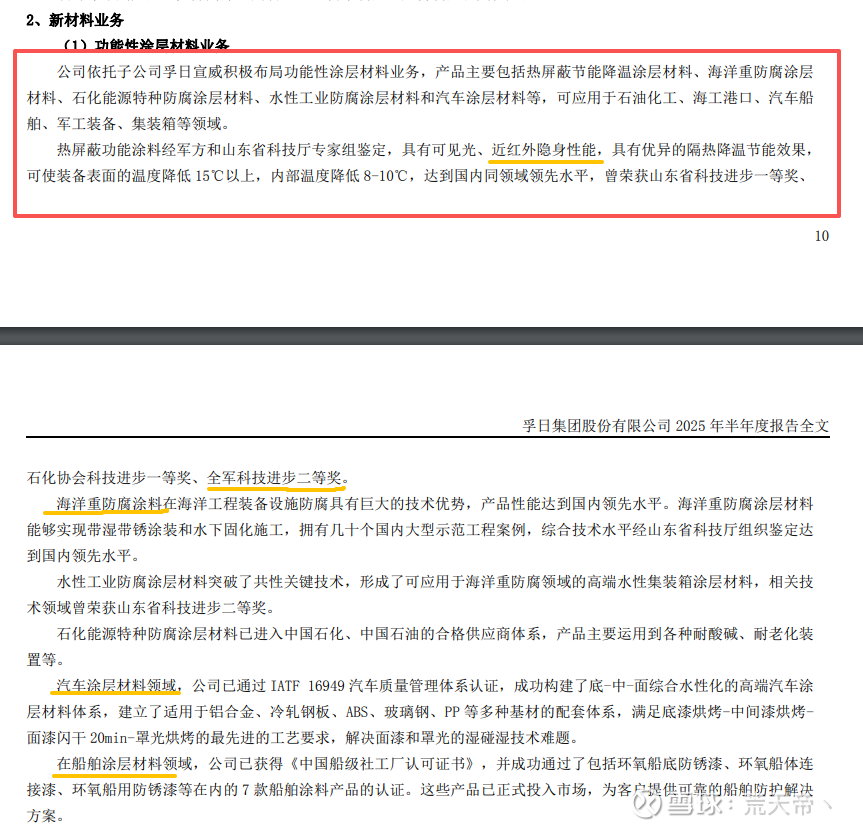

第二,公司涂料业务

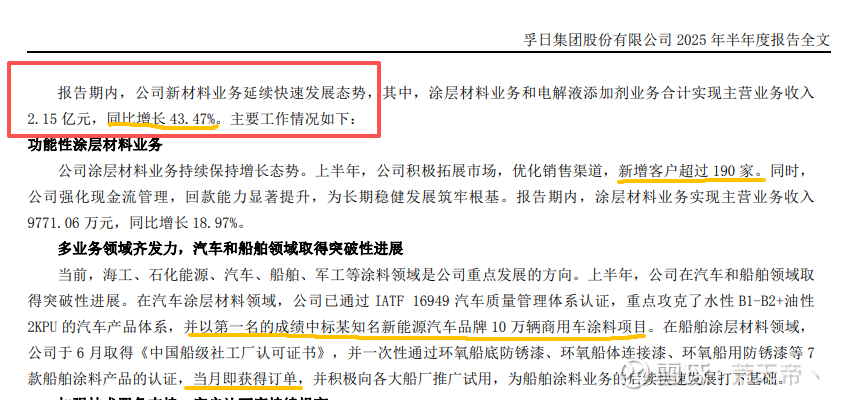

以上两图出自于公司25年半年报,不仅获奖无数,而且收入也在猛增,并且以第一名的成绩中标知名新能源汽车项目,在船舶领域通过认证后当月就

点击查看全文