挚达科技,又是一倍入通?电动汽车充电桩龙头

保荐人:申万宏源融资(香港)有限公司

招股价格:66.92港元-83.63港元

集资额:4.00亿港元-5.00亿港元

总市值:40.01亿港元-50.00亿港元

H股市值:40.01亿港元-50.00亿港元

每手股数 50股

入场费 4223.68港元

招股日期 2025年09月30日—2025年10月06日

暗盘时间:2025年10月09日

上市日期 2025年10月10日(星期五)

招股总数 597.89万股

国际配售 538.10万股,约占 90.00%

公开发售 59.79万股,约占10.00%

分配机制 机制B

计息天数:2天

稳价人 申万宏源

发行比例 10.00%

市盈率 -17.66

公司简介:

根据弗若斯特沙利文的资料,按于往绩记录期间家用电动汽车充电桩的销量及销售额计,挚达科技在中国排名第一。按销量计,公司的中国市场份额达13.6%,全球市场份额达到9.0%,按销售额计,公司排名第三,市场份额约为6.6%。按2024年全球家用电动汽车充电桩销售额计,公司的市场份额约为3.9%。

挚达科技成立于2010年,是一家电动汽车家庭充电解决方案供应商,公司以向汽车制造商及用户提供高质量智慧家用电动汽车充电桩为切入点,开发了由高质量产品、增值服务及强大数字化平台构成的「三位一体」电动汽车家庭充电解决方案。

产品:公司全球已累计出货130万台家用电动汽车充电桩及在中国已累计出货120万台家用电动汽车充电桩。公司亦已开发毛利率较高且收入潜力优厚的先进产品,包括电动汽车充电机器人及EMS解决方案。

服务:公司建立了中国最大的充电桩服务网络,提供上门安装及售后服务。截至2025年3月31日,已覆盖全国超过360个城市,完成合计130万次安装及售后服务工作。公司的数字家庭能源管理服务亦包括共享充电、家庭充电用户增值服务等。

数字化平台:为连接公司的产品和服务作为整体能源管理解决方案的一部分,公司已基于专有的物联网技术并由云计算、数据分析和集群部署赋能构建一个数字化平台。公司的平台实现了安装及售后网络的管理数字化,支持公司的共享充电服务。

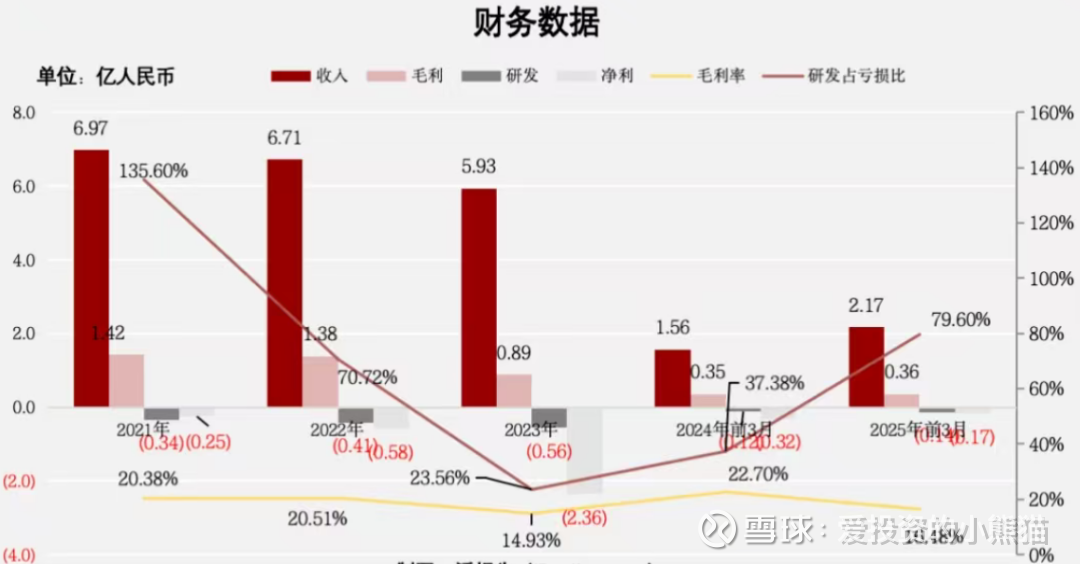

截至2024年12月31日止3个年度、2024及2025年前3个月:

挚达科技收入分别约为人民币6.97亿元、6.71亿元、5.93亿元、1.56亿元及2.17亿元,年复合增长率为-7.73%;

毛利分别约为人民币1.42亿元、1.38亿元、0.89亿元、0.35亿元及0.36亿元,年复合增长率为-21.04%;

研发分别约为人民币-0.34亿元、-0.41亿元、-0.56亿元、-0.12亿元及-0.14亿元,年复合增长率为27.67%;

净利润分别约为人民币-0.25亿元、-0.58亿元、-2.36亿元、-0.32亿元及-0.17亿元,年复合增长率为206.28%;

毛利率分别约为20.38%、20.51%、14.93%、22.70%及16.48%;

研发占亏损比分别约为135.60%、70.72%、23.56%、37.38%及79.60%。

来源:LiveReport大数据

截至2025年5月31日,公司经营现金流达人民币-0.68亿元,账上现金1.46亿元。

二、基石投资者

基石投资者无

共有9家承销商

保荐人历史业绩:

申万宏源融资(香港)有限公司

2.中签率和新股分析

(来自AIPO)

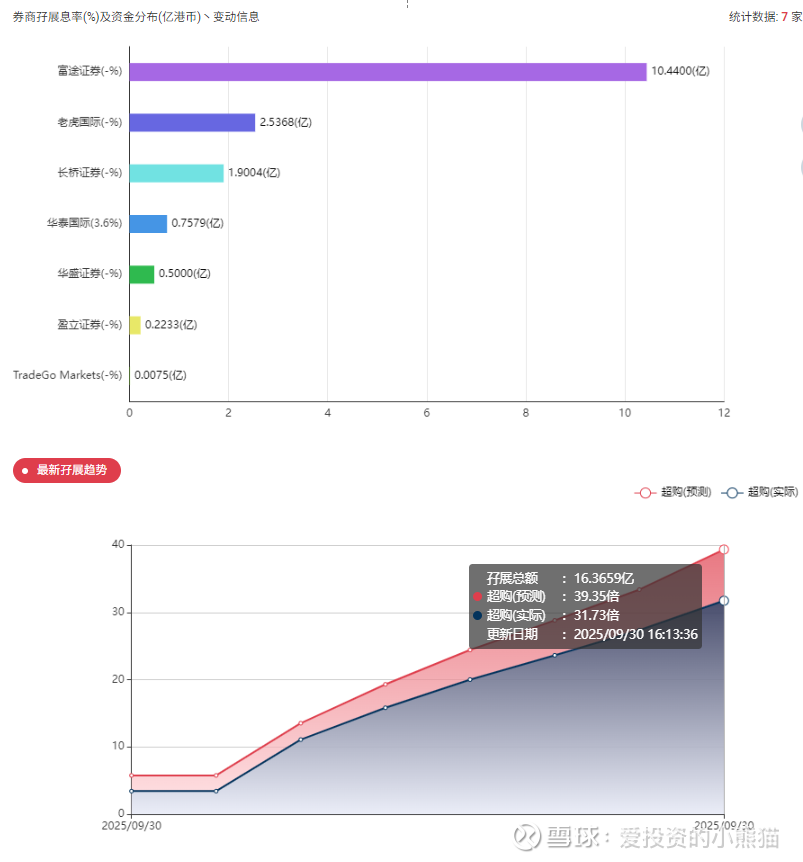

目前展现的孖展已超购31.73倍,

中签率分析

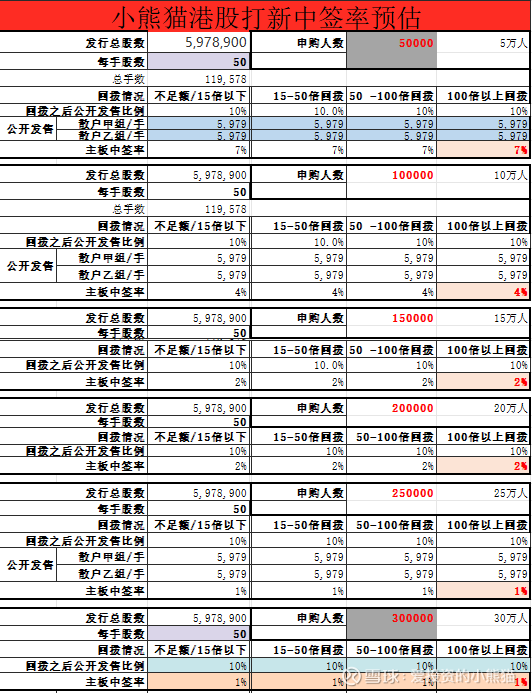

挚达本次IPO采用港交所「机制B」模式,公开发售与国际配售比例固定为10:90,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照20万人来参与预估一下,一手中签率2%!

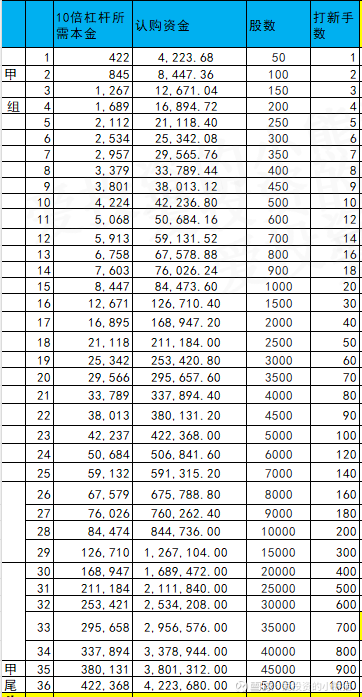

甲组的各档融资所需要的本金还有融资金额对应如下表:

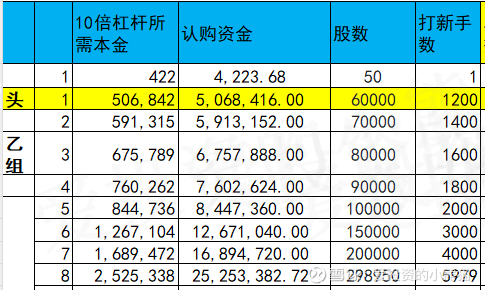

乙头需要认购资金507万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数75.27港元计算,公开的上市所有开支总额约为7500万港元,募资额约4.50亿港元,占比约16.67%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

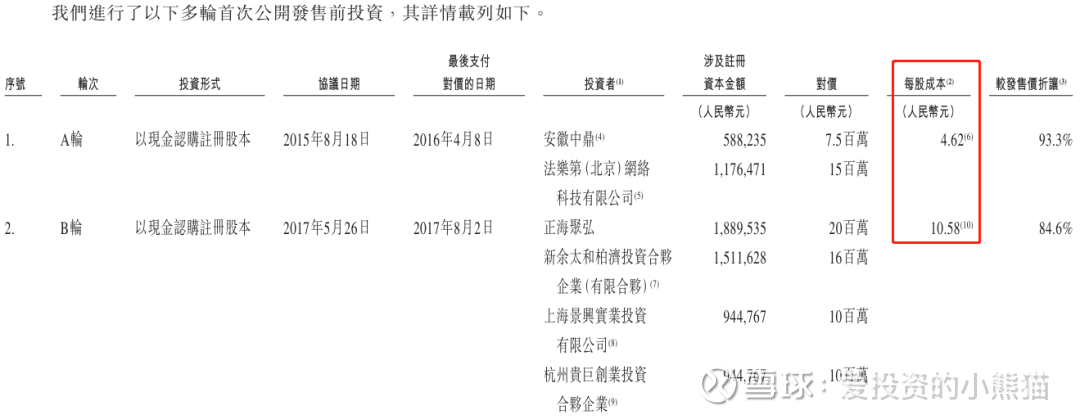

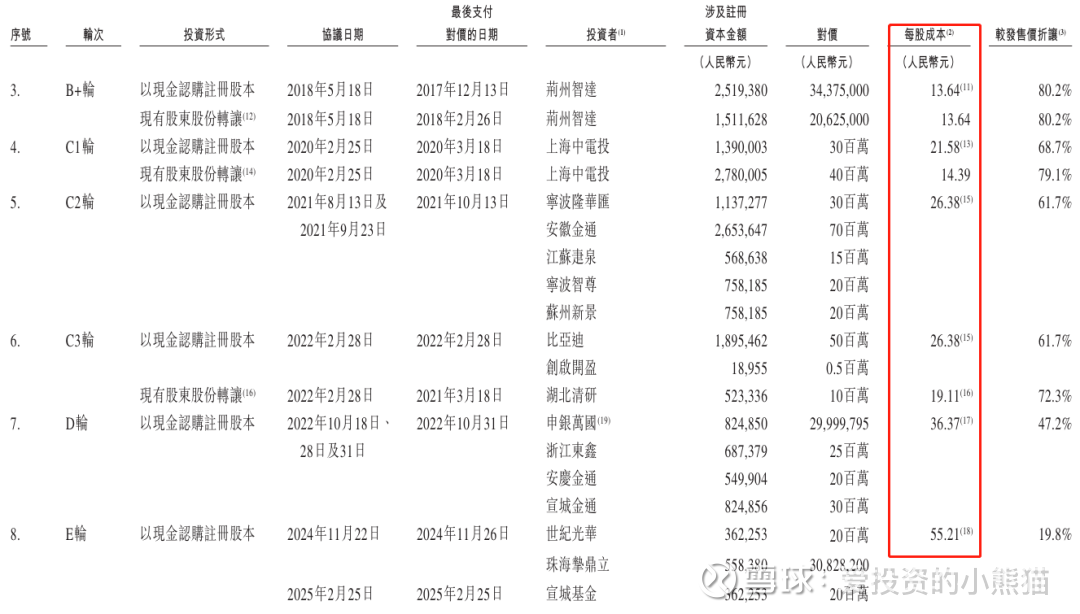

挚达科技先后完成了8轮融资,累计募集资金达5.75亿人民币。主要投资方包括中鼎股份、乐视汽车、上海中电投、金通资本、比亚迪、申银万国等知名投资机构及汽车产业链大型企业。

各轮融资价格及估值:A轮融资价格为人民币4.62元/股,D轮时融资价格攀升至36.37元/股。2024年11月完成的E轮融资,世纪光华、珠海挚鼎立分别以约2000万元、3083万元对价入股每股成本为55.21元,以此计算公司上市前估值约为29.5亿元。

关于挚达科技的认购,以下因素可供参考:

优势方面:市场地位领先,弗若斯特沙利文报告显示,按全球家用电动汽车充电桩的销量计,挚达科技排名第一,市场份额约为9%;

自2021年起,挚达科技加速开拓海外市场,旗下品牌“Zeeda”已进入东盟、中东、日韩等22个国家和地区,2024年海外收入占比已升至12.1%,较2022年的1.9%显著提升。

风险方面:2022年至2024年,挚达科技前五大客户均为汽车制造商,各期合计分别贡献收入4.59亿元、4.67亿元、3.33亿元,分别占营业收入的65.8%、69.6%、56.1%,大客户依赖可能影响公司业绩稳定性。

财务状况不佳,市场竞争激烈,充电桩市场竞争日益激烈,随着更多企业进入该领域,挚达科技面临着市场份额被挤压的风险。

综上所述,挚达科技在充电桩市场具有一定的领先地位和发展潜力,但也存在一些风险因素。投资者在考虑认购时,应充分权衡其优势和风险,根据自身的风险承受能力和投资目标做出决策。

另一方面,这个票集资额:4.00亿港元-5.00亿港元总市值:40.01亿港元-50.00亿港元H股市值:40.01亿港元-50.00亿港元,就这个市值不说也知道想干嘛了!大概率首日翻倍一步到位!

这个票就是典型的流通股发了45亿,一倍刚刚好入港股通,就是基本面有多好嘛并没50%有,但是人家就是为了入通这个目的去的,这个票看到港股通门槛92亿问题不大,冲一倍上去好像也并不是可能,不像有些三十几亿不到甚至就十几二十亿的票,那种离92亿差好几倍的,往上做还是有一定难度的。而这种做一倍是很容易的。最近机制b10之后大家都是上涨的。

现在机制b的新股,直接只给散户10%的货,那种40亿以上,涨一倍能入通的票,一般都会有机构独家去包掉,翻倍入通之后就开始撤退了。 即便老板自己不想出钱,现在的市场这么火,依然很多机构自己都愿意出钱愿意给老板做 ,然后还有些是机构是不愿意出钱,公司老板自己都弄找其他人把就吧这个票给包。尤其是流通盘四十亿之上的,七八十亿的更是如此。像自从机制b10以来,像这一类的票哪个不是被包盘了?

国配要跟人家玩 那就是锁定半年一年一起入通然后慢慢卖。现在机制b的新股,直接只给散户10%的货,那种40亿以上,涨一倍能入通的票,一般公司都会找外面的人操盘包掉,锁定六个月到一年年翻倍入通去卖在结构里面做收益分成,这种还只能和人家国配一起去投了,国配项目的重点是人家得愿意带你玩的问题!

不然机制b10的新股日以后都容不下我们散户参与了。散户总共就10%的货。打得越多中签的越少,自己卷自己呀,百万千万级别的大资金去打公配差不多每个新股单票千2左右的收益率,收益也比北交所强!