轩竹生物-B,四环医药分拆,医药股牛市——(02575.HK)2025年10月新股分析

保荐人:中国国际金融香港证券有限公司

招股价格:11.60港元一口价

集资额:7.81 亿港元

总市值:60.08亿港元

H股市值:18.64亿港元

每手股数 500股

入场费 5858.50港元

招股日期 2025年10月06日—2025年10月10日

暗盘时间:2025年10月14日

上市日期 2025年10月15日(星期三)

招股总数 6733.35万股H股

国际配售 6060.00万股H股,约占 90.00%

公开发售 673.35万股H股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人

发行比例 13.00%

市盈率 -10.12

公司简介:

轩竹生物是一家以创新为驱动的中国生物制药公司。来自河北石家庄、分拆自四环医药(00460.HK)的轩竹生物,四环医药控股集团有限公司(「四环医药」)于2008年收购山东轩竹医药科技有限公司(「山东轩竹」)多数权益以来,轩竹生物已经建立一个全面的内部研发平台,支持开发多样化且均衡的管线,四环医药股价已经创三年新高了,今天轩竹招股四环医药也是大涨。

截至最后实际可行日期,轩竹生物有超过十种药物资产在积极开发中,涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH),包括三项NDA批准资产,一个药物项目处于NDA注册阶段,一个药物项目处于III期临床试验阶段,四个药物项目处于I期临床试验阶段,五个已获IND批准。

公司已有三款核心产品获批上市:

KBP-3571:治疗消化系统疾病的创新质子泵抑制剂(PPI),2025年3月商业化以来销售额达3270万元 。

XZP-3287:靶向乳腺癌的CDK4/6抑制剂,2025年7月获批,与氟维司群联用一线治疗HR+/HER2-晚期乳腺癌,市场空间超百亿元。

XZP-3621:ALK抑制剂,用于非小细胞肺癌(NSCLC),2025年3月获批,竞品包括辉瑞阿来替尼、罗氏塞瑞替尼等 。

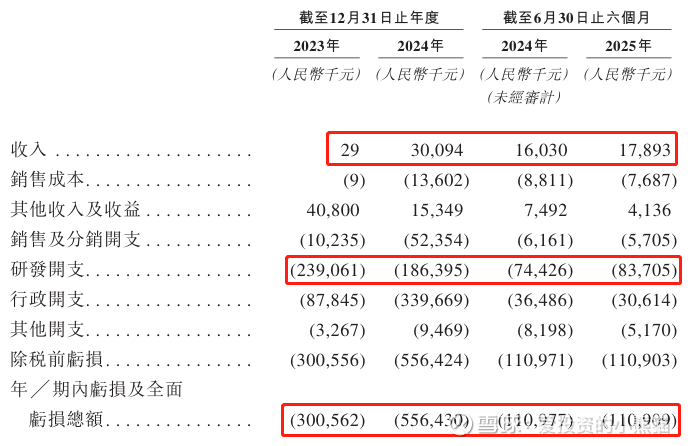

截至2024年12月31日止两个年度、2024年及2025年前6个月:

轩竹生物收入分别约为人民币2.9万元、3009.4万元、1603.0万元及1789.3万元,2024年同比增长率为103672.41%,2025年前3月同比增长率为-60.72%;

研发分别约为人民币-2.39亿元、-1.86亿元、-0.74亿元及-0.84亿元,2024年同比增长率为-22.03%,2025年前3月同比增长率为36.38%;

净利润分别约为人民币-3.01亿元、-5.56亿元、-1.11亿元及-1.11亿元,2024年同比增长率为85.13%,2025年前3月同比增长率为26.53%;

研发开支占亏损比分别约为79.54%、33.50%、75.18%及81.03%。

看这趋势有点快盈亏平衡的意思了

来源:LiveReport大数据

截至2025年6月末,公司经营活动现金流为-9576.0万元,账上现金855.8万元人民币。

这个票又是执行了机制b的回拨10%。

机制B则是引入新选项,要求发行人先选定公开认购部分的比例,该比例下限为发售股份的 10%,且无回拨机制。

在银诺医药的案例中,由于公开配售部分仅有10%,但市场热情高涨,公开配售部分超购约5300倍,因此无论是甲组还是乙组,散户投资者都需要抽签。初始股份分配通常为公开发售(散户)占10%+国际配售(机构)占90%!截至目前机制b10的票全都是上涨的,没有一个首日就破发的,是一个都没有!

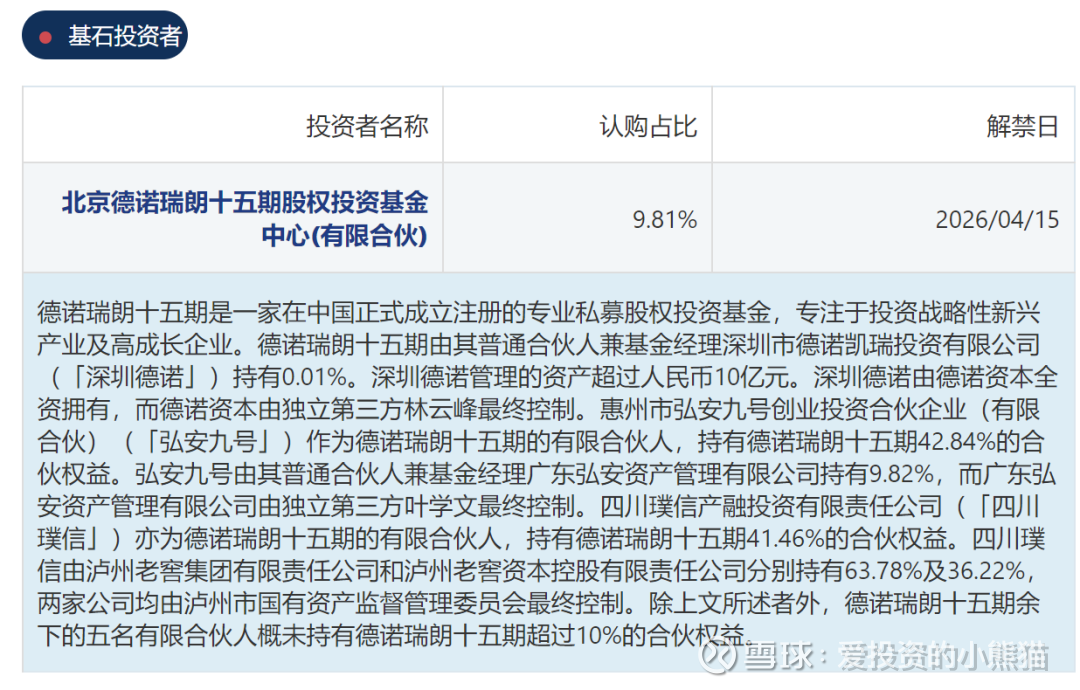

二、基石投资者

基石投资者只有1家,认购占比9.81%,18723000*11.6=217186800,2.1亿的基石

这里拆分一下这个基石:深圳德诺管理的资产设立的一个基金,德诺瑞朗十五期是产品,

德诺瑞朗十五期余下的五名有限合伙人概未持有德诺瑞朗十五期超过10%的合伙权益。剩下的83%是惠州市弘安九号和四川璞信。

和惠州市弘安九号创业投资合伙企业(有限合伙)([弘安九号」)作为德诺瑞朗十五期的有限合伙人,持有德诺瑞朗十五期42.84%的合伙权益。

弘安九号由其普通合伙人兼基金经理广东弘安资产管理有限公司持有9.82%,广东弘安资产管理有限公司由独立第三方叶学文最终控制。

四川璞信产融投资有限责任公司([四川璞信」)亦为德诺瑞朗十五期的有限合伙人,持有德诺瑞朗十五期41.46%的合伙权益。

四川璞信由泸州老窖集团有限责任公司和泸州老窖资本控股有限责任公司分别持有63.78%及36.22%,两家公司均由泸州市国有资产监督管理委员会最终控制。四川璞信可以理解为是国资的钱。

共有2家承销商,比较少见,承销商都没几个。

保荐人历史业绩:

中国国际金融香港证券有限公司

2.中签率和新股分析

(来自AIPO)

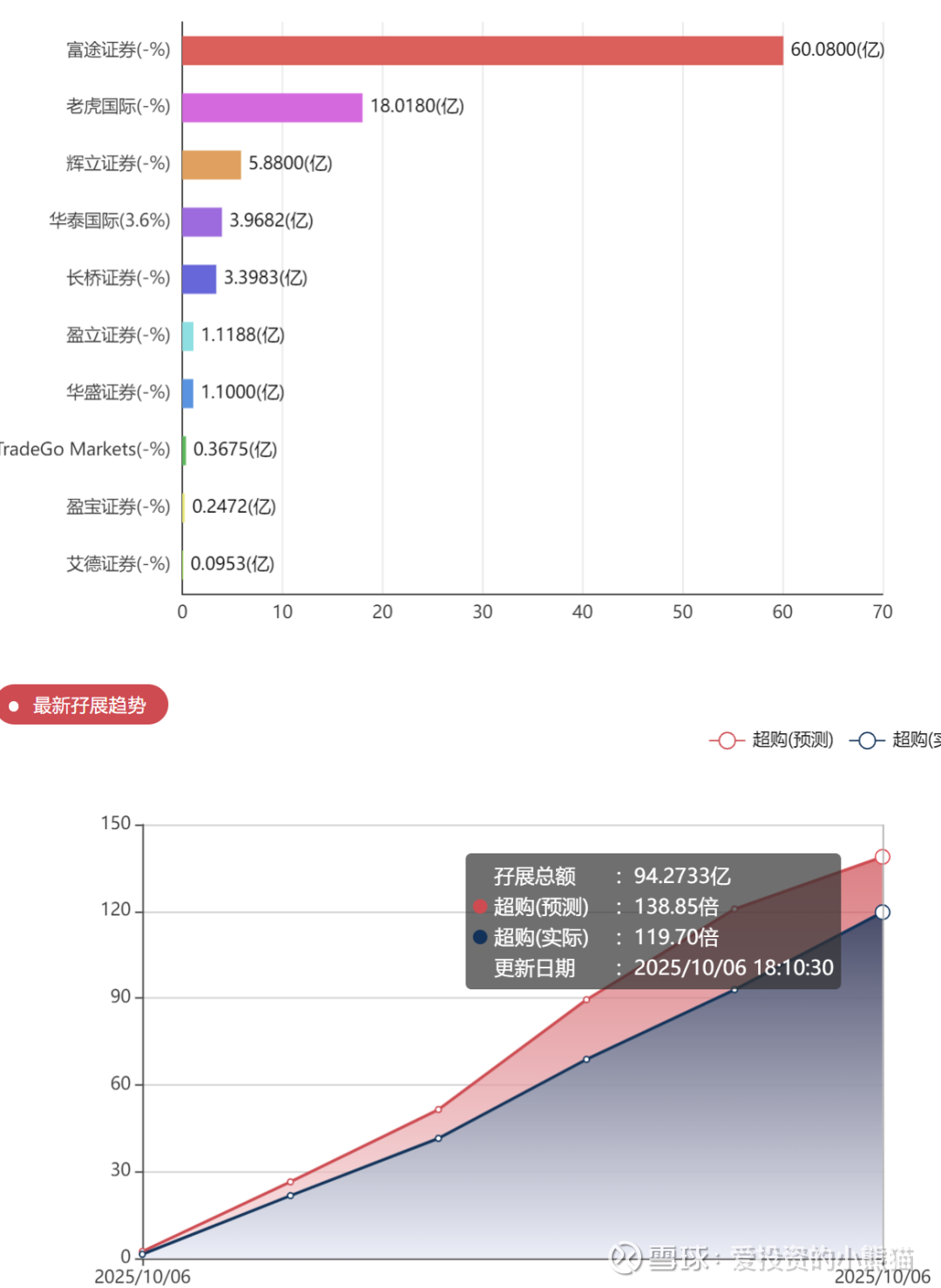

目前展现的孖展已超购120倍,反正现在没有回拨机制了,超购1000倍甚至一万倍都无所谓了。

中签率分析

关于一手中签率方面,无论孖展多少倍,长风本次公开发售仅占10%,无回拨空间,按照20万人来参与预估一下,一手中签率最好的情况也不超过2%不到,这一次因为发行量比较少,中签率应该很低。

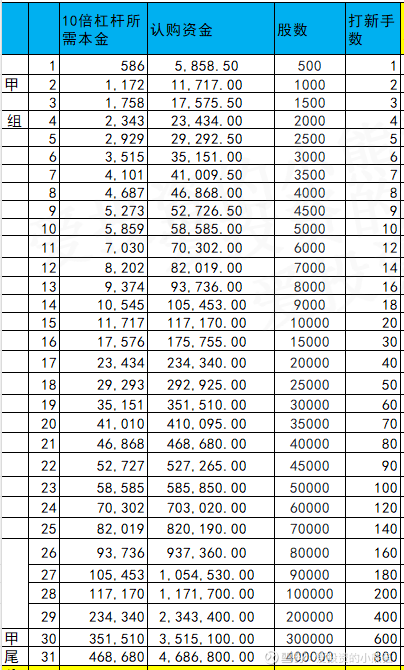

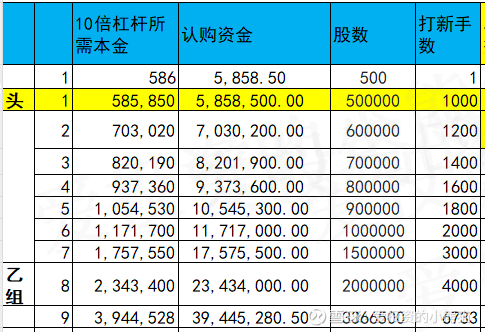

甲组的各档融资所需要的本金还有融资金额对应如下表:

甲尾47万本金,乙头需要认购资金586万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价11.60港元计算,公开的上市所有开支总额约为8010万港元,募资额约7.81亿港元,占比约10.26%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

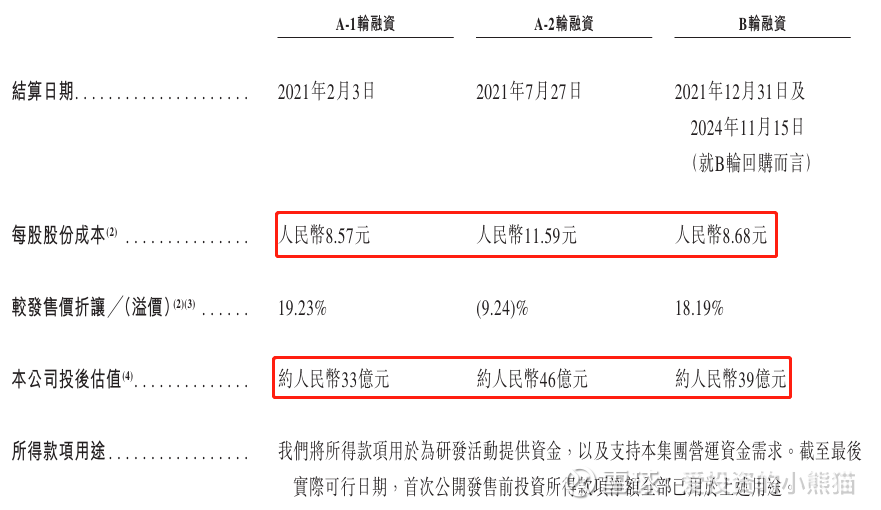

轩竹生物成立于2018年,前身为四环医药旗下研发平台,2020年起独立运营并启动市场化融资:

2020年A轮:获先进制造产业投资基金(2亿元)、京津冀产业协同发展投资基金(6亿元)等国家级基金战略投资,投后估值33亿元人民币 。

2021年A2轮:北京双鹭药业等机构参与,投后估值升至46亿元,每股成本11.59元 。

2021年B轮:因市场环境变化,估值回落至39亿元,每股成本8.68元,阳光人寿等12名股东随后退出 。

截至2025年6月,三轮融资合计16亿元已消耗92%,主要用于研发。

中国生物医药产业正处于快速发展期,2025年市场规模预计突破3.5万亿元。政策层面,创新药审批周期缩短至6-8个月,NASH药物被纳入优先审评通道。轩竹生物作为港股18A条款下的未盈利企业,符合资本市场对创新药企的投资偏好。毕竟还是背靠着四环医药这个大树。

轩竹生物由于研发开支过多,造成持续亏损与现金流紧张,市场竞争激励与技术风险,2022年全球NASH药物III期临床失败率高达73%,轩竹生物早期管线存在较高不确定性。不过现在这个机制吧这个基本面已经没那么重要了,纯粹就是筹码逻辑。再加上近期医药股行情好,市场又有情绪溢价。

这个票招股价格11.60港元一口价,连价都懒得还了也不设什么招股区间了,集资额:7.81亿港元,H股市值:18.64亿港元,如果申请全流通那就是60亿的市值,现在10月份这得不到两个月12月31号之前申请通过才可以。按照最近这一类医药股行情以及机制b10类的票都有一倍的涨幅这个票看到港股通门槛94亿问题不大!

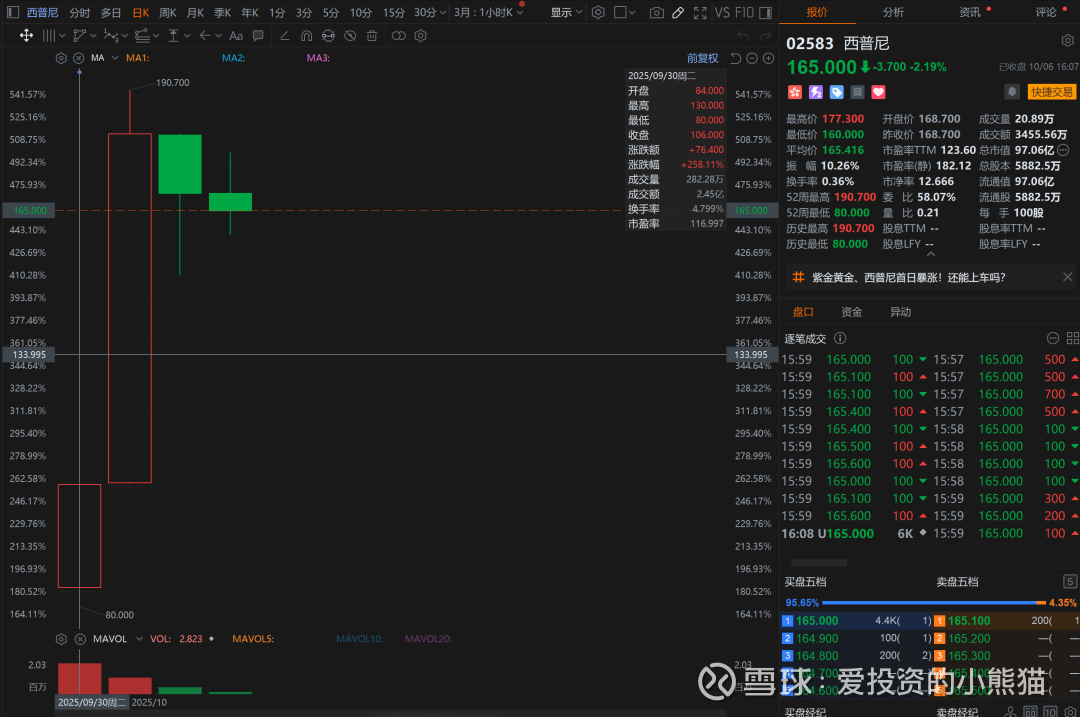

如果是60亿市值冲一倍上去可能性是很大的,毕竟现在机制b的票大部分涨幅都能冲一倍以上,不过如果是以18亿流通盘来看的话,离94亿差5倍呢,这个难度就有点大了,之前西普尼也是同样的情况当时它的流通股只有17.41亿,结果硬是干了457%涨幅上去,现在市值97亿,已经达到上了港股通的门槛了,西普尼也是拉到100亿就休息不动了。

机制b的票,很多普遍都是一倍多的涨幅。目前还都没破发过,神话是否还能继续?其实现在已经不是会不会破发的问题了,而是能不能中签的问题。按照现在机制b的逻辑以及医药股大牛市的行情之下,指望这个票破发概率极低,无非是涨60%还是涨400%?如果只是涨60%以上那就是申请全流通使整个市值达到94亿以上,如果是涨400%那就直接靠流通盘就可以干到94亿以上了。