云迹科技18C企业是回拨20%!港股机器人服务智能体第一股——(02670.HK)2025年10月新股分析

保荐人:中信证券(香港)有限公司 建银国际金融有限公司

招股价格:95.60港元一口价

集资额:6.60 亿港元

总市值:65.69亿港元

H股市值:58.86亿港元

每手股数 50股

入场费 4828.21港元

招股日期 2025年10月08日—2025年10月13日

暗盘时间:2025年10月15日

上市日期 2025年10月16日(星期四)

招股总数 690.00万股H股

国际配售 655.50万股H股,约占 95.00%

公开发售 34.50万股H股,约占5.00%

分配机制 机制A

计息天数:1天

稳价人 中信里昂

发行比例 10.04%

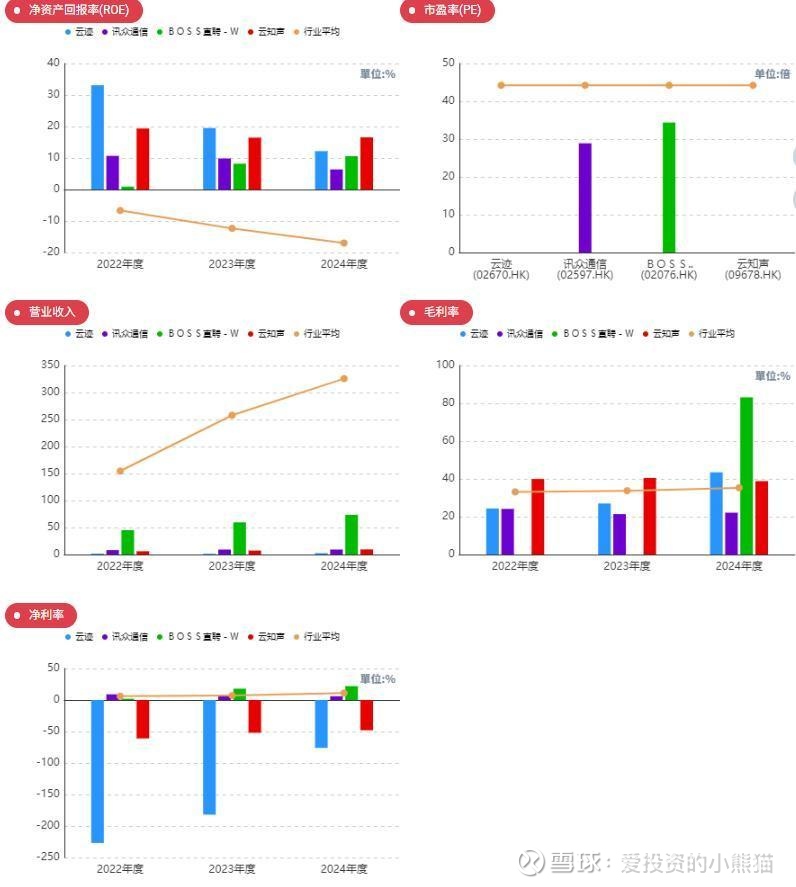

市盈率 -33.30

公司简介:

云迹科技是领先的机器人服务AI赋能技术企业,主要提供机器人及功能套件,辅以AI数字化系统的服务。从能够与现实世界互动的机器人,到能够优化决策的AI数字化系统,公司向客户提供适应性强及可扩展的产品及服务。

智能体是一种具有自主感知、记忆、推理分析、决策和行动执行能力的人工智能,可直接针对特定任务提供端到端、持续迭代的解决方案。于往绩记录期间,公司主要专注于开发机器人服务智能体。机器人服务智能体是一个搭载于机器人上的智能自动化系统,用于酒店、医疗机构或类似的服务场所,其集成AI技术,通过直接与用户交互,提供以人为本的端到端服务,通过持续学习与自适应优化,全面提升体验品质及营运效率。与传统机器人不同,其具备高度灵活性,其软硬件系统均支持定制化配置,可适配多元场景需求,从而实现对动态变化的高效响应。例如,在酒店场景中,机器人服务智能体通过与人类互动(从登记入住及客房服务到回答查询及提供建议)管理整个宾客体验。可将其视为技术驱动的助理,有效率地处理例行性工作,减少人力参与的需求,同时维持流畅及友善的体验。

云迹科技的产品及服务组合主要包括机器人及功能套件,即构成机器人服务智能体基础的硬件及模块产品,包括YJ-机器人、YJ-AIoT组件、YJ万物工具仓模块及智能控制模块;AI数字化系统,包括AI驱动的机器人基础服务及智能体应用。

云迹科技主要推出了三代机器人产品,包括“润”系列和“格格”系列,2023年,云迹科技推出具身智能机器人新形态——复合多态机器人「UP」,作为会使用工具、会理解分配任务、可群体协作的复合型机器人。

据招股书显示,2024年全年,以来自中国酒店场景的收入计,云迹科技排名第一,且占中国酒店场景机器人服务智能体市场份额的13.9%。另外,第二到五名的公司市场份额加总仅为13.5%,不足云迹一家的市场份额。除酒店外,云迹科技的机器人已广泛应用于商业楼宇、医疗机构、工厂及社区等多个服务行业场景。

截至2024年12月31日止三个年度及2024、2025年前5月,公司的主要财务数据如下:

云迹收入分别约为人民币1.61亿元、1.45亿元、2.45亿元、0.74亿元及0.88亿元,年复合增长率为23.20%;

毛利分别约为人民币0.39亿元、0.39亿元、1.06亿元、0.32亿元及0.35亿元,年复合增长率为64.62%;

研发分别约为人民币-0.68亿元、-0.69亿元、-0.57亿元、-0.23亿元及-0.25亿元,年复合增长率为-7.97%;

净利润分别约为人民币-3.65亿元、-2.65亿元、-1.85亿元、-0.84亿元及-1.18亿元,年复合增长率为-28.85%;

毛利率分别约为24.35%、26.98%、43.48%、42.61%及39.50%;

研发占亏损比分别约为18.54%、26.25%、31.03%、27.84%及21.08%。

来源:LiveReport大数据

公司2023年营收减少,主要由于公司产品策略调整及发展初期的波动,2024年营收大幅反弹,主要源于公司机器人及功能套件收入的大幅增加(直销增加以及加强分销商合作)及AI驱动的机器人服务增长99%;公司毛利率显着提升,净亏损有所改善。

截至2025年5月31日,公司经营活动现金流为人民币-0.53亿元,账上现金0.75亿元。

二、基石投资者

基石投资者无,上市後主要股東架構︰

- 董事長支濤女士、雲迹天使管理及一致行動人士持股32.86%

- 阿里巴巴(9988)持股2.65%

- 聯想(992)持股3.8%

- 騰訊(700)持股8.18%

- 其他前期投資者持股42.47%

- 其他公眾股東持股10.04%

共有8家承销商。

保荐人历史业绩:

中信证券(香港)有限公司

建银国际金融有限公司

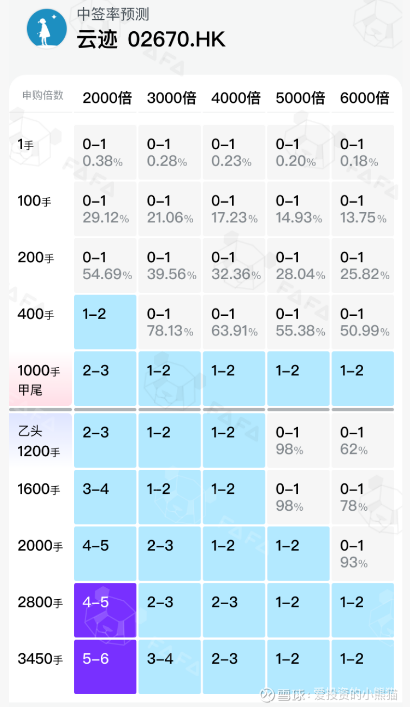

2.中签率和新股分析

(来自AIPO)

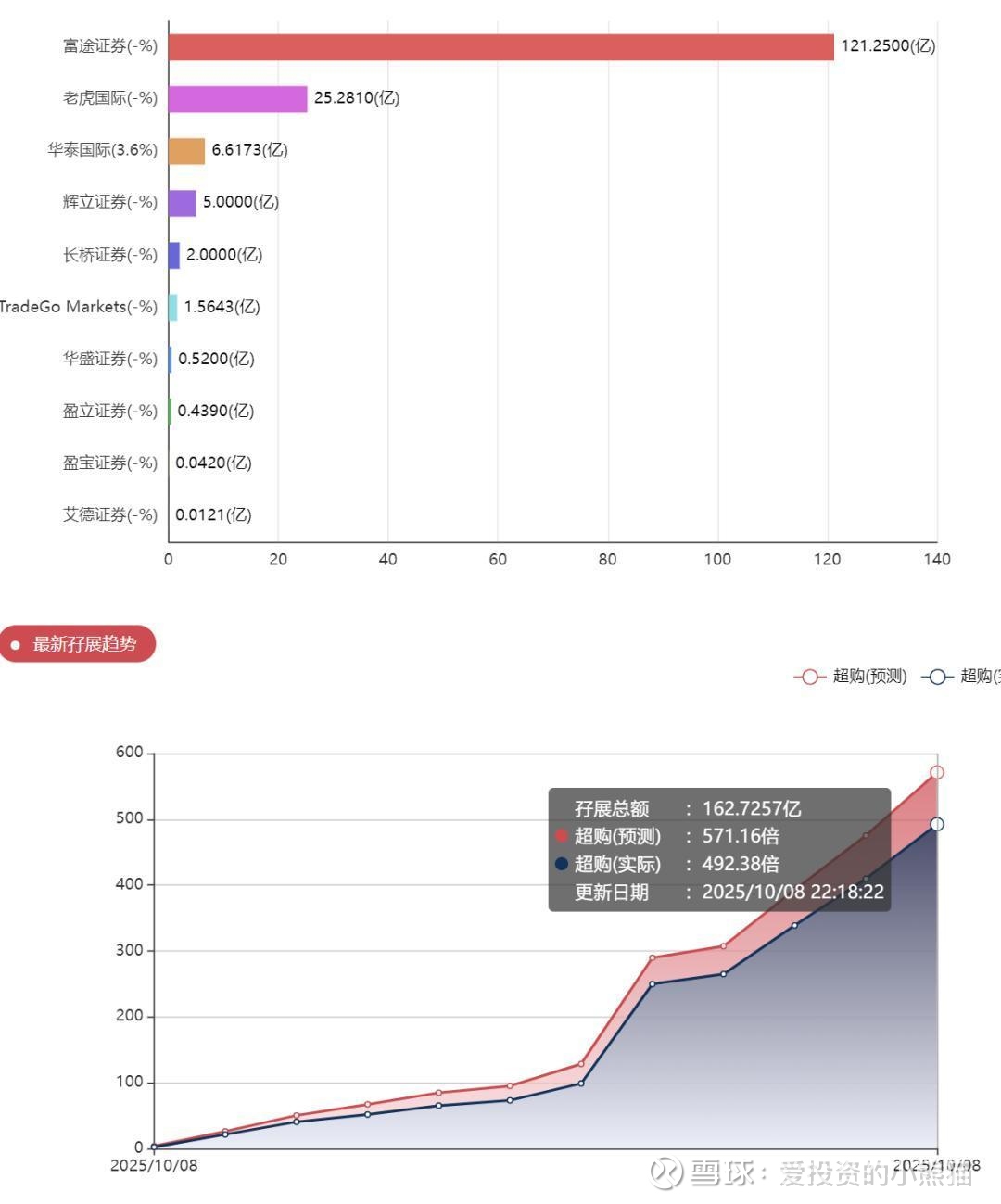

目前展现的孖展已超购500倍,已回拨20.00%了。

中签率分析

若公開發售認購10倍至少於50倍,公開發售比例將由5%增至10%,認購50倍或以上則回撥至20%;但若配售未足額而公開發售卻足額,或配售及公開發售均足額而公開發售認購少於10倍,公開發售比例可由5%增至最多10%,發售690萬股H股,約95%配售,約5%公開發售,另有約15%超額配股權

关于一手中签率方面,云迹本次公开发售按机制A, 由于孖展超过50倍,回拨20.00%,按照20万人来参与预估一下,一手中签率最好的情况也不超过3%,

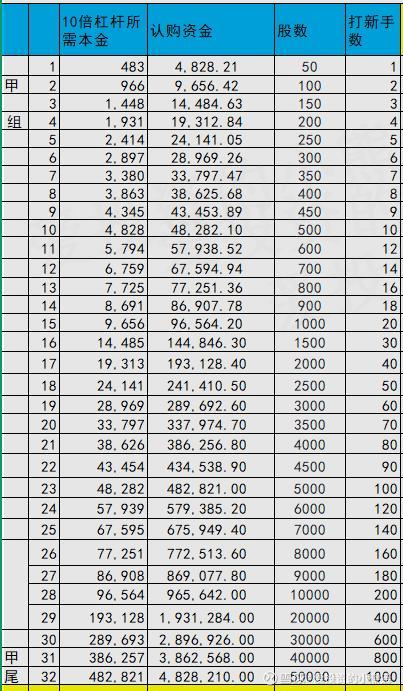

甲组的各档融资所需要的本金还有融资金额对应如下表:

甲尾49万本金,乙头需要认购资金580万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价95.60港元计算,公开的上市所有开支总额约为6970万港元,募资额约6.60亿港元,占比约10.56%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

云迹科技自2014年成立以来共完成8轮融资,累计募资约12亿元人民币,投资方包括腾讯、阿里巴巴、携程、启明创投等头部机构。关键轮次如下:

D轮(2021年12月):融资5.8亿元,每股成本66.00元,较发售价折让24.44%,投后估值40.80亿元人民币,投资方包括阿里巴巴、河南科投、启明创投等 。

C轮(2021年8月):融资2.65亿元,投后估值22.89亿元人民币,腾讯、联想基金等持续加注 。

从2014年天使轮的数千万估值,到2021年D轮的40.8亿元,反映出资本对其市场地位的认可。

风险提示:

1.云迹科技持续亏损与现金流压力:2022-2024年累计净亏损8.15亿元,2025年前5个月净亏损1.18亿元;现金储备仅能覆盖7个月运营支出,且面临19.25亿元赎回负债,若上市失败可能引发流动性危机 。

2. 单一场景依赖与价格战:酒店场景收入占比长期超80%,非酒店场景(如医疗、楼宇)收入不足17%。同时,行业均价从2016年的13.6万元降至2024年的1.31万元,主力机型“格格”系列两年内降价22%,毛利率提升依赖成本优化而非技术溢价 。

3. 技术对外依赖与竞争加剧:AI算法部分依赖腾讯,且面临优必选、科沃斯、擎朗智能等企业的低价竞争。例如,擎朗智能产品售价较云迹低30%,可能挤压市场份额 。

云迹(2670)是领先的机器人服务人工智能赋能技术企业,主要提供机器人及功能套件,辅以人工智能数字化系统的服务,公司循18C章来港上市,将成为本港又一特专科技新股。这一类票基本面只是做一个辅助参考,18c又是ai概念股!无非就是给资本市场的故事讲的好不好听,重点还是筹码逻辑。

这个票招股价格95.60港元一口价,集资额:6.60亿港元,H股市值:58.86亿港元,如果是能一倍上去,超越港股通门槛95亿问题不大!

这个票是按照18c特有机制a回拨20%发的,很多人会担心20%筹码给散户外面筹码会比较多,毕竟那些发机制B10只回拨10%的票,筹码相比而言多了一倍,有些人会心存犹豫了,毕竟新股派货的量是多了一倍,另外之前两个机制a的票,奥克斯到现在还是破发的,天岳首日也没有长得很好。那这个票还要不要继续打很多?

另外大部分的人的券商是不能同时认购轩竹和云迹的,打了云迹就不能打海西,因为这两个招股时间只差一天,轩竹认购之后的资金都赶不上云迹,也就是他们两个票只能参与一个票。假设两个票中签率是一样,拿一手轩竹是5800hkd,拿一手云迹是4800hkd,哪怕都翻倍的情况下,拿轩竹要多赚啊20%!轩竹按照机制b10发行是大概率会涨的,甚至可能如果是从流通股18亿做到95亿得去好几倍。2选1的话,优先做轩竹肯定是最稳健的。但现在市场上很多人都想反着做,就跟紫金黄金乙组跟博泰车联乙组一样都去考虑做博泰了,最后两个都卷死,做博泰乙组的这种是不如做黄金乙组的,都是大聪明,都不走阳光道去走独木桥,反倒都变成了行为一致了。不过这一个数据的变化还是要看最终孖展情况。

另外云迹20%的筹码在散户那边,是直接股价一步到位?还是洗完之后再做?现在也确定不了。但云迹的抛压肯定是比轩竹大一倍的,云迹能涨多少?或者会不会跌?这个问题真的就是在赌这个项目方是否有这个实力和魄力了。