海西新药,不带b医药股机制b10,又是发五六十亿!——(02637.HK)2025年10月新股分析

保荐人:华泰金融控股(香港)有限公司 招银国际融资有新公司

招股价格:69.88港元-86.40港元

集资额:8.04亿港元-9.94亿港元

总市值:55.00亿港元-68.00亿港元

H股市值:55.00亿港元-68.00亿港元

每手股数 50股

入场费 4363.57港元

招股日期 2025年10月09日—2025年10月14日

暗盘时间:2025年10月16日

上市日期 2025年10月17日(星期五)

招股总数 1150.00万股H股

国际配售 1035.00万股H股,约占 90.00%

公开发售 115.00万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 14.61%

市盈率 42.37

公司简介:

海西新药成立于2012年,是一家已进入商业化阶段的制药企业,具备研发、生产与销售全链条能力,同时拥有在研创新药管线。

目前,海西新药在中国规模最大、增长最快的治疗领域构建了多元化的产品组合及管线,已有15款仿制药获得国家药监局批准,还建立了包含四款在研创新药的管线,已然成为中国制药行业的重要市场参与者。

于2024年海西新药被工信部认定为国家专精特新“小巨人”企业之一。于2023年,海西新药被福建省工业和信息化厅认定为福建省专精特新中小企业之一,是福建省第一家、全国前五家获得药品上市许可持有人生产批件的制药公司之一。

其现有业务采用独特的双轨模式,涵盖仿制药与在研创新药两大板块。在仿制药领域,海西新药通过推出一系列具备技术壁垒、市场潜力显著,且能及时通过监管审批并符合各项品质标准的产品,奠定了坚实的市场基础。

创新药方面,海西新药的管线聚焦于存在未满足医疗需求且具有巨大全球市场潜力的各类适应症,其中包括一款潜在属同类首款的在研肿瘤药物、一款潜在用于治疗wAMD/DME/RVO的首款口服药物,以及另外两款处于临床前阶段、分别用于治疗肿瘤和呼吸系统疾病的创新在研药物。

截至最后实际可行日期,海西新药已商业化的产品组合主要为用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药。据灼识咨询数据显示,这些治疗领域在2023年中国医药销售总额中的占比超过25%。

截至最后实际可行日期海西新药已获国家药监局批准的15款仿制药当中,有四款入选国家带量采购(“VBP”)计划,并继续为公司带来庞大的收益贡献。公司亦有四款药物入选省级VBP计划。入选国家VBP计划的四款药物包括:

• 安必力®︰被视为通过中国一致性评价并率先进入市场的枸橼酸莫沙必利片仿制药,并入选第四批国家VBP计划。安必力®于2024年为公司贡献收益人民币1.46亿元,根据灼识谘询的资料,在中国以25.7%的市场份额在其产品类别中排名第二。

• 海慧通®︰入选第八批国家VBP计划的氨氯地平阿托伐他汀钙片仿制药。海慧通®于2024年为公司贡献收益人民币1.87亿元,根据灼识谘询的资料,在中国以59.3%的市场份额在其产品类别中排名第一。

• 瑞安妥®︰入选第五批国家VBP计划的盐酸西那卡塞片仿制药。瑞安妥® 于2024年为公司贡献收益人民币4790万元,根据灼识谘询的资料,在中国以16.7%的市场份额在其产品类别中排名第二。

• 赛西福®︰中国第二款被视为通过一致性评价并推出市场的硫酸羟氯喹片仿制药,入选第十批国家VBP计划。赛西福®于2024年及截至2025年5月31日止五个月分别为公司贡献收益人民币4370万元及人民币1920万元。

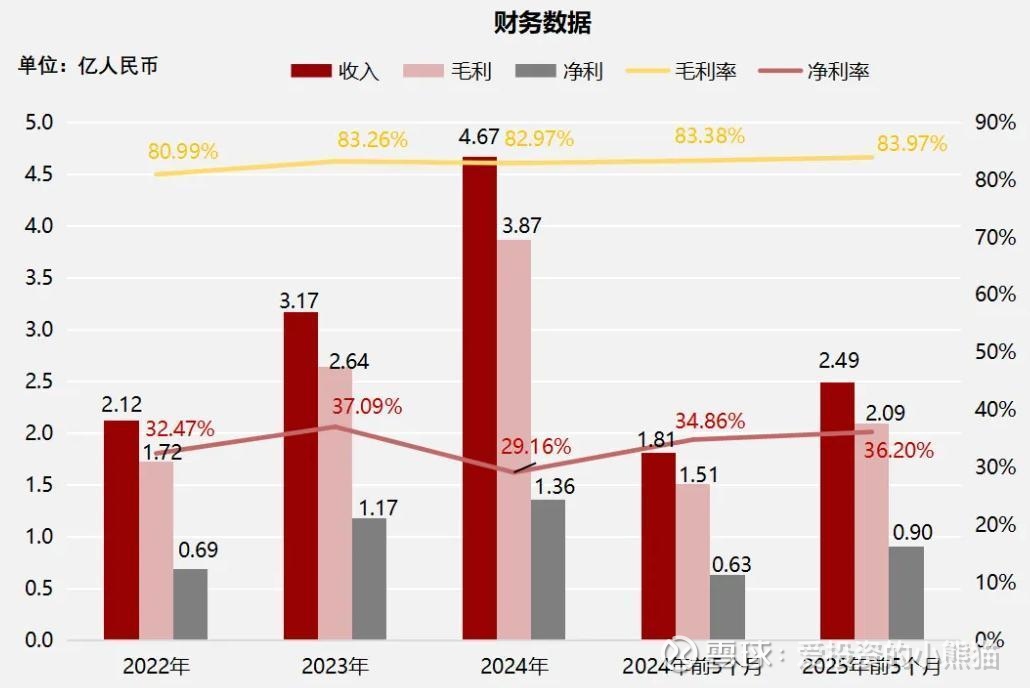

截至2024年12月31日止三个年度及2024、2025年前5个月:

海西新药收入分别约为人民币2.12亿元、3.17亿元、4.67亿元、1.81亿元及2.49亿元,年复合增长率为48.21%;

毛利分别约为人民币1.72亿元、2.64亿元、3.87亿元、1.51亿元及2.09亿元,年复合增长率为50.01%;

净利润分别约为人民币0.69亿元、1.17亿元、1.36亿元、0.63亿元及0.9亿元,年复合增长率为40.45%;

毛利率分别约为80.99%、83.26%、82.97%、83.38%及83.97%;

净利率分别约为32.47%、37.09%、29.16%、34.86%及36.20%。

来源:LiveReport大数据

截至2025年5月31日,公司经营活动现金流为人民币8013.5万元,账上现金4625.9万元,存货4291.5万。

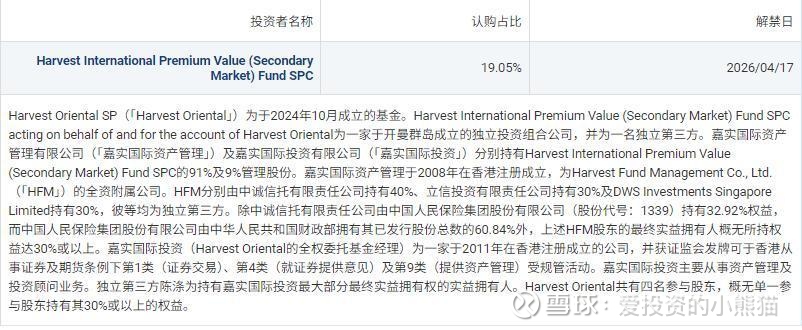

二、基石投资者

基石投资者只有1家,认购占比19.05%

基石还是嘉实国际,在市场上懂得都懂。

共有8家承销商

保荐人历史业绩:

华泰金融控股(香港)有限公司

招银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

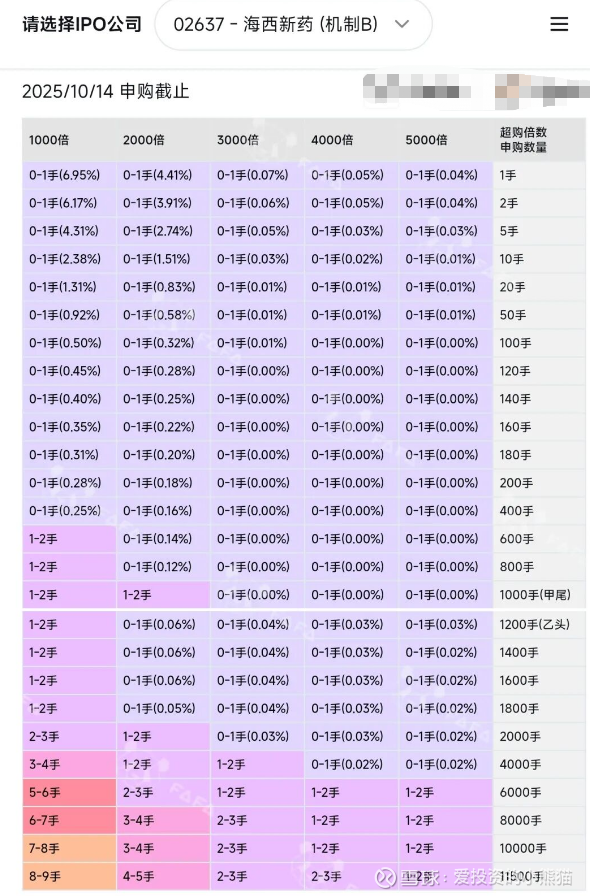

目前展现的孖展已超购0.37倍,无论孖展认购超购多少倍,按机制B发售公配都是固定10%,无回拨。

中签率分析

海西新药本次IPO采用港交所「机制B」模式,公开发售与国际配售比例固定为10:90,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照20万人来参与预估一下,一手中签率3%!

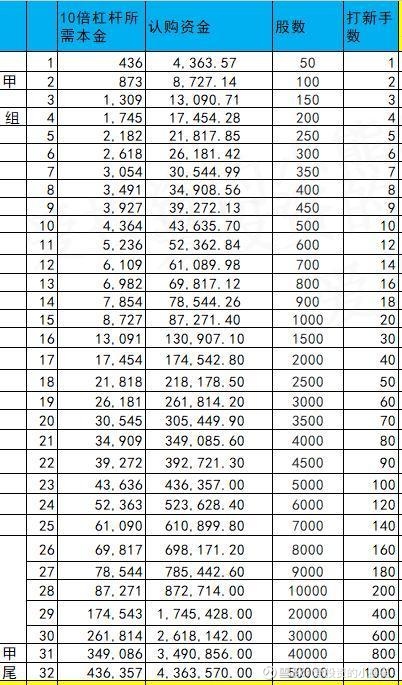

甲组的各档融资所需要的本金还有融资金额对应如下表:

甲尾融资本金只要44万,乙头需要认购资金524万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数78.14港元计算,公开的上市所有开支总额约为5060万港元,募资额约8.99亿港元,占比约5.63%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

海西新药的Pre-IPO融资主要集中在2022年及之前,最近一次公开融资发生在2022年7月,具体情况如下:

2022年7月增资:

投资方:金东泓创投(1.3亿元)、鸿磐投资(1150万元)、员工持股平台瑞泓投资(650万元)及汇富创景(通过受让康心汕股权获得)。

估值:以每股28.98元的成本计算,公司估值约为19.48亿元 。

股权结构:融资后,控股股东康心汕及其关联方合计持股约41.17%,国资背景的华鑫悦投资通过换股持有部分股权

风险提示:

1. 对仿制药依赖度过高:

2024年仿制药收入占比高达98%,且前五大客户贡献71.7%-85.1%的营收,客户集中度风险显著。

核心产品海慧通®、瑞安妥® 的集采协议将于2025年底到期,续约降价压力可能导致收入下滑。

2. 创新药研发进展滞后:

唯一进入临床阶段的创新药C019199(多靶点肿瘤免疫调节剂)尚处于Ⅰ/Ⅱ期,主要适应症为骨肉瘤(全球市场规模仅1.5亿美元),且面临石药集团、百济神州等竞品的激烈竞争。

研发投入长期低于销售费用(2024年研发费用1.61亿元 vs 销售费用3.89亿元),创新能力存疑。

3. 现金流压力与重资产转型:

2025年5月底现金及等价物仅4625.9万元,且为新建年产20亿片生产基地投入大量资金,若产能利用率不足70%,固定资产折旧将侵蚀利润。

这一类票基本面只是做一个辅助参考,主要还是港股通概念股,是我们说的庄股逻辑筹码逻辑。

海西制药这个票集资额:8.04亿港元-9.94亿港元,募资金额挺大了,这个其实是好事情,至少中签率相对高一些这个募资规模之下,顶头槌不至于去抽签,佳鑫国际募资11亿很大,虽然是b10,但是中签率乙头都有万5了,比起很多新股万1万2的中签率要强很多了。

海西制药总市值:55.00亿港元-68.00亿港元,流通股H股市值:55.00亿港元-68.00亿港元,冲一倍的话是可以入通的。根据2025年8月恒生指数公司调整后的规则,新纳入港股通的市值门槛为95亿港元(日均市值)大概率暗盘就一步到位冲到一百多亿了,不给散户任何捞的机会。

之前还说另外大部分的人的券商是不能同时认购轩竹和云迹的,现在又来一个海西,打了云迹就不能打海西,打了轩竹的海西可以接力,因为这两个招股时间差2天有些券商是可以接力的,招股时间差一天的话,比如去云迹认购之后的资金都赶不上海西了。也就是他们两个票只能参与一个票。有些人如果券商不能同时认购的话,优先做轩竹肯定是最稳健的之后立马去海西。

另外轩竹大概率要三-四千倍!所有档位抽签是大概率的事情。

不过这一个数据的变化还是要看最终孖展情况。我是觉得有条件的还是三个票都参与,没条件的可以轩竹+海西。