量化派,上市费用比募资金额多!中国线上市场营运商——(02685.HK)2025年11月新股分析

保荐人:中国国际金融香港证券有限公司 中信证券(香港)有限公司

招股价格:8.80港元-9.80港元

集资额:1.17亿港元-1.31亿港元

总市值:45.17亿港元-50.31亿港元

每手股数 500股

入场费 4949.42港元

招股日期 2025年11月19日—2025年11月24日

暗盘时间:2025年11月26日

上市日期 2025年11月27日(星期四)

招股总数 1334.75万股

国际配售 1201.25万股,约占 90.00%

公开发售 133.50万股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 2.60%

市盈率 30.42

公司简介:

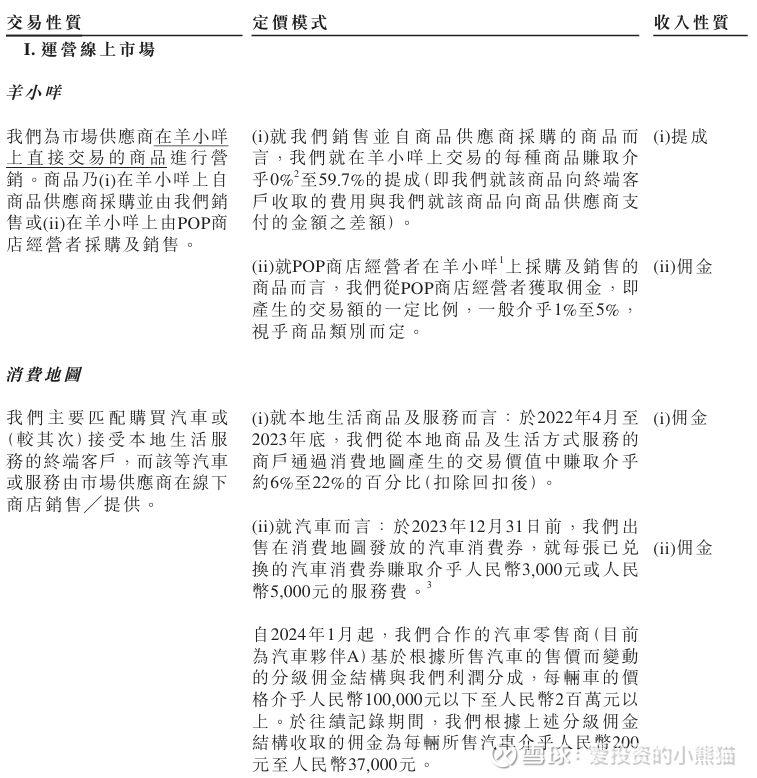

量化派是一家中国线上市场营运商。公司的消费电商平台羊小咩自2020年11月起涵盖各式零售商品,如第三方市场供应商提供的消费电子产品、食品及饮料、家电、化妆品、珠宝、服装及个人日常护理用品,并透过在线购买将该等消费品与公司的羊小咩用户进行匹配。

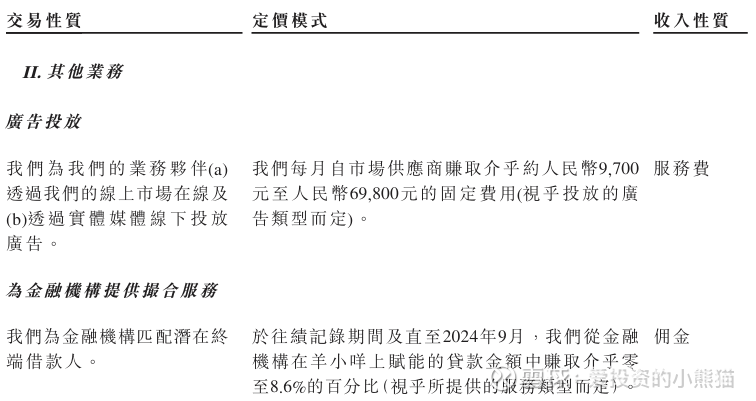

公司亦自2022年4月经营汽车零售O2O平台消费地图,该平台目前主要与汽车零售商合作吸引在线流量,使其能够在当地实体店线下购车;及在较小程度上,消费地图亦可让消费者在在线购车。公司将(i)羊小咩上的市场供应商(包括商品供应商及POP商店经营者)及(ii)消费地图上的市场供应商(包括汽车零售商,且于往绩记录期间,包括汽车零售商及本地生活商品及服务商户)视为公司的业务伙伴。在极小范围内,公司为商业伙伴提供广告服务,同时也为金融机构提供撮合服务。如下图:

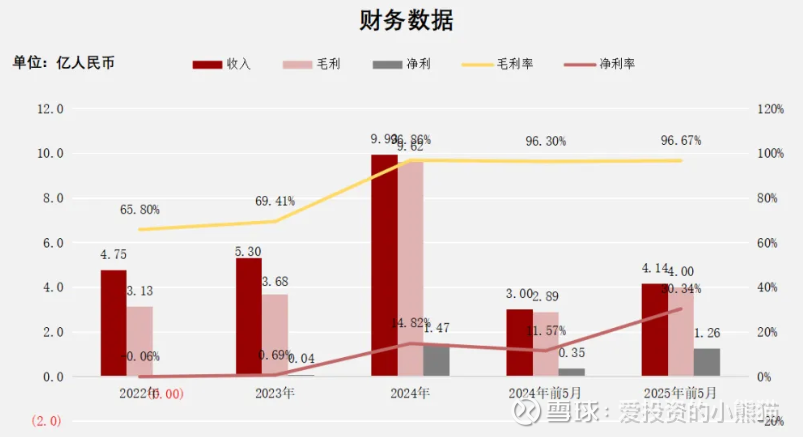

截至2024年12月31日止3个年度及2025年前5个月:

量化派收入分别约为人民币4.75亿元、5.30亿元、9.93亿元、3.00亿元及4.14亿元,年复合增长率为44.55%;

毛利分别约为人民币3.13亿元、3.68亿元、9.62亿元、2.89亿元及4.00亿元,年复合增长率为75.37%;

净利润分别约为人民币-0.003亿元、0.04亿元、1.47亿元、0.35亿元及1.26亿元;

毛利率分别约为65.80%、69.41%、96.86%、96.30%及96.67%;

净利率分别约为-0.06%、0.69%、14.82%、11.57%及30.34%。

来源:LiveReport大数据

截至2025年5月31日,公司经营活动现金流为人民币0.98亿元,账上现金4.28亿元。

二、基石投资者

基石投资者无

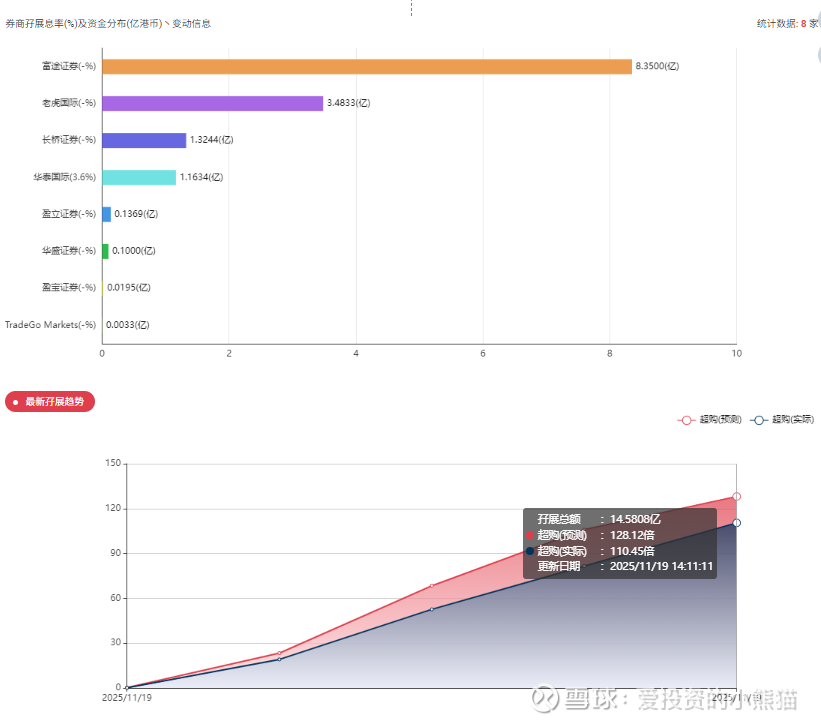

共有5家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

中信证券(香港)有限公司

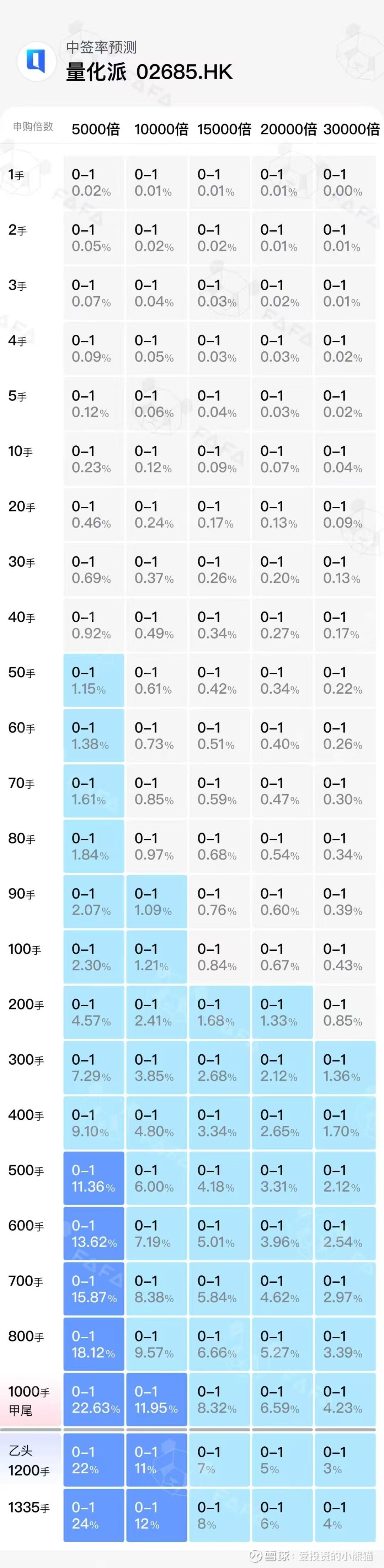

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购110.45倍。

中签率分析

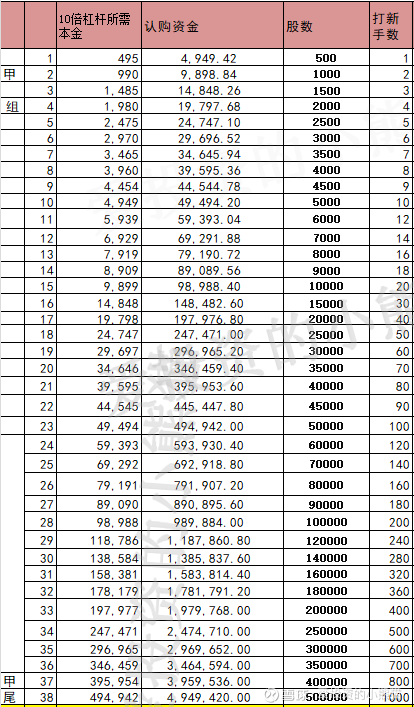

甲组的各档融资所需要的本金还有融资金额对应如下表:

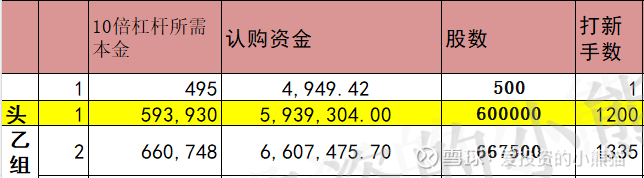

乙头需要认购资金594,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数9.30港元计算,公开的上市所有开支总额约为1.18亿港元,募资额约1.24港元,占比约95.48%,开支相比募资额算是特别多了,大多数募资款都用在上市费用上了。

这票打不打?且看我下面的分析:

量化派天使轮:2014年,获华创资本100万元投资。

A轮:获复星昆仲、高榕资本、华创资本约2059万元融资。

B轮:2015年,获知新资本、StarVC(任泉、李冰冰、黄晓明创立)、东方富海等机构约1000万元融资 。

C轮:2016年11月有阳光保险(领投)、复星集团、国信证券等融资5亿元人民币,此轮融资后加速业务扩张,用户和合作金融机构数量大增 。

D轮:2022年融资约14亿元人民币(优先股形式) ,投资方未完全披露,附带对赌协议,若2025年底前未上市,公司需以现金或股权赎回投资;若IPO估值<16.86亿元,触发投资人赎回权 。

这个票公司的上市费用都快比募资金额还多了,比较少见,确实是有点夸张,老板是赔钱来做IPO

风险提示:

估值倒挂风险:当前IPO估值(10.5-11.7亿)低于D轮投资者要求的16.86亿元,触发赎回条款风险高 。

债务压力:截至最近一期,公司净资产为负(约-10亿元),负债沉重 。

业务单一:98.1%收入来自"羊小咩"平台,抗风险能力弱。

合规隐患:历史助贷业务曾引发监管关注,转型后仍存合规风险 。

量化派虽有亮眼的业绩增长,但IPO估值与D轮投资者预期差距大,且负债高企,长期投资的风险显著,不过反正说到底都是庄股,涨跌都看庄家想法的,高开没啥问题。