印象大红袍,当小票看,福建一家国有文旅服务企业——(02695.HK)2025年12月新股分析

保荐人:兴证国际融资有限公司 铠盛资本有限公司

招股价格:3.47港元-4.10港元

集资额:1.25亿-1.48亿港元

总市值:5.00亿-5.91亿港元

H股市值 1.25亿-1.48亿港元

每手股数 1000股

入场费 4141.35港元

招股日期 2025年12月12日—2025年12月17日

暗盘时间:2025年12月19日

上市日期 2025年12月22日(星期一)

招股总数 3610.00万股H股

国际配售 3249.00万股H股,约占 90.00%

公开发售 361.00万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 兴证国际

发行比例 25.04%

市盈率 11.94

公司简介

印象大红袍是总部位于福建武夷山的国有文旅服务企业,2017年1月20日于新三板挂牌(股票代码:870608),2024年以文旅演出销售收入计位列中国文旅演出市场第八。

公司核心业务涵盖三大板块:以《印象‧大紅袍》为核心的演出及表演服务、印象文旅小镇业务、茶汤酒店业务。其中,标志性演出《印象‧大紅袍》为福建省首个大型户外山水实景演出,由张艺谋、王潮歌、樊躍“印象铁三角”联合打造,自2010年首演以来累计演出超6700场,吸引观众超940万人次,2024年票房收入位列全国旅游山水实景演出第三、文化旅游演出第十,获评2023年全国演出市场“双效统一”优秀项目,入选文旅部全国旅游演艺精品名录。

该演出依托武夷山大王峰自然实景,创新采用360度旋转观众席(2099个座位,含578个VIP座),融合光影、音乐与编舞,深度演绎大红袍茶文化,成为武夷山文旅核心名片,秉持“错峰了《印象‧大紅袍》,就错过了武夷山的精髓”的品牌理念,以“演艺+旅游”模式激活传统文化生命力。此外,公司新增演出《月映武夷》(2025年5月推出),并为企业客户提供定制演出服务,构建多元化文旅服务生态。

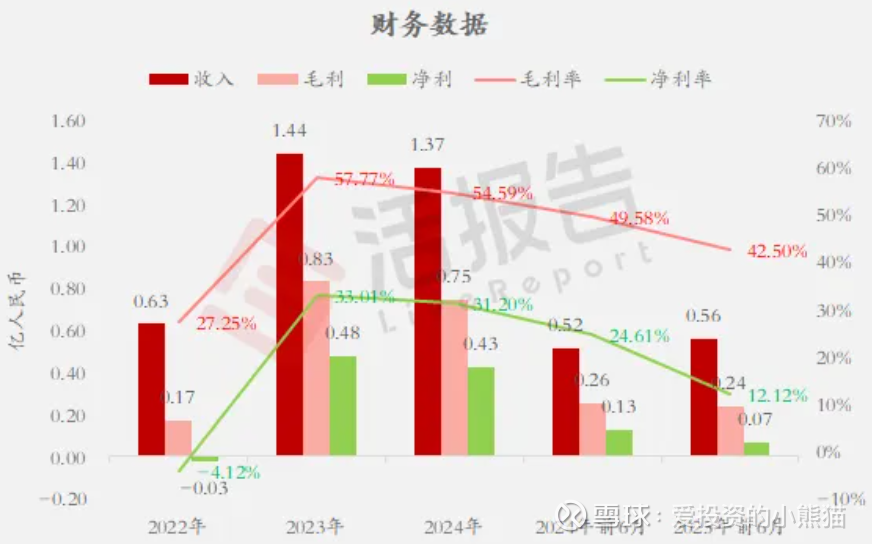

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为人民币0.63亿元、1.44亿元、1.37亿元、0.52亿元、0.56亿元,2025年前6月同比+8.48%;

毛利分别约为人民币0.17亿元、0.83亿元、0.75亿元、0.26亿元、0.24亿元,2025年前6月同比-7.00%;

净利分别约为人民币-0.03亿元、0.48亿元、0.43亿元、0.13亿元、0.07亿元,2025年前6月同比-46.57%;

毛利率分别约为27.25%、57.77%、54.59%、49.58%、42.50%;

净利率分别约为-4.12%、33.01%、31.20%、24.61%、12.12%。

来源:LiveReport大数据

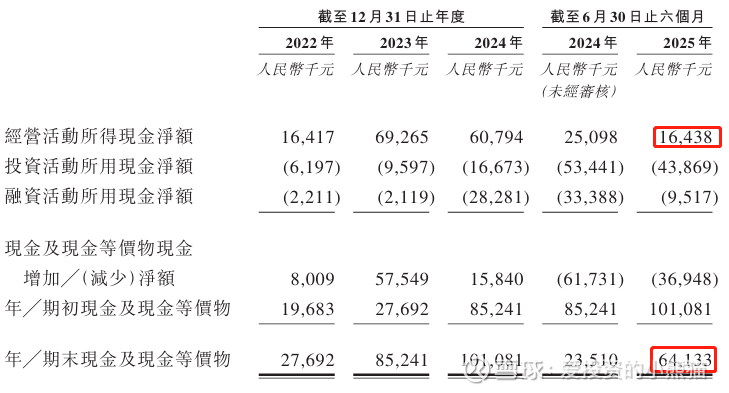

截至2025年6月30日,公司账上现金有人民币0.64亿元,经营活动现金流为0.16亿元。

来源:招股书

二、基石投资者

基石投资者无

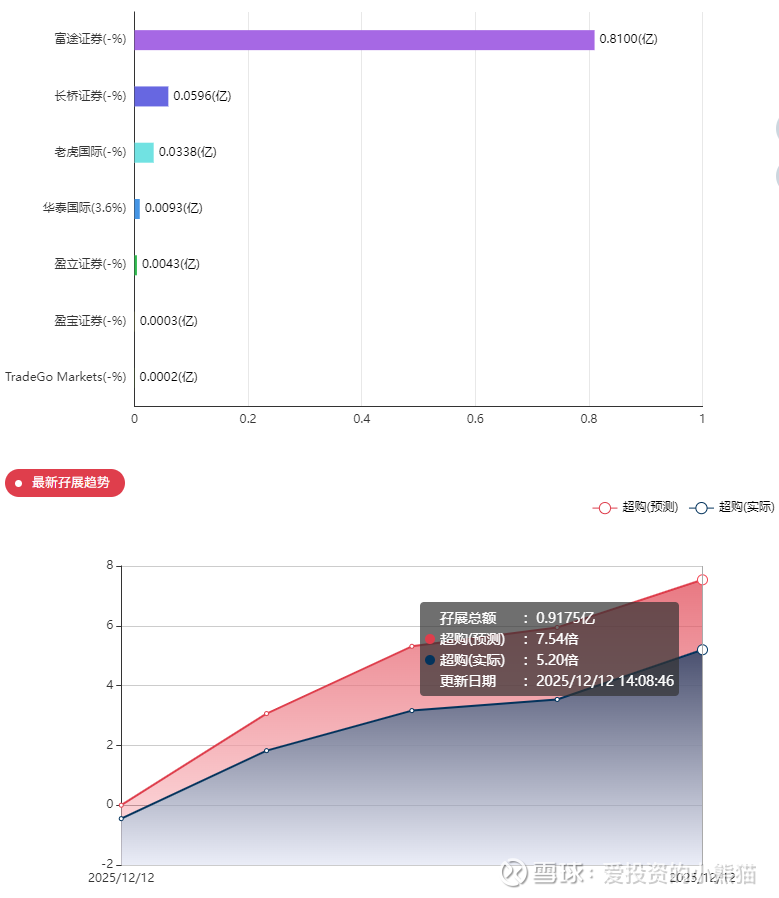

共有17承销商

保荐人历史业绩:

兴证国际融资有限公司

铠盛资本有限公司

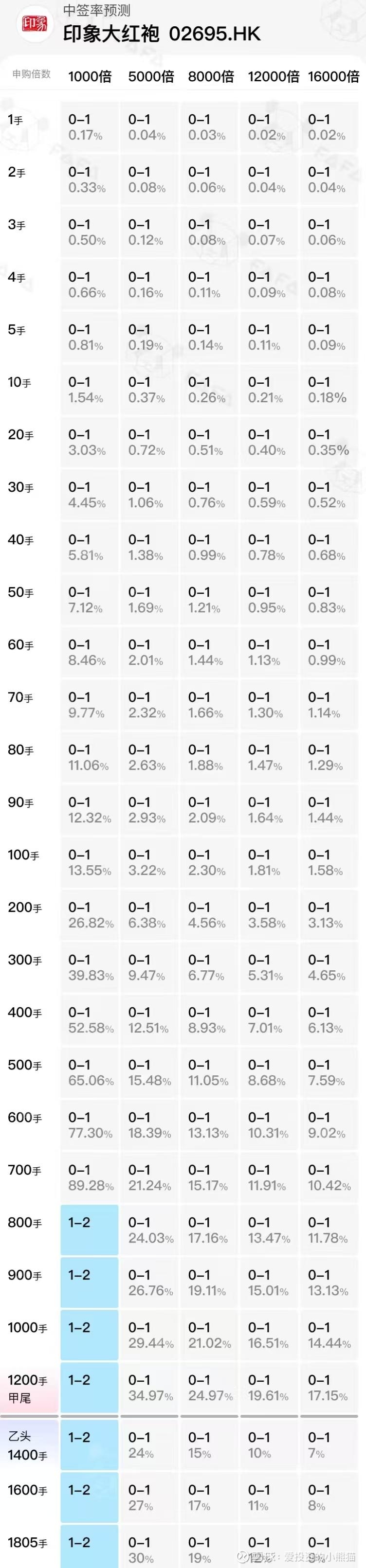

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购5.20倍。

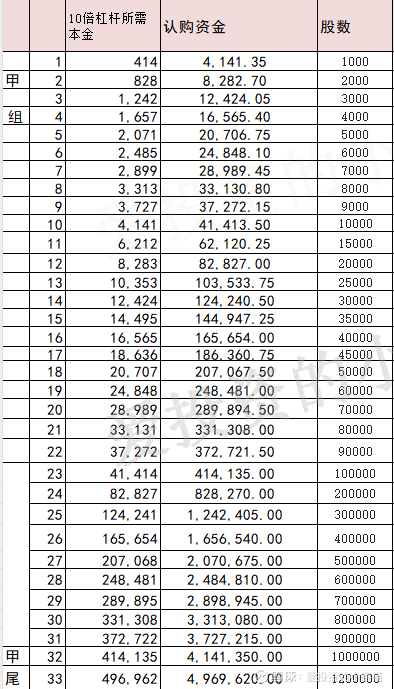

甲组的各档融资所需要的本金还有融资金额对应如下表:

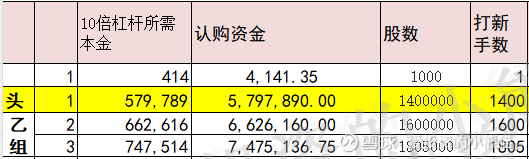

乙头需要认购资金580万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价的中位数3.79港元计算,公开的上市所有开支总额约为2640万港元,募资额约1.37亿港元,占比约19.30%,开支相比募资额算是有点多了。

这票打不打?且看我下面的分析:

印象大红袍核心投资逻辑

1. 赛道红利:文旅演艺行业2030年规模将破1.2万亿元,实景演出年增12.4%,公司2024年全国文旅演出市占第八、山水实景演出票房第三,稳居头部梯队。

2. IP与资源壁垒:《印象‧大紅袍》由“印象铁三角”打造,累计演出超6700场、接待940万人次,绑定武夷山山水与茶文化核心资源,入选文旅部精品名录,形成“来武夷必看”的消费心智。

3. 增长动能多元:2025年新增《月映武夷》开辟第二曲线,“演出+文旅小镇+茶汤酒店”构建消费闭环,暑期单月观众破17万创纪录,平潭岚台茶文旅融合趋势进一步拓宽市场空间。

4. 作为港股首家实景演出主体上市公司

把握“茶文化+福建文旅”的风口,另外这个票集资额:1.25亿-1.48亿港元总市值:5.00亿-5.91亿港元H股市值;1.25亿-1.48亿港元,典型的小票特征,基本面方面压根不用看,反正涨跌全看庄,就是在赌大小了。