诺比侃,募资额4亿,入通预期135%,AI+垂直领域智能解决方案领跑者——(02635.HK)2025年12月新股分析

保荐人:中国国际金融香港证券有限公司

招股价格:80.00港元-106.00港元

集资额:3.03亿-4.01亿港元

总市值:30.29亿-40.14亿港元

H股市值 24.35亿-32.26亿港元 。

每手股数 50股

入场费 5353.45港元

招股日期 2025年12月15日—2025年12月18日

暗盘时间:2025年12月22日

上市日期 2025年12月23日(星期二)

招股总数 378.66万股H股

国际配售 340.79万股H股,约占 90.00%

公开发售 37.87万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 10.00%

市盈率 28.62

公司简介

诺比侃深耕中国市场,以自主研发的全面AI行业模型为核心,为铁路运营、电网企业及城市治理相关客户,提供监测、检测、运维类软硬件一体化解决方案,覆盖三大核心领域:交通(轨道交通、城市交通、机场)、能源(电力、化工)、城市治理(园区、校园、应急管理、社区管理)。

据灼识咨询数据,2024年公司市场地位稳居前列:中国AI+供电检测监测系统提供商第二位(市占率5.9%),轨道交通行业AI+检测监测解决方案提供商第三位(市占率1.8%)。核心产品包括后端内嵌AI软件的一体机、前端精密检测机器人、高速AI相机、边缘分析设备(含软硬件组合方案),同时提供AI软件销售、检测与缺陷分析、AI软件定制开发等技术服务;城市交通、机场、化工等新业务已完成布局,正处于商业化推进阶段。

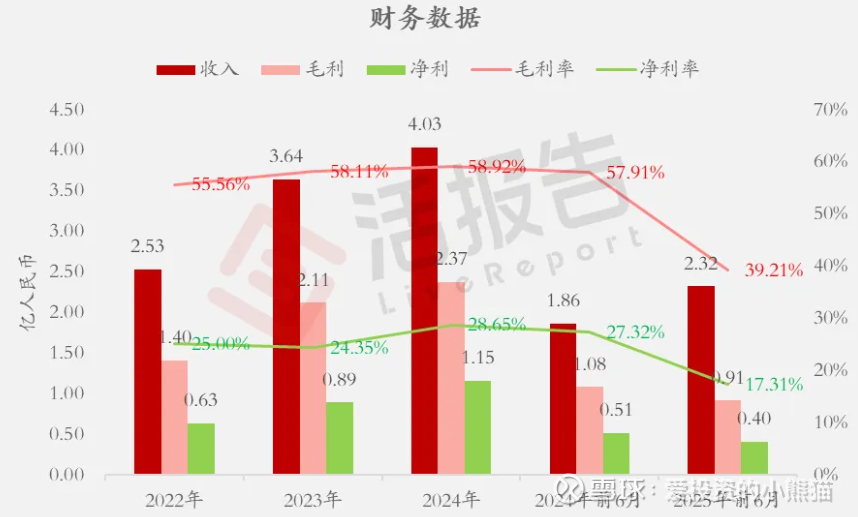

截至2024年12月31日止止3个年度、2024年及2025年前6个月:

诺比侃收入分别约为人民币2.53亿元、3.64亿元、4.03亿元、1.86亿元、2.32亿元,2025年前6月同比+24.68%;

毛利分别约为人民币1.40亿元、2.11亿元、2.37亿元、1.08亿元、0.91亿元,2025年前6月同比-15.57%;

净利分别约为人民币0.63亿元、0.89亿元、1.15亿元、0.51亿元、0.40亿元,2025年前6月同比-21.00%;

毛利率分别约为55.56%、58.11%、58.92%、57.91%、39.21%;

净利率分别约为25.00%、24.35%、28.65%、27.32%、17.31%。

来源:LiveReport大数据

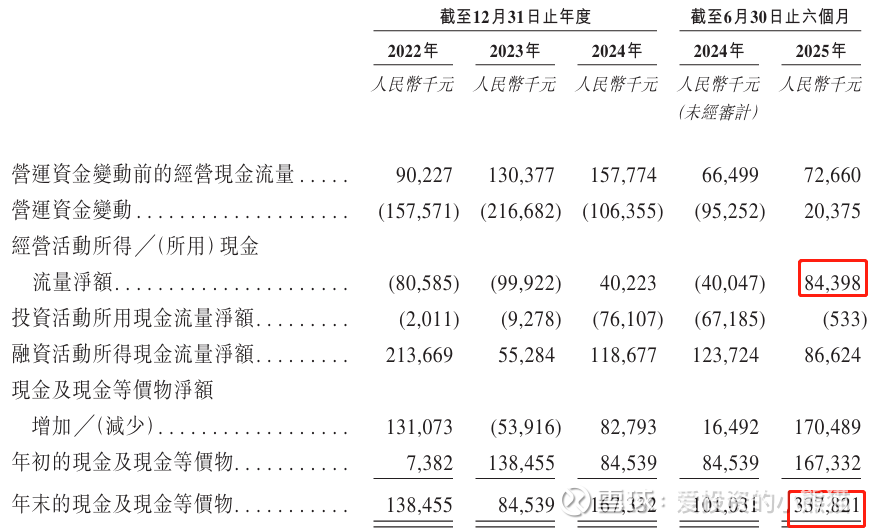

截至2025年6月30日,公司账上现金有人民币3.38亿元,经营活动现金流为0.84亿元。

来源:招股书

二、基石投资者

基石投资者无

共有3承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

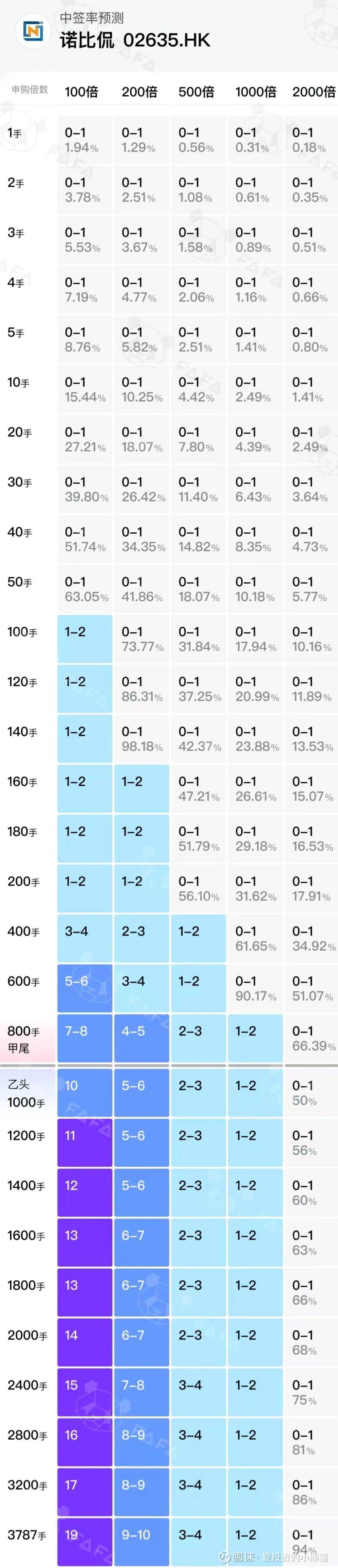

2.中签率和新股分析

(来自AIPO)

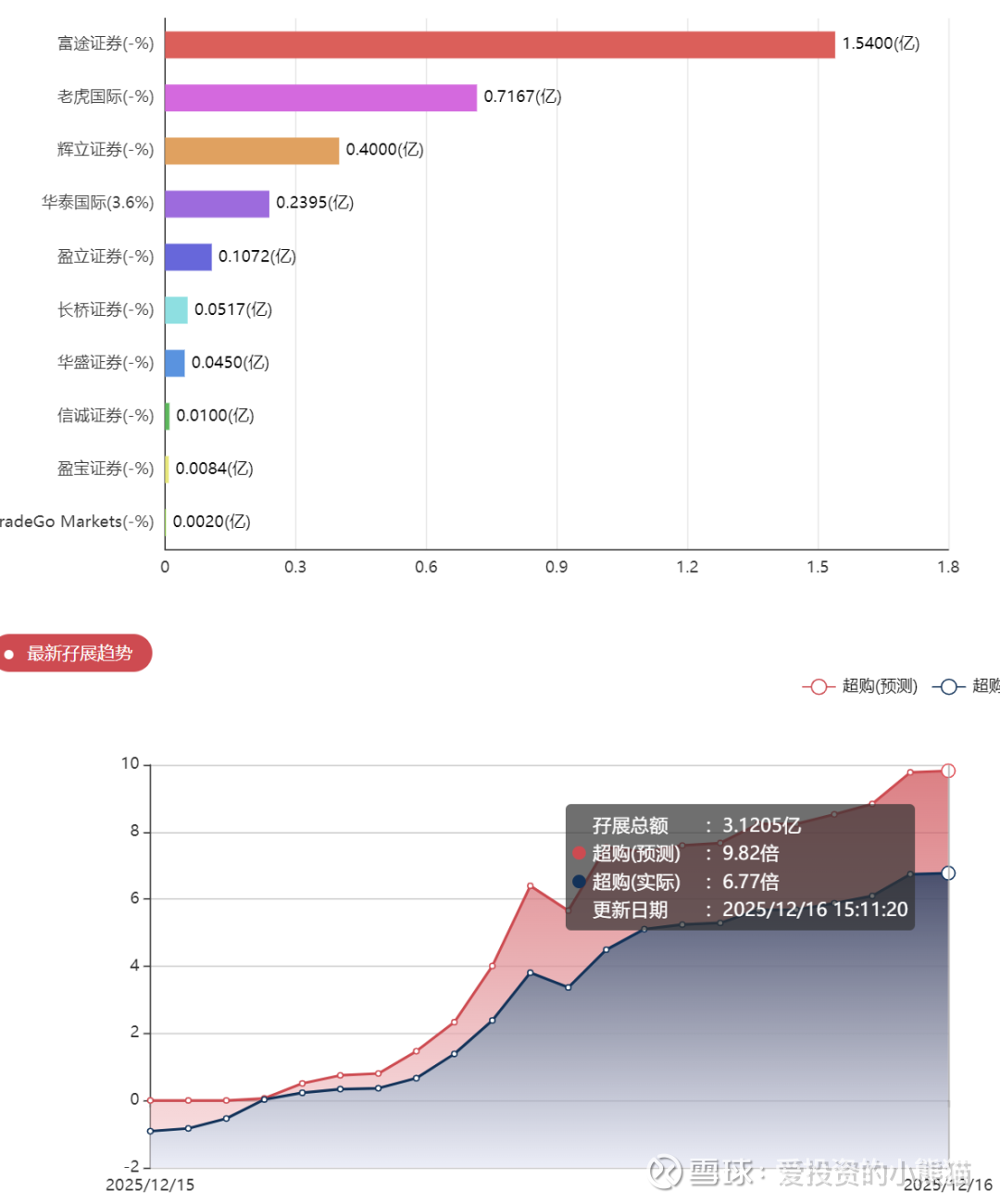

目前展现的孖展已超购7倍。

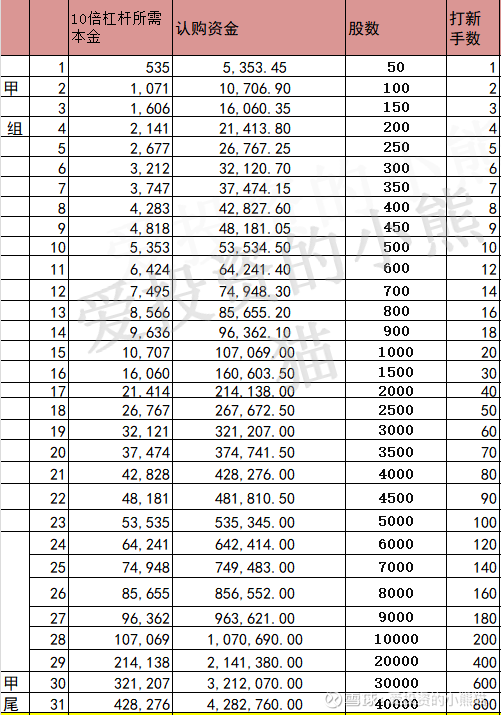

甲组的各档融资所需要的本金还有融资金额对应如下表:

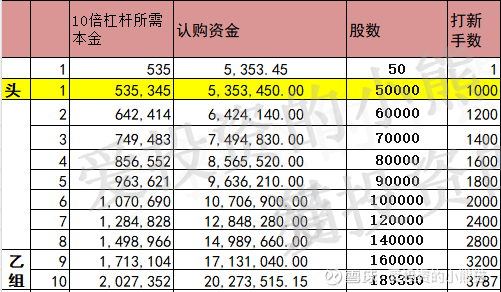

乙头需要认购资金536万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价的中位数93.00港元计算,公开的上市所有开支总额约为4550万港元,募资额约3.52亿港元,占比约12.93%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

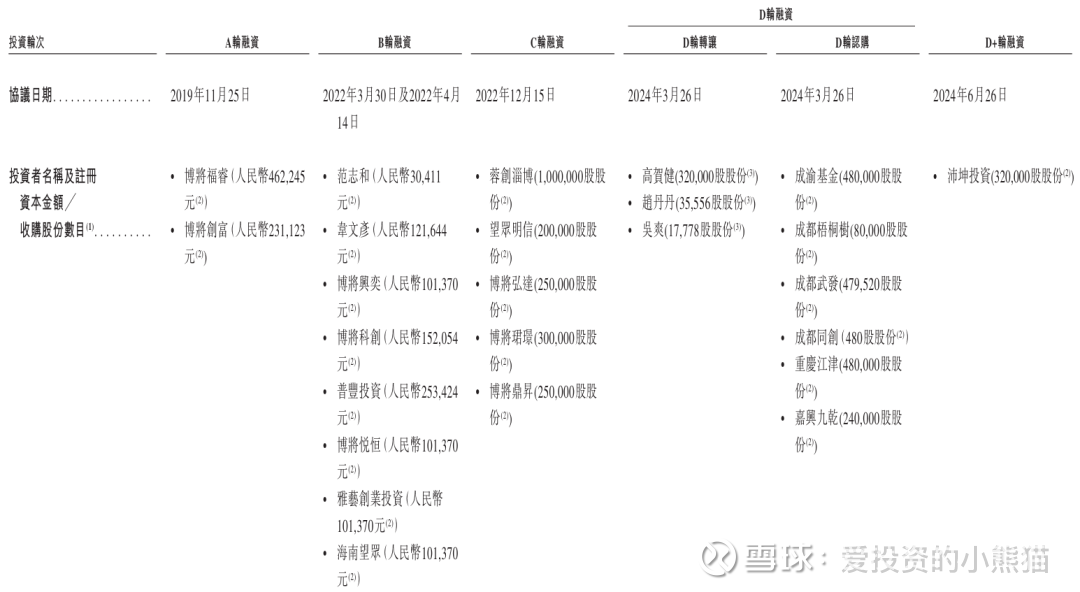

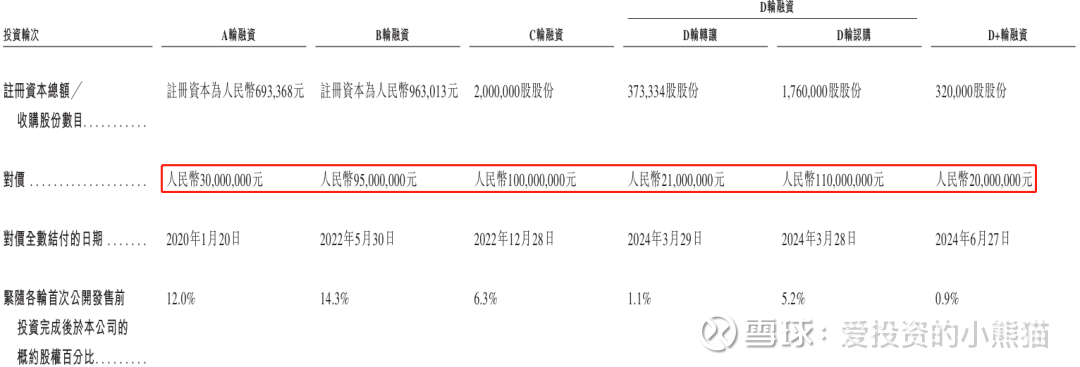

诺比侃IPO前完成A至D+轮多轮融资,各轮核心信息如下:

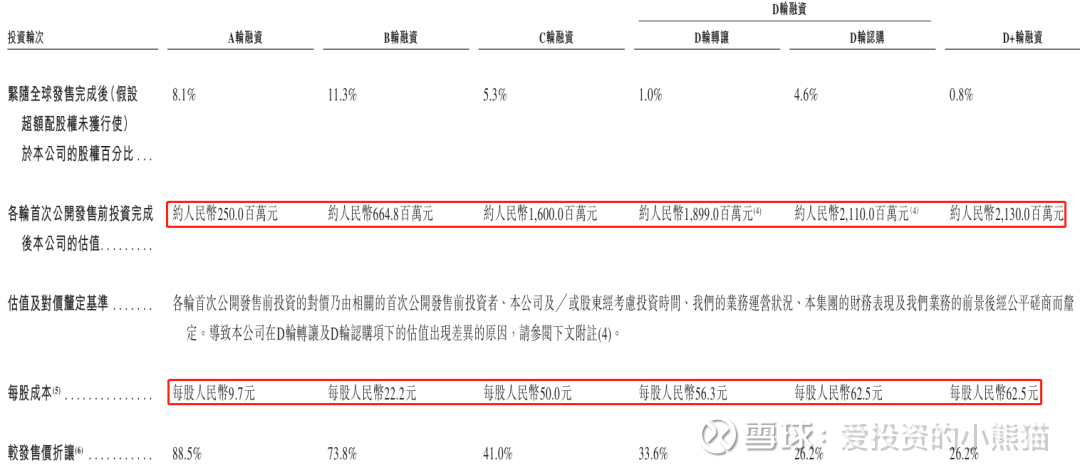

1. A轮融资:2019年11月25日达成协议,投资者包括博将福睿、博将创富等,对价人民币3000万元,2020年1月20日全额结付;首发前投后估值约25亿元,每股成本9.7元,较发售价折让88.5%。

2. B轮融资:2022年3月30日及4月14日签约,投资者有范志和、章文彦、博将奕实等,对价9500万元,2022年5月30日全额结付;投后估值约6.65亿元,每股成本22.2元,折让73.8%。

3. C轮融资:2022年12月15日协议落地,投资者为蓉创淄博、望界明信等,对价1亿元,2022年12月28日全额结付;投后估值约16.00亿元,每股成本50元,折让41.0%。

4. D轮融资:分为转让、认购及D+轮三个阶段。D轮转让于2024年3月26日签约,投资者为高贺健、赵丹丹等,对价2100万元,2024年3月29日结付,投后估值约18.99亿元,每股成本56.3元,折让33.6%;D轮认购同日出协议,投资者包括成渝基金、成都梧桐树等,对价1.1亿元,2024年3月28日结付,收购股份176万股,投后估值约21.1亿元,每股成本62.5元,折让26.2%;D+轮2024年6月26日签约,投资者为沛坤投资,对价2000万元,2024年6月27日结付,投后估值约21.3亿元,每股成本62.5元,折让26.2%。

这个票发行市值30.29亿-40.14亿港元,H股市值24.35亿-32.26亿港元,募资总额3.03亿-4.01亿港元,如果按发售价上限价离港股通90-100亿的门槛差不多2倍多点,而且是按机制B发行,大概率是一票难求了!现在港股通按照100亿上限的情况下,100-32.36=67.74,67.74/32.36=2.10,两倍!如果是上限40,港股通门槛94,94-40=54,54/40=1.35,这个预期是还是有难度的,就看公司有没有这个意图了。这个预期稍微有点高,好在对应4个亿募资规模也不大,只能去赌了。

这个票先考虑能中签多少再说收益把,大概率又会是公配难中签,冲刺个两三千亿的孖展。现在b10机制下募资规模小的票中签率都很低。

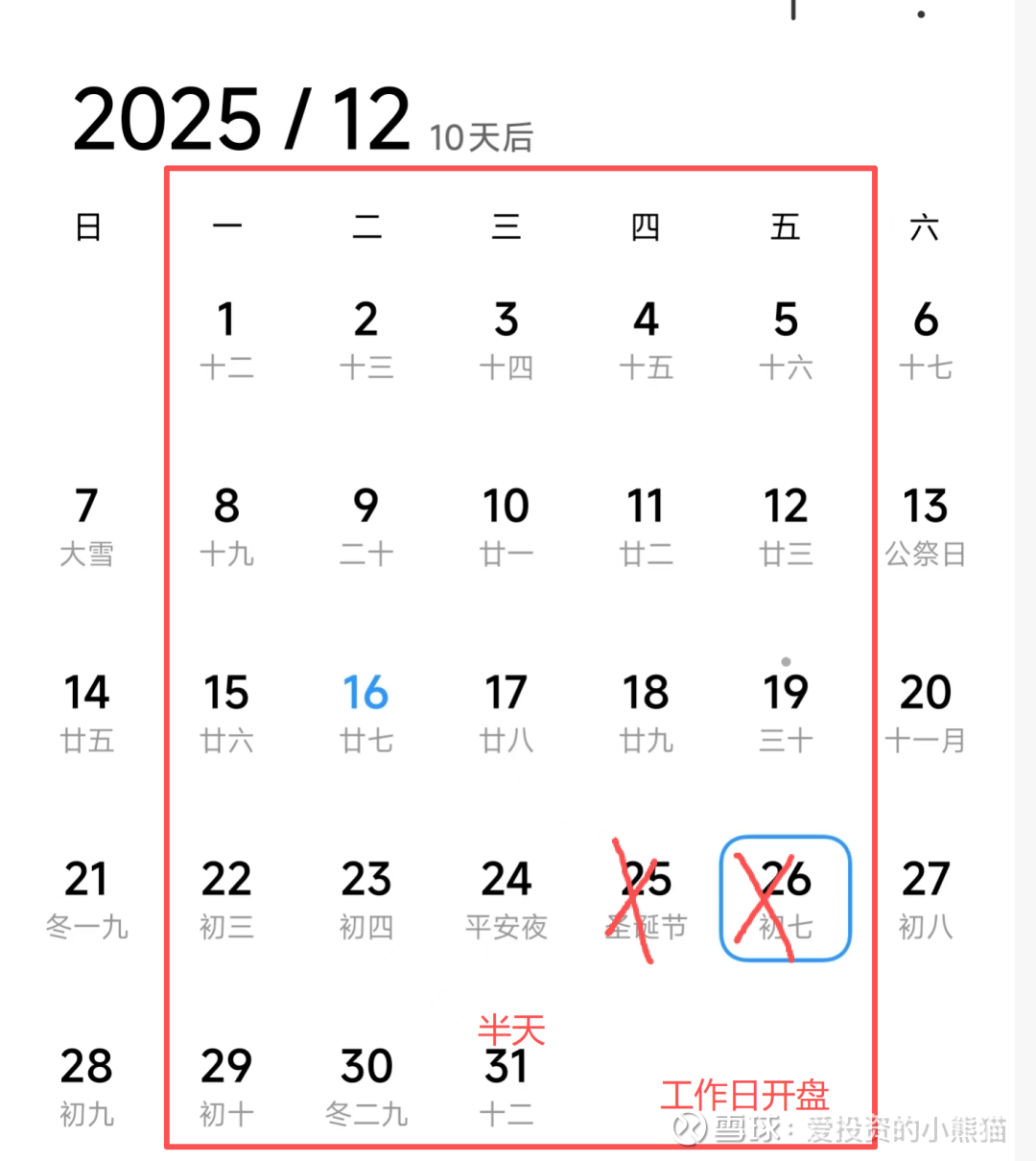

卡在这个时间点招股的,多半都是为了港股通,都是压在12月31号之前上市,12月的这一批的新股最晚不能低于香港是25 26日放假31号开盘半天,那所有的新股不得晚于12月31号当天得敲钟,那么最晚的新股30号就得暗盘,反推29号之前就得出中签结果,25 26放假,24号就是招股最后一天,19号之前一定要招股,想入3月份港股通的话,必须是周五19号之前要招股,但凡晚一天直接凉凉等到明年9月份吧。当然如果19号以后招股的新股那只是为了省一个财年的财报,也未尝不可。但是如果要赶着明年3月份入通一定要19号之前招股。时间我们算得清清楚楚了。

今天过完只剩下9个交易日了,现在离12月31号越近我们越是要数着天数看盘,寻找套利和交易的机会。